一切伟大的创造都来源于学习和模仿。创业邦推出「邦TOP」栏目,摸索成功商业案例中的规律,寻找优秀企业家的共通点,自制或整理成为大小榜单,呈现给大家。栏目注重案例性、指导性、趣味性。希望为正在创业,心存疑虑的你提供答案。

文:十一

8月26日晚间,富贵鸟发布公告称,重整计划草案遭法院驳回并被宣告破产。同日,公司在香港的上市地位正式被取消。

公开资料显示,富贵鸟负债至少30亿元。随着老牌鞋业巨头富贵鸟的破产,一代“中国真皮鞋王”的神话就此陨落。

令人警醒的是,富贵鸟不是第一个、也不是唯一的没落者。早在富贵鸟退市之前,百丽已于2017年7月正式宣布退出香港联合交易所。达芙妮、贵人鸟、德尔惠、千百度等一度风光无限的的鞋企品牌,业绩均有不同程度的下降。

近些年来,随着新技术的不断更新,市场环境不断改变,传统鞋业巨头们的生存环境面临巨大的冲击,新时代对企业的品牌、产品、渠道、传播等方方面面都提出了新挑战。

在这个过程中,有不少鞋企和富贵鸟一样黯然退场,这里面有品牌战略、经营策略、市场环境、创新亦或是技术等多方面因素的影响。以史为鉴,我们探索这些企业走过的路,希望这些经验教训对创业者会有所启发。

TOP 5:德尔惠

周杰伦代言10年,如今负债6亿

曾邀请周杰伦代言10年之久、门店开遍全国的运动鞋服品牌德尔惠曾是许多80后、90后的青春回忆。“德尔惠,on my way!”相信不少人还记得这句经典的广告语。

这家曾经红遍大江南北的运动鞋品牌如今几乎已经销声匿迹,在德尔惠艰难求生的发展历程背后,是一连串令人唏嘘的故事。

2017年年末,一则公告显示,德尔惠(中国)有限公司和德尔惠股份有限公司欠债共计6.36亿元,而公司目前也已经停业。

2003年2月,德尔惠与安踏展开“周杰伦代言争夺战”,最终德尔惠以两年1000万的天价聘请周杰伦成为了品牌代言人,还成功签下周杰伦十年合约,此举震动了国内运动鞋界。

2004年,德尔惠的销售额突破6亿元,一举成为国内运动鞋一线品牌。可以说,周杰伦代言成为了德尔惠发展历程中的重要节点。据媒体报道,最高峰时德尔惠在全国拥有4000多家门店。

2007年,德尔惠启动了港股上市计划。不过,由于先后遭遇财务风波、创始人逝世等挫折,德尔惠的上市之路走得异常坎坷。2014年7月初,德尔惠被证监会列入终止审查名单,至此结束了漫长的上市之路。

这样长时间上市未果不仅让自己元气大伤,也降低了外界对品牌的信心。在其坎坷上市的同时,德尔惠的产品质量却暴露出了许多问题:

- 2008年7月,德尔惠衣帽被检测出质量不合格;

- 2012年1月,德尔惠圆领卫衣被检测出纤维成分含量不合格;

- 2012年7月,一款德尔惠轻跑鞋不合格,德尔惠再上“黑榜”

品牌代言人的退出,更是让德尔惠的影响力大打折扣。从公开信息来看,德尔惠官方微博与周杰伦相关的宣传活动也定格在2014年12月。

随后数年公司品牌和业务“一落千丈”,而随着体育运动品牌进入调整期,德尔惠也逐渐淡出了绝大部分消费者的视野。

2015年前后,德尔惠遭遇大面积关店潮,曾经的运动鞋明星企业已然“千疮百孔”。

缺乏坚持和专注,忽视了企业的根基——产品质量;在金融市场上的冒进,没有把握好内部的方向问题,这些战略失误都成为压倒德尔惠的致命因素。

在公司停业之后,元气大伤的德尔惠在2017年将品牌主体变更给了凯天体育用品有限公司,倒下的同时,留下了希望的火种。不过,对于凯天体育而言,想要在短期内重整德尔惠品牌,并不容易。

TOP 4:富贵鸟

最高市值百亿,如今宣告破产

富贵鸟股份有限公司成立于1995年,发展巅峰时期,一度是国内第三大品牌商务休闲鞋产品制造商、第六大品牌鞋产品制造商。

1998年-2012年间,它还曾先后荣获“中国真皮鞋王”“中国驰名商标”等称号,明星陆毅还曾担任其品牌代言人。

2013年12月,富贵鸟赴港上市,迎来了发展的高光时刻。截至2013年6月30日,富贵鸟在全国布局了3195家零售门店。

2015年,成为了富贵鸟的转折点。这一年,富贵鸟市值一度高达百亿港元;也正是这一年,富贵鸟的净利润首次出现了下滑,此后企业净利润开始连续滑坡,到2017年上半年甚至亏损。

从2016年9月起,富贵鸟股票就一直停牌,至今已近3年。到了今年8月,曾经的富贵鸟终于没能再飞起来,而是走上了破产之路。

从“一代鞋王”沦为“资本弃儿”,富贵鸟是如何走到这一步的?

隐患早在2013年富贵鸟上市时就埋下了,当时公司没有意识到市场的变化,更没有认识到电商的迅速发展,会对它传统的经营模式造成了剧烈冲击。

2015年,势头正猛的富贵鸟开始走下坡路。一方面,鞋服行业整体处于低谷期,行业企业利润大多呈下滑趋势;市场环境也发生了巨大的变化,电商迅猛发展,传统营销模式受到较大冲击,个性化的消费需求也在不断涌现;另外,大量国际品牌相继涌入国内市场,这些都让富贵鸟面临增长困境。

面对危机,为此富贵鸟也做了转型和多元化发展的努力,比如其曾试图进军童鞋童服市场,还设立了电商团队大力推广线上业务。不过这些部署不足以扭转颓势。

而真正“压倒骆驼的最后一根稻草”,是富贵鸟盲目涉足金融行业。陷入慌乱中的富贵鸟并没有把战略重心放在提升主业上,反而放缓了主业的研发进度,涉足看似“来钱快”的金融领域,以解“燃眉之急”。

随着2018年以来P2P频繁爆雷,富贵鸟也深陷其中。有媒体爆料,富贵鸟陷入金融借款合同纠纷19起,公司至少存在49.09亿元资产金额可能无法收回。

两年多后的今天,富贵鸟最终“折翼”,为所有企业敲响了警钟。

TOP 3:达芙妮

市值最高达170亿港元,如今缩水超百亿

就在8月27日,一代“大众鞋王”达芙妮披露了2019年半年报。今年上半年达芙妮经营亏损3.735亿港元,其实从2015年开始,达芙妮就开始连续亏损。

与此同时,达芙妮大面积的关店潮仍在继续,今年上半年共关店612家。在过去亏损的四年间(2015年到2018年),达芙妮共计关闭了3937个门店。

除了营业额与门店数,其市值也大幅度缩水,2012年,巅峰时期的达芙妮市值曾高达170亿元,到如今仅剩不足5亿元。

“中国每五双品牌女鞋,就有一双来自达芙妮”。作为成立近30年的女鞋品牌,达芙妮曾一度席卷了中国各年龄段女性的鞋柜。

跟走中高端路线的百丽不同,达芙妮一开始瞄准的就是大众人群,在“高光时刻”,达芙妮号称每年能销售出近5000万双女鞋,达芙妮甚至一度被冠以“鞋王”的称号。

然而达芙妮风光无限的背后,多重危机并存。

线上受挫

2006年达芙妮就开始涉足电商,随后在各大电商平台布局。2010年,达芙妮投资电商平台“耀点100”,并削减其他电商平台的投入全力支持新的平台,然而还是迎来失败的结局,这给达芙妮的电商业务带来重大一击。

自身战略的失误从而自毁品牌价值

达芙妮走下神坛的最初根源之一就是盲目扩张导致库存积压严重。面对库存积压问题,达芙妮选择“打折促销”来解决,以至我们在达芙妮门店前听到高音喇叭播报着最新的促销讯息,其多年辛苦经营的高端形象瞬间崩塌。

供应链效率低下,品牌老化

产品是企业的基础,基础到不占优势,这场陨落是命中注定了。互联网加速新品牌的推出,使得品牌周期变得更短。为了满足消费者需求,一些品牌效仿快时尚模式,保持快速上新的节奏,而彼时达芙妮的设计已经跟不上节奏,“万年不变”的款式越来越显得乏味、过时。

每年产生大量的产品,最终变成了无法销出的库存产品,恶性循环一般。达芙妮只得采取大幅度打折方式促销,但这又进一步造成亏损。

面对以上种种沉重的打击,2015年达芙妮走上了大面积关店之路。面对日益恶化的经营环境,达芙妮也使出了各种办法自救。

首先便是重拾电商业务,虽然二次起步尚晚,但达芙妮的电商依旧是所有业务中唯一盈利的项目。现在达芙妮将所有年轻时尚化的尝试首先于电商上展示,还为此成立了专门的电商内容创意中心。

在门店方面,主打年轻化,它在上海淮海路的连卡佛前搭建了一座粉红潜水艇造型的快闪店,以吸引现在最有消费潜力的90后群体。

快闪店内部

达芙妮也在更改它的产品,增加运动鞋板鞋等更受年轻人喜欢的品类。

通过形象、产品和渠道等方面的改变,达芙妮试图让品牌看上去更年轻时尚一点, 不过如今的竞争环境已经今非昔比,曾经错过了一个时代的达芙妮,已经到了危急存亡之际。

TOP 2:贵人鸟

市值最高超400亿,如今剩下26亿

作为国内的第一批运动品牌,贵人鸟在1987年成立到现在已经有32年了。2014 年1月,贵人鸟在上交所成功上市,成为A股市场上第一家也是唯一一家运动品牌。

2015年,头顶A股体育第一大品牌光环的贵人鸟,在最巅峰时期,市值一度超过400亿元,董事长林天福的个人身家也达到了190亿,成为了晋江首富。

善于营销的贵人鸟还请来了当时天王刘德华做代言人,在国内瞬间走红,成为了家喻户晓的品牌。

从2009年到2011年三年之内,贵人鸟每天就要新增3家门店,巅峰时期贵人鸟在全国开设有5560家门店。

而在2014年上市之后,贵人鸟开始从“传统运动鞋服行业经营”向体育多元化转型,试图走出一条体育生态链的商业模式,这条多元化之路却恰恰为贵人鸟之后的发展埋下了最大的雷。

公司此后收购了西班牙足球经济公司BOY、体育门户虎扑、线下零售商杰之行、线上零售商名鞋库、赛事运营商康湃思等公司,并在2016年底发起了对威康健身的收购。

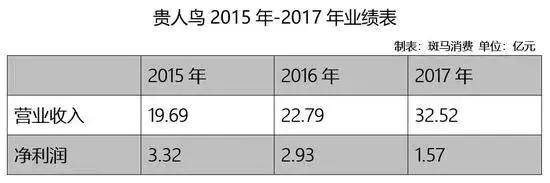

短短四年间,不断的投资并购让贵人鸟患上了“富贵病”。2015年以后,公司的净利润开始持续下滑,其净利润从2015年的3.32亿元一路下跌至2017年的1.57亿元。

有业内人士表示,贵人鸟进入自身并不擅长的领域,导致转型并不理想,还为后面的迅速衰落埋下了隐患。

近年来,电商对实体行业的冲击逐渐形成,再加上国内外鞋服品牌的激烈竞争,贵人鸟主营业务的出现持续衰退。

其门店也开始出现负增长,从2014年的5026家,逐步降低到2018年6月底的3526家,3年半时间关店1500家。

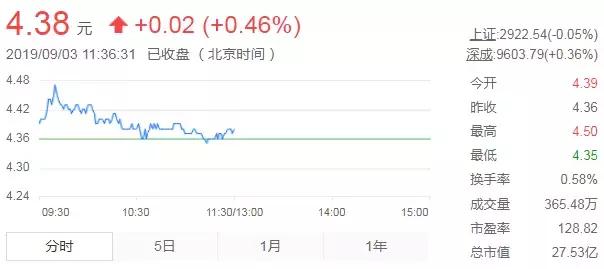

截止到9月3日,其最新市值仅为27.53亿,相比起其巅峰时期,四年时间里已蒸发370亿市值。

从资本宠儿到股价崩盘,从多元布局到主业萎靡,贵人鸟硬是将一手好牌打的稀烂。如今,贵人鸟似乎意识到了多元化转型给自己带来的负担。

过去一年里,贵人鸟做了两件事。一方面努力清零,2018年8月2日,贵人鸟出售持有的康湃思37%的股权,8月6日,贵人鸟出售持有的虎扑13.66%的股权……另一方面大刀阔斧转型“回归主业”,以1.46亿元购买贵人鸟品牌业务经销商的销售渠道。

但如今亏损还在持续,8月26日,贵人鸟发布2019年中期业绩报告,上半年亏损5837万。在多元化之旅中受挫的贵人鸟,又该如何重新振翅高飞呢?

TOP 1:百丽

市值一度超过1500亿,如今宣布退市

“凡是有女人经过的地方,都要有百丽”,作为一代“鞋王”,百丽可以说基本上伴随了60后、70后整整20年的成长历程。在那个时代,百丽以及旗下的天美意、他她、思加图、真美诗等众多品牌占了女鞋市场的半壁江山。

然而这家中国曾经最大的鞋业企业,早在2017年7月27日以531.35亿港元的估值在香港联合交易所正式退市。

从上市到退市,百丽在联交所中经历了整整十年,由昔日辉煌急转而下,到最后黯淡收场,可以说,百丽的衰落史其实也是一段零售业发展史。

1992年百丽刚创立时,它凭着迅速占领商场和街边店等渠道,经过短短15年的发展,2007年5月百丽成功在港交所上市,上市之初市值便高达670亿港元。

上市之后,百丽开始进行线下门店的疯狂扩张,高峰时期门店数量超过两万家。在线下渠道中,百丽的扩张在百货商场尤甚。

在百丽最辉煌的2013年,其市值更是一度超过1500亿港元,成为中国最大鞋履零售商,“鞋王”的名号更加响亮。

然而就在百丽公司达到巅峰的时候,另一股势力开始崛起。2013年,电子商务彻底爆发,电商平台上的鞋类企业,无论在供应链反应速度、更新频率、设计风格等方面,都完胜百丽。

而百丽则错过在2013—2016年电商平台的黄金窗口期,也错过了在天猫、京东等大型平台迅速拓展生意的最佳时段。

尽管当时百丽创建了自己的电商平台淘秀网、优购网等试图涉足电商,但这更多是一种跟随策略,它的侧重点仍然在线下渠道。

在线下,从百货商场向购物中心的转向,让百丽20多年积累的渠道优势不断弱化。

在首席执行官盛百椒主导下,2016年百丽也曾试图进行转型,包括调整定价,打破以往“高标价、低折扣”的策略,加强线上渠道销库存的能力……但最终收效甚微。

此时的百丽已经错过了所有能起死回生的时点。

2015年,百丽集团净利润出现上市九年来首次下滑,跌幅超过了38%。在2015至2016财年,百丽从原来“两天开一家新店”变成了“两天关一家门店”。

截至2016年末,百丽国际与高峰时20738家门店数量相比已减少了七千多家。实际上,百丽所受到的冲击不止来自于电商,它还面对着自身的品牌老化和口碑问题。

消费大环境下,女性的消费能力和品位都在发生着转变,她们更注重和追求个性化,百丽的设计和款式已经不能满足于女性用户的“消费升级”了。

图注:百丽线下女鞋销售自2014年开始下降

随着百丽完成私有化,高瓴资本将持有公司57.6%的股权,退市的百丽仍在寻求重回资本市场的机会。

2019年6月27日晚间,百丽国际旗下运动业务滔搏国际正式向香港联交所提交上市申请。

在时尚化板块,百丽也动作不断,就在4月份,其入股了时装品牌initial,又在8月控股了轻奢女鞋设计师品牌73Hours,为其进行零售业务布局,只是不知道这次昔日“鞋王”是否能真正涅槃重生。

写在最后

近年来,越来越多的传统明星鞋企陨落,在时代变迁面前,它们的原因大同小异:战略失误,战线太长,不专注领域,缺乏创新精神和互联网思维,资金链断裂……老牌公司陷入危机,根源就是没有把握好时代潮流,牵一发动全身,最后满盘皆输。

在越来越多鞋企被淘汰的同时,一些品牌会找到自己的发展道路。如李宁和安踏,在经历过数年的阵痛期后,它们都把老品牌玩出了新花样,登上国际时装周走秀、牵手GAI推出联名鞋款……终于在今年均迎来了自身的高速增长。

当陈旧的鞋服零售行业撞上新兴消费者的个性化需求,中国服装行业的转型升级已经迫在眉睫。这不禁令人想起海尔CEO张瑞敏讲过的一句话:“没有成功的企业,只有时代的企业”。

,