南方财经全媒体 见习记者李晶晶 广州报道

作为保险业赖以生存的重要渠道之一,保险营销员的发展和转型问题,一直是保险业讨论的焦点。

在诸多因素的影响下,近几年来,保险市场消费观念、结构发生了较大的变化,消费者对于保险机构所提供的产品、服务提出了更高的要求。如何在传统营销渠道方面提高营销质量,改善运营效率,成为了行业普遍关注的重点问题。

业内人士认为,在传统代理人渠道,应逐步摒弃一贯的“人海战术”,发展“绩优人员”,引导传统代理人向高精尖方向发展,提供更为符合现代市场需求的保险服务。在专业化转型、精细化转型等要求的导向下,业内对于传统代理人制度的转型进行多方面的尝试和实践。然而,实现完全的“转型”并非易事。

近两年,随着市场机制的成熟,在银保监会的引导下,已有人身险机构开始试水独立个人保险代理人制度(下称“独立代理人”制度),初探保险代理人转型的高效模式。

据记者了解,截至目前,业内主要有3家财产险机构和3家人身险机构在开展独立代理人制度试点,包括华泰财险、阳光财险、大家人寿等。

业内人士指出,独立代理人制度有利于打破传统代理人制度中金字塔式的层级和收入分配机制,让代理人之间的收入分配和考核管理更为公开公平。同时,也能将代理人的收入与其能力完全挂钩,更有利于提高一线代理人的业务效率,是传统代理人制度在转型方面的一个巨大进步。

独立代理人制度为代理人转型提供新方向

自2015年取消保险代理人资格考试后,我国保险代理人数目曾经出现爆发式增长。从2015年至2019年这四年间,人数从471万人增长至912万人。

不过,在保险业“二八定律”的影响下,新进代理人的数目很快就出现“高开低走”。由于资源匮乏,技巧缺乏,新进代理人难以在短时间内产生较高效能或持续不断产能,最后在严苛的考核机制下只能自动“脱落”。

对于行业来说,大部分的营销份额依然掌握在少数“绩优”人士手上,他们由于从业时间长、资历较深、经验丰富,垄断了市场上较多的客户资源和人脉资源,挤压了新进代理人的生存空间。

与此同时,叠加最近几年互联网业务发展的冲击,线下代理渠道业务亦产生一定萎缩。

在互联网消费的带动下,新生代保险消费者对于保险产品的获得和对比也更为方便,导致了传统的“人海战术”及“销售模式”已经难以满足保险消费者对于更为人性化、专业化和定制化的保险服务需求,这也变相倒逼传统代理人渠道进行转型,寻求更为专业化、精细化的发展方向。

过去几年,已有不少保险公司尝试了新的转型方向。比如说友邦人寿的高质量代理人策略、泰康人寿的健康财富规划师(HWP)计划等,这些精英代理人计划在专业化、精细化的价值引导下,通过层层筛选出更高学历、更高质素的专业性人才,为特定市场人士的个性化需求提供更为专业、全面的服务,从而改善传统代理人渠道新进代理人个人产能不高及业务价值偏低问题。

然而,实现完全的转型并不容易,转型“阵痛”依然长期存在。尤其是对于保险公司来说,传统的金字塔式营销机构模式,显然已经不太符合市场日益发展的需求。层层隶属的上下级业务关系、不稳定的收入结构,这对基层营销人员的育成率和留存率造成较大影响;与此同时,传统的营销机构模式,亦造成导致公司管理成本、培训资源的耗费,阻碍代理人渠道的高质量发展,长期以往将影响整体业务质量。

对此,不少险企都是双轨并举,即主动“清虚”的同时推进代理人渠道转型,清除低效人力,发展高效模式,在不断“尝新”过程中找到业务转型的最具价值模式。

除了专业化、职业化的精英代理人计划外,随着监管对于独立代理人制度的全面放开试点,近几年来,业内也有人身险机构紧随财产险机构的脚步,开始在独立个人保险代理人(下称“独立代理人”)制度小步快走,积极试点。

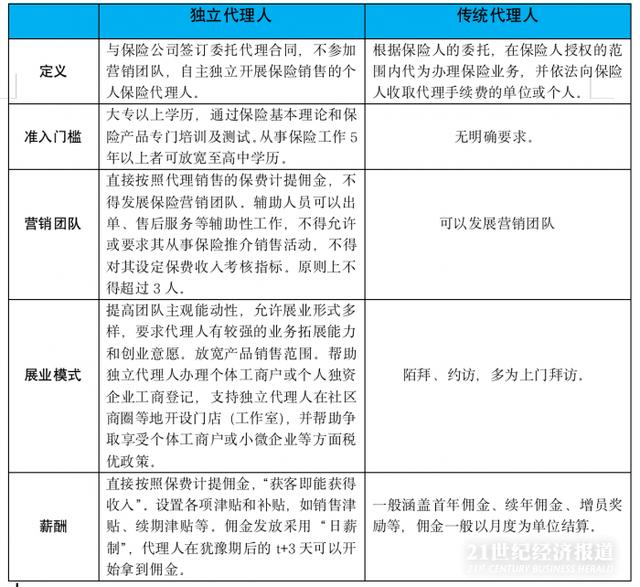

所谓“独立代理人”制度,按照银保监会的正式定义,即可以与保险公司直接签订委托代理合同、不参加营销团队、自主独立开展保险销售的个人保险代理人。

与传统代理人制度最大的不同是,独立代理人可以直接与保险公司签约,直接在代理销售保险费中计提提成,有效破除传统代理人制度下金字塔式营销结构对于基层代理人留存率和育成率的影响,进一步提高基层代理人业务推进的积极性。

对外经济贸易大学保险学院教授王国军指出,独立代理人制度有利于打破传统代理人制度中金字塔式的层级和收入分配机制,让代理人之间的收入分配和考核管理更为公开公平。同时,也能将代理人的收入与其能力完全挂钩,更有利于提高一线代理人的业务效率,是传统代理人制度在转型方面的一个巨大进步。

独立代理人与传统代理人模式对比

(图片资料来自西部证券《保险行业2022年策略报告》,资料来源:银保监会,西部证券研发中心)

寿险业试水独立代理人提升业务渠道产能

独立代理人制度与传统代理人制度一个很大的区别是,独立代理人制度允许独立代理人经营自己的独立代理门店(类似于工作室),成为自己的“老板”。

据银保监会在2020年发布的《关于发展独立个人保险代理人有关事项的通知》(已于2021年1月1日正式实施),保险公司应该帮助独立代理人办理个体工商户或个人独资企业工商登记,支持独立个人保险代理人在社区商圈等地开设门店(工作室),并帮助其争取享受个体工商户或小微企业等方面的税优政策。

有关于独立代理门店的试点,实际上我国财产险业已在2007年开始了这方面尝试。2007年,华安保险首次试水独立代理人门店,自那以后,人保财险、华泰财险、阳光财险也相继开始了专属代理门店试点,代理公司旗下的车险、非车险产品,在专属代理门店里面,独立代理人可作为门店的“老板”聘请自己的员工,辅助其进行业务销售,但不能发展业务团队。在专属代理门店里面,消费者可以获得包括保险咨询、核保、承保、查勘、理赔等一系列服务。

记者了解到,自2009年在福建成功试点后,这十年来,华泰财险EA模式已成为了其主要业务模式,贡献了接近50%的总保费收入。截至2020年9月,华泰财险EA门店已有近5000家,服务超过2万个社区的近300万客户。阳光财险专属代理门店自2019年获得银保监会验收后,截至目前已发展出2000家专属代理门店,试点范围覆盖全国。

财产险业的成功“试水”,为人身险业的进一步试点提供了一些方向。尤其是对于中小险企而言,受制于新单保费的承压、基层增员的日益乏力,独立代理人制度更为节省企业管理、运营成本的优势就成为了不少人身险公司在代理人渠道的创新发展方向。

这其中,大家人寿的“星链计划”以“保险事务所”的形式向全国招募“保险合伙人”,以更为扁平化的组织机构、更为直接的分账模式,打破了传统金字塔模式下层级关系,让一线代理人有了更多业务操作和收入空间,促使一线代理人渠道更具业务规模和价值,实现了飞跃式发展。

据大家人寿统计数据,2022年上半年,独立代理人人均产能4.45万元,月人均收入1.06万元。截至2022年9月末,大家人寿独代模式已在全国落地735个事务所,其中广东27个。

新华人寿亦在近年来小步跟进独立代理人模式。2021年8月,新华人寿在深圳开始了独立代理人制度的试点,完成了独立代理人及独立代理人个人独资企业的工商注册登记,成为了国内寿险业首家推出个人独资成立的独立代理人企业的保险公司。据介绍,新华人寿已经在“独代”制度方面进行了研究和探讨,并积极鼓励前沿机构开展试点。

西部证券研报指出,中小型险企在独立代理人试点方面具有一定优势。头部寿险公司代理人渠道保费占比高,队伍规模庞大,如推行“独代”模式,公司在平衡现有代理人及发展独立代理人方面将面临一些困难;独代处于试点经营模式,目前在相关领域位于发展前列的公司布局不满一年,小而精的高质量队伍有望给目前险企面临的个险渠道发展困境带来全新的解决方案。

更多内容请下载21财经APP

,