差旅费该如何入账?都交哪些税?进项税如何抵扣?能否全额税前扣除?说起差旅费报销是很多会计都会在实际会计核算中搞混淆的!

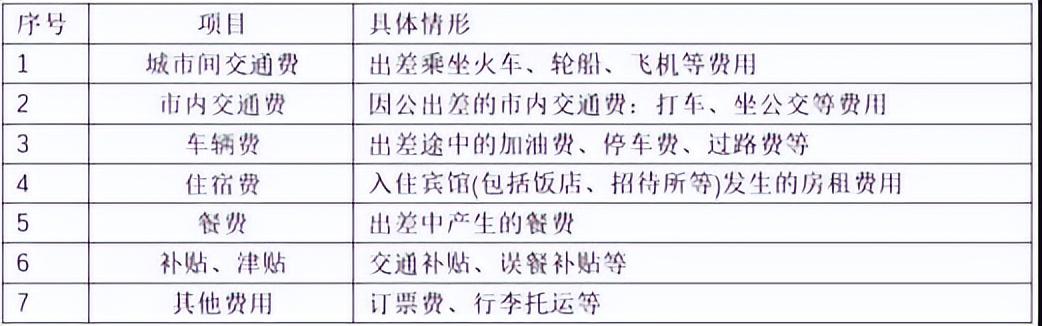

需要注意的是,不同性质的差旅费,报销入账都是有一定标准的。入错账就会为企业带来财税风险。一般差旅费有7项,分别是:城市间交通费,市内交通费,车辆费,住宿费,餐饮费,补贴津贴以及其他费用。

这7项费用的报销标准和入账要求和会计核算科目在下文中有详细的说明~~

什么是差旅费?差旅费都包括哪些?差旅费是指工作人员临时到常驻地以外地区公务出差,所发生的城市间交通费、住宿费、伙食补助费和市内交通费。

参考《中央和国家机关差旅费管理办法》

1.直接扣除

2.限额扣除部分

以上就是差旅费的全部内容了,差旅费报销的标准,入账要求,以及进项税抵扣额等等,上述都有详细的介绍,篇幅有限,这里就不一一展示了~~