Palantir Technologies ( PLTR ) 是一个巨大的增长游戏,在未来三年内有很大的上升空间,即使假设比其自己的指导更保守。

当前投资背景

几个月前我报道了 Palantir,我看好它的股票,因为我认为该公司非常有能力在中长期强劲增长。这是由其非常独特的软件驱动的,并且应该会在未来几年引起强大的客户需求,因为预计未来对大数据集进行解释和分析的需求只会增加。

尽管如此,这家公司也有很多炒作,投资者应该意识到 Palantir 仍然是一家小公司,其业务处于非常早期的增长阶段,因此我认为 Palantir 不会成为大型科技公司之一。下一个十年。

Palantir 的商业模式证明了这种期望是合理的,该模式专注于政府和大型企业,因此不容易扩展。事实上,该公司在 6 月底只有 169 名客户,由于其历史上专注于大客户,因此客户数量相对较少。

正如我在之前的文章中所讨论的,我主要投资于几个投资主题的长期成长型公司,即半导体、电动汽车、数字支付、5G 和大数据。在最后一个主题中,我将 Palantir 视为最佳选择之一,在本文中,我对其投资案例进行了更新。

最近的收益和估计

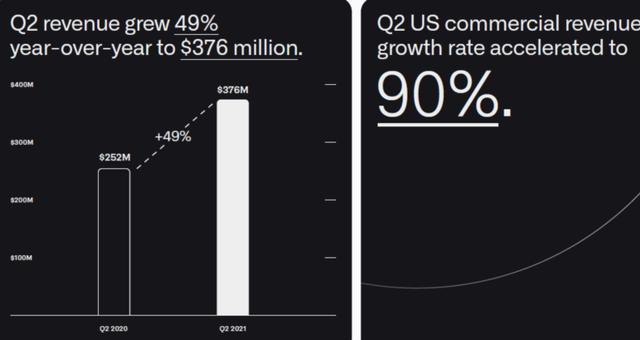

自从我上一篇文章以来,Palantir 已经发布了2021 年第二季度的收益,保持了非常好的经营势头。该季度的收入为 3.76 亿美元,同比增长 49%。这种强劲的增长主要是由于其美国商业业务呈指数级增长,同比增长 90%。

Palantir 商业业务的这种增长速度令人印象深刻,但并不出人意料。虽然 Palantir 历来将政府和大公司作为其主要客户,但该公司一直在改变其战略,并在最近几个月招募了销售人员以瞄准中小型公司。

在 2021 年第一季度,Palantir 招募了大约 50 名专职销售人员,这在相对较短的时间内迅速转化为新客户获取和更高收入。在第二季度,公司净新增客户 20 家,商业客户总数环比增长 32%,而今年前六个月其商业客户数量增长了 61%。我认为这是一个强烈的信号,表明 Palantir 为不同规模的客户提供了良好的价值主张,预示着其未来几年的增长非常好。

事实上,Palantir 的优势在于提供一种用于分析大数据集的软件,以便用户可以就他们的需求和项目做出更好的决策。Palantir 的软件被视为客户数据的中央操作系统,这些数据通常可以分布在大量团队和部门中,也可能分布在不同的国家/地区。

上一季度商业业务方面报告的强劲增长显然表明 Palantir 可以将其软件用于更大的客户群,这让我更加看好该公司可以在美国和国外获得大量客户未来几年。

这得益于 Palantir 推动招聘更多销售人员的支持,该公司在第二季度增聘了 60 名销售人员,预计在年底前还会招聘更多销售人员。这意味着未来几个季度商业业务的收入增长预计不会放缓,这对整体收入增长来说是个好兆头。

在政府方面,Palantir 的收入在 2021 年第二季度同比增长 66% 至 2.32 亿美元,增长率也非常强劲,预计在不久的将来,这种增长将保持强劲增长。例如,Palantir 最近被美国陆军选中,在一份价值 8.23 亿美元的新合同中交付陆军的情报数据结构和分析基础,为期四年,为未来几年的收入增长提供了良好的推动力.

其商业总收入在 2021 年第二季度同比增长 28% 至 1.44 亿美元,这意味着大部分商业收入来自国际市场,因此美国的收入增长潜力在很大程度上仍未开发。

除了收入增长之外,Palantir 的盈利能力也在显着提高,并且在上个季度实现了 31% 的调整后营业利润率(不包括基于股票的薪酬),远高于 2020 年第二季度。尽管预计 Palantir 不会报告利润短期来看,从经营角度来看,由于规模扩大,利润率正在提高,显示其业务具有经营杠杆。随着公司获得更多客户并以高于支出的速度增加收入,营业利润率应继续上升,成为未来几年实现盈亏平衡的关键因素。

2021 年前六个月,Palantir 的收入同比增长 49% 至 7.17 亿美元,因此 Palantir 有望在 2021 年产生约 1.4-15 亿美元的年收入。目前的共识是今年的收入为 15.1 亿美元,即由于该公司报告的增长高于前两个季度的预期,因此似乎有可能被击败。

在现金流方面,Palantir 也表现出良好的表现,因为它已将其 2021 年的自由现金流指导提高至约 3 亿美元,而此前预计约为 1.5 亿美元,受益于新客户和有预付款的合同。这得益于其“订单积压”,即公司所说的剩余交易价值,截至 6 月底,该交易价值超过 34 亿美元。

展望未来,Palantir 预计将保持强劲的收入增长,尽管预计未来几年同比将下降至 30% 以下。这可能过于保守,因为 Palantir 在政府和商业业务方面都没有表现出任何放缓的迹象,这使该公司有很大的利润可以超过中期预期。

这为 Palantir 在未来四年内实现 30% 以上的年收入增长并到 2025 年达到 40 亿美元的收入目标提供了强有力的背景。然而,随着公司变得更大,我预计收入增长将低于 Palantir 的目标,预计到 2024 年和 2025 年的年收入增长率为 20%-25%。保守地说,这将导致到 2025 年的收入约为 38 亿美元,略低于公司 40 亿美元的目标。

当前估值合理吗?

正如我在之前的文章中所解释的,我的估值方法是研究未来几年的收入和收益,而不仅仅是关注今年或明年,看看股票在 2- 4 年。因此,我将使用 2025 年的估计来查看 Palantir 目前是否被低估,并根据其收入倍数使用其历史估值,因为该公司的底线仍然没有盈利。

Palantir 的交易历史有限,因为该公司在 2020 年进行了首次公开募股,但在过去一年中的交易价值约为 24 倍 EV/收入。假设 Palantir 未来的估值倍数会略低,随着未来几年的增长率下降,我认为到 2024 年假设其 EV/收入倍数为 20 倍是合理的。请注意,这是从它目前的估值接近 30 倍的收入,因此这似乎是一个保守的假设。

这种方法给我的 2024 年底价格目标为 40.75 美元,这意味着未来三年的上涨潜力超过 70%。这表明 Palantir 在未来三年具有强大的上涨潜力,目前对长期投资者来说是一个不错的选择。

Palantir 具有非常好的长期增长前景,其最近在美国商业业务方面的惊人增长证明 Palantir 才刚刚开始为公司开拓一个非常大的市场。我已经看好 Palantir,但它对商业业务增长的推动超出了我的预期,这表明它的战略是正确的,并且有很大的潜力来增加其客户群。

这为未来四年20%-30%的年收入增长提供了强有力的支持,保守地说,我认为未来几年有很大的上升空间,使Palantir成为大数据投资主题的一个巨大增长点。

,