经历了春节——全称「来自春天的洗劫」。

大家的花呗还好吗?

还的起吗?

情人节还有花呗可刷么?

对不起,大过节的,添堵了...

一

老马家还是挺贴心的,花呗还不起,可以这样:

1.先还个10%,剩下的钱慢慢还,按天利滚利,这个叫作最低还款。

2.办个分期,把压力平分到几个月,按月还本付息,这个叫分期付款。

这俩都不新鲜了。

新鲜的是,花呗最近又有了一个新功能——

延期还款

意思是,这个月出的账单,可以延到下个月还,但要付一点手续费。

最多只能延一个月,最多延5000元。

如果你只是这个月临时手头有点紧,比如花几千块给女朋友买了个情人节礼物。

但下个月发了工资,就有钱了,这个功能就比较适合你了。

有趣的是,延期金额不一样,手续费高低也不同。

我把每个区间的实际年化利率,大概估算了一下,看表格:

越靠近金额区间起点,利率值越高。

你看,除了最低的300块,和最高的5000块。

其余的,利息都不低啊。

有的甚至折合年利率,能达到24%...

所以,延期还款,只能帮一些人解燃眉之急,不到紧要关头。

平时最好别用。

二

那:

三种晚还花呗的办法——最低还款、分期还款、延期还款。

哪种比较划算?

如果你只是手头暂时紧张,下个月就有钱了。那绝大部分情况下,选「延期还款」利息更低。

通常会比最低还款要强——后者年利率约为18.25%。

而且,最低还款还有个弊端,它会引诱你一直一直的延迟还钱,利息就利滚利的打着滚来了...

容易越陷越深。

所以,好孩子尽量不要「最低还款」。

如果,你这个月的花呗账单有点大有点高,即使拖到下个月,也没法全额还清。

那就只能分期还款了。

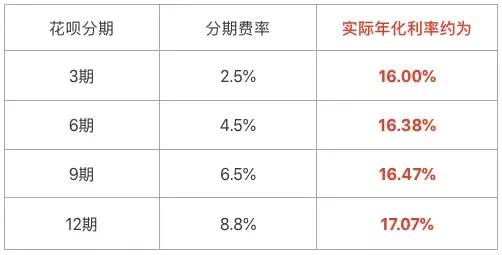

花呗的基础分期费率,我做了个表格,实际利率大概是这样:

这成本,同样不算低…

和信用卡相比,花呗的分期利率,并没有太大优势。

而且信用卡,还会常常搞优惠活动,比如Lisa的白麒麟,现在的分期费率全部打4.9折。

比花呗分期便宜多了。

但信用卡不做活动时呢?

大家就半斤八两了,不比花呗强,利息甚至还更高一些。

所以总体来说,商人不做赔本的买卖,不管是花呗还是信用卡;不管是延期、分期,还是最低还款。

这利息都够恐怖的...

方便是真方便,贵也是真贵。

不到万不得已,或者不到有优惠活动时,尽量少用。

…

看我在这哼哧哼哧帮大家算账,小助理说,花呗最好的还款方式,难道不是「找朋友帮还」吗?

,