本文作者:靳毅团队;来源:靳毅投资思考;原标题《利率还有下行空间吗?》

过去40年,全球利率下行在各国屡见不鲜。背后反映的是全球经济增速持续放缓。然而利率的下行并不完全是“匀速运动”,当地产部门出现问题后,各国利率往往都会出现明显的“下台阶”效应。本轮中国利率可能也会出现利率“下台阶”的趋势。

为了研究地产部门出现问题后,各国在货币政策或财政政策上的选择,我们重点选取了日本和美国两个典型案例:

①日本案例:地产泡沫破裂后,日本经济持续走弱存在两大核心矛盾:1)经济“负循环”难以打破;2)不良资产持续积累,银行“惜贷潮”形成。

为了托底经济,上世纪90年代日本央行持续降息,也因此推动债市走出了一轮长达7年的牛市。最终,1998年下半年,不良资产处置问题终于被摆上台面。“财政兜底”剥离不良资产计划的最终推出,也标志着日本债市暂时结束了牛市行情。

②美国案例:美联储在次贷危机中的反应显得更为及时,在短短1年时间内先后将政策利率调降至“零利率”水平,并推出第一轮量化宽松,使得美债走出一轮“快牛”行情。

伴随金融主体风险的逐渐化解,美国政府导向也由前期的“稳主体、稳信心”,逐步转向了后期的“稳经济”。奥巴马签署财政刺激法案,使得美国就业市场和消费信心逐渐触底反弹,也标志着美国债牛的暂时结束。

历史上来看,地产部门一旦出现问题后,总是遵循“先货币,后财政”的处置思路:1)地产对经济存在“溢出效应”,降息托底经济有必要;2)降息有助于扭转资产价格下跌预期,进而疏解“资产缩水”压力;3)货币政策调控更具灵活性。

当下,中国地产部门压力犹存,接下来,如何妥善处置地产“困境”仍是政策关注的重点。而目前稍显韧性的出口压力也并未完全显现。当中国出口压力进一步显现,届时央行继续降息的必要性凸显,叠加海外加息预期的钝化,也会为利率继续下行打开空间。

风险提示全球经济超预期衰退,全球通胀超预期上行,新冠疫情传播超预期,历史经验推演存在误差 。

1、利率会“下台阶”吗?

本次央行超预期开启降息,创造了在美联储加息时进行宽松操作的历史,也再次印证了当下国内经济所面临的压力。

从过往经验来看,地产投资和基建投资是国内经济的“双引擎”。当经济出现下行压力时,投资端的重新启动往往能助力经济开启新一轮周期。正是由于地产和基建投资增速经济基本面息息相关,过往投资端的表现对利率走势的影响十分显著。

然而本轮不一样,基建弱发力,地产难发力格局在短期内或许难以改变。在“经济引擎”新旧交替之际,长端利率是否会面临系统性“下台阶”?

长期来看,在过去的40年时间内,全球利率下行在各国屡见不鲜。背后反映的是全球经济增速持续放缓,资本回报率不断下降,无法有效支撑高利率环境。中期来看,利率的下行并不完全呈“匀速运动”。当地产部门出现问题后,利率都会出现明显的“下台阶”效应。几乎没有一个发达国家能在地产出现问题后,还能将利率维持在原先的水平。

因此,本轮中国利率可能也会出现利率“下台阶”的趋势。但是短期内,利率是否会继续下行,则取决于降息是否还有空间。本期报告,我们将尝试对这个问题进行简要探讨。

2、海外地产“崩塌”启示录

纵观各国地产部门出现问题后,由于“旧引擎”无法继续支撑经济维持原有的增长模式,利率长期下行。然而各国央行在货币政策上的抉择,都在利率“下台阶”过程中,扮演了至关重要的角色。

为了总结其中的共性,我们选取了两大案例:1)日本地产泡沫:逐渐步入“零利率”时代;2)美国次贷危机:联储重拳出击。

2.1

日本地产泡沫:逐渐步入“零利率”

1991年起,伴随日本地产泡沫的破灭,日本经济遭遇重创。回过头来看,地产泡沫破裂后,日本经济持续走弱存在两大核心矛盾:

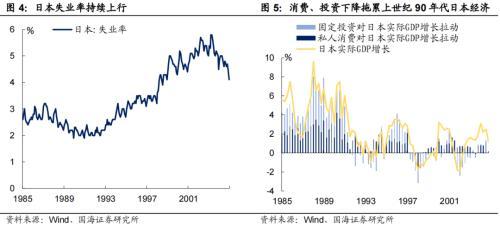

首先,经济的“负循环”难以打破。日本地产泡沫破灭后,上世纪80年代末期的投机浪潮开始“反噬”企业,逐渐有企业开始倒闭。居民失业率上升,消费需求下降,使得企业不得不进一步缩减开支,减少投资。而这又加剧了经济下行的压力,致使更多企业倒闭,从而导致经济陷入“负循环”。纵观上世纪90年代,投资和消费的下降,是日本经济下行的主要原因。

其次,不良资产持续积累,银行“惜贷潮”形成,成为后期拖累经济的主要原因。在地产泡沫破灭后,地产和股市开启了长达10年的下跌。与此同时,伴随不断有大量企业申请破产,“企业倒闭 资产减记”使得商业银行不良资产逐渐累积。

为了避免资产负债表进一步恶化,银行只能收紧信贷窗口。上世纪80年代日本地产投机热催生的“放贷潮”逐步演绎成了上世纪90年代的“惜贷潮”。贷款下降进一步遏制了企业的固定资产投资,从而加剧了经济的负向螺旋。

当经济持续演绎“负螺旋”时,央行降息应对显得十分必要。上世纪90年代初期,日本央行的政策工具以贴现率为主,通过调降贴现率:

从商业银行角度来看,在 “资产缩水”之际,降息为商业银行向央行贴现提供便利,有助于缓解银行资产负债表衰退的压力;

从实体企业角度来看,央行降息可以引导商业银行中长期贷款利率下行,以缓解企业的负债压力,通过拉动贷款来对冲银行“惜贷潮”,从而扩大投资,为经济增长注入动力。

上世纪90年代日本央行持续降息,也因此推动债市走出了一轮长达7年的牛市,大致可以分为两个阶段:

1)1991-1995年:地产泡沫破灭后,日本央行在1991年至1993年间进行了6次降息操作,贴现率从最高6.00%,下调至1.75%,而降息也确实对日本经济起到了刺激作用,1993年起,日本经济开始触底反弹,开启一轮“小复苏”行情。

虽然地产泡沫破裂后,日本经济遭遇重创,但是当时日本出口表现并不差,在此格局下,日元长期存在升值趋势。1995年,日元再度大幅升值,出口承压与通缩加剧都对刚刚进入复苏期的日本经济产生了潜在威胁,于是日本央行选择再次降息,在1995年连续两次下调贴现率至0.50%。

2)1995-1999年:上世纪90年代中期,虽然日本经济出现短暂复苏,但是银行不良资产问题没有得到根本性解决。与此同时,1997年亚洲金融危机爆发,对日本经济再度形成了拖累。托底经济、纾困银行负债端压力刻不容缓。

由于当时日本推行利率自由化,日央行的中间目标由调控贴现率逐渐转向调节市场隔夜拆借利率。1998年,日本隔夜无担保拆解利率从接近0.50%水平,下行至0.25%上下水平,标志着日本“零利率”时代的开始,也助推债市开启最后一轮行情。

1998年下半年,不良资产处置问题终于被摆上台面。同年10月份,《金融再生法案》落地,允许财政动用财政资金注资符合要求的银行以及保险机构,清理剥离小银行的不良资产。“财政兜底”的最终推出,也标志着日本债市结束了长达7年的牛市行情。

2.2

美国次贷危机:美联储重拳出击

相较于日本地产泡沫破灭后的“慢性病”模式,美联储在次贷危机中的反应显得更为及时,在短短1年时间内先后将政策利率调降至“零利率”水平,并推出第一轮量化宽松,使得美债走出一轮“快牛”行情。具体来看,同样可以分为两阶段:

1)2007年四季度:早在次贷危机爆发前,美联储就已经察觉到了信贷收缩的迹象。一方面,在美联储进行了长达2年的加息后,长端利率出现了明显抬升。另一方面,随着美国经济增速放缓,信用利差开始逐渐走阔,无疑进一步加剧了长期融资成本。

从2007年起,美国私人部门投资就已经开始对经济增长产生拖累,背后是地产市场以及企业资本开支的“萎缩”。2007年9月,美联储“未雨绸缪”开启降息周期来应对逐渐展现出“疲软迹象”的经济。

2)2008年:美联储开始加快宽松步伐,背后源于两大预期差:

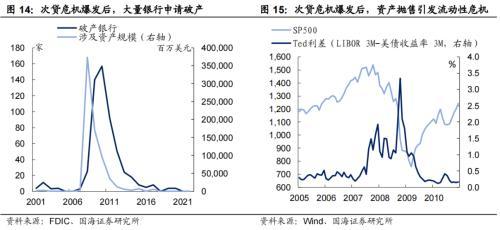

预期差一:大型金融机构陆续崩塌。2008年,当时华尔街前五大投行中,贝尔斯登、美林集团以及雷曼兄弟先后宣布破产。席卷而来的“抛售潮”倒逼美国政府和美联储迅速采取行动。

一方面,为了稳定金融主体,防止金融风险的进一步扩散,在次贷危机爆发初期,由美国财政部牵头,美联储提供信贷,驰援问题机构成为主流解决模式之一。在此格局下,美联储加快降息节奏,实际上可以减轻问题机构为了获得美联储贷款而产生的负债压力。

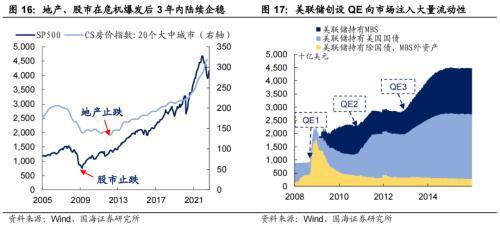

另一方面,通过宽松的货币政策向市场注入流动性,有助于扭转价格下跌预期,从而化解金融机构“资产缩水”的压力。除了2008年内的几次密集降息外,同年11月开始,美联储陆续推出了3轮量化宽松,通过直接投放基础货币,保障市场流动性。在2009至2014年间,美联储总计增持了2.4万亿美债、MBS等。同样也是使得美债利率存在长期下行动力的原因之一。

预期差二:地产部门收缩带来的溢出效应,拖累经济增长超预期下滑。2008 年伴随大型金融机构的 “ 崩塌 ” ,以及市场流动性的收缩,美国信贷市场进一步趋紧,在此格局下,美国地产投资持续收缩。

历史上来看,美国地产开工情况和美国经济增速高度相关,地产部门坍缩带来的“溢出效应”,使得经济出现大幅下滑。回顾次贷危机期间,美联储每季度给出的经济前瞻指引,不难发现,美联储持续下调经济增长预期,使得降息加快,刺激经济增长存在一定必要性。

整体来看,美联储在危机爆发后的短短1年左右时间迅速出手,将联邦基金利率从5.25%水平下调至0.25%,叠加期间推出第一轮量化宽松,是推动美债迅速走牛的主要原因。

与此同时,伴随金融主体风险的逐渐化解,美国政府导向也由前期的“稳主体、稳信心”,逐步转向了后期的“稳经济”。2009年2月份,奥巴马签署了《美国复苏和在投资法案》,计划通过7870亿美元财政支出来刺激实体经济回暖。这一举,使得美国就业市场和消费信心逐渐触底反弹,也标志着美国债牛的暂时结束。

3、降息是否还有空间?

历史上来看,无论是日本的“慢打慢停”模式还是美国的“快打快停”模式,地产部门一旦出现问题后,总是遵循“先货币,后财政”的处置思路,主要原因有三:

1)地产对经济存在“溢出”效应,当地产投资坍缩后,经济往往将承受较大压力,降息托底经济有一定必要性;

2)资产价格下跌预期形成,降息有助于扭转价格跌势,进而疏解金融主体资产“缩水”的压力;

3)货币政策调控灵活性高于财政政策,可以做到在地产部门出现问题之初就迅速推出。

回顾日本和美国的经验,当地产问题出现后,在货币政策的持续宽松下,债市往往能走出一轮牛市,而牛市的终点则在大规模的财政政策推出后。

当下,中国地产部门压力犹存。尽管近期地产纾困政策频出,然而从高频数据上来看,地产部门压力缓解程度有限。

从二手房挂牌价指数来看,压力最大的二三线城市在近3月以来,价格持续下行;从商品房成交面积来看,全国成交面积仍显著低于过去3年水平。因此,接下来,如何妥善处置地产“困境”仍是政策关注的重点。

短期内,在海外央行持续紧缩格局下,将对央行货币政策继续宽松形成一定掣肘。

然而,我们在《近期出口的韧性来自哪里?》中曾经指出,目前出口端的压力仍未完全显现。虽然目前,中国经济的“三驾马车”中,仅有出口表现稍显韧性。但是,历史上来看,欧美PMI领先中国出口3个月左右,随着美、欧央行快速加息抑制海外总体需求,中国出口中期内或仍将面临下行压力。

因此,长期来看,当中国出口压力进一步显现,届时央行继续降息的必要性凸显,叠加海外加息预期的钝化,也会为利率继续下行打开空间。

风险提示全球经济超预期衰退,全球通胀超预期上行,新冠疫情传播超预期,历史经验推演存在误差。

本文源自金融界

,