(报告出品方/分析师:东方证券 李雪君 吴瑾)

引言自有品牌战略逐步调整落地,公司收入端有望步入高速增长通道。

公司自 2018 年起全面推行“明月镜片”自有品牌战略,逐步退出门槛较低、竞争激烈的低端市场,主动将镜片产品结构向代表中高端市场的中高折射率镜片、功能片系列等方向调整和转移,坚定推进“夺取中国镜片第一品牌”的大战略。

与之相伴随的是,公司收入增速自2018年以来逐年放缓,2018-2021年营业收入同比增速分别达 20%、8%、-2%、7%。

拆分主业镜片收入来看(2021年占公司总收入比重达 79%),2017年起公司镜片总销量由 3544万片下降至2020年的2786万片,CAGR 约-8%,同期单位售价由 10.22 元/片快速提升至 15.65 元/片,CAGR 达 15%。

伴随自有品牌战略逐步调整落地,2021 年公司收入增速稳步回升,2021年公司分别实现营收、归母净利润 5.76 亿元、0.82 亿元,同比分别增长 7%、17%。

展望未来,公司收入增速 “V 型”曲线能否延续?

我们认为,公司于 2021 年年中以来陆续上市的近视防控新品有望依托行业渗透率提升实现快速放量,注入增长动能;而传统镜片业务方面仍有较大提价空间,公司未来预计继续通过低折产品功能化、产品结构高折化、产品自有品牌化等方式带动镜片产品结构升级,构筑中期发力点;中长期,伴随中国“既近视又老花”人群基数稳步扩张,渐进多焦点技术不断完善,老花镜市场有望实现量、价齐升,构筑公司未来又一新增长点。

1.1 离焦镜行业:技术持续迭代,行业步入高速增长期

中国儿童青少年近视人群基数庞大,近视防控市场空间广阔。

根据国家卫健委统计的数据,2020年童青少年近视率达52.7%,远高于世界平均水平(2015 年全球19岁以下近视率约12%),其中中国 6 岁儿童、小学生、初中生、高中生近视率分别为14.3%、35.6%、71.1%、80.5%,儿童青少年近视人群基数大,接近1.3亿人,占全球 19岁以下近视人数(约3.1亿,2015年数据)比重约42%、位居全球首位。

2018年以来,强调中国儿童青少年近视防控重要性的相关文件多次出台,教育部等八部门于 2018年 8 月印发《综合防控儿童青少年近视实施方案》,提出“到2023年,力争实现全国儿童青少年总体近视率在 2018年的基础上每年降低 0.5 个百分点以上,近视高发省份每年降低 1 个百分点以上”、“到2030年实现 6 岁儿童近视率控制在 3%左右,小学生近视率下降到 38%以下、初中生近视率下降到 60%以下、高中生近视率下降到 70%以下”的目标。

中国作为全球儿童青少年近视人群数量最多的国家,当前近视低龄化、高度化、患病率持续升高等趋势仍较为突出,2020年以来疫情反复导致儿童青少年户外活动减少、电子产品使用时间增加,2020年中国儿童青少年总体近视率较2018年下降 0.9pct,但较2019年上升 2.5pct,近视防控形势依然严峻。

在人口基数与政策因素驱动下,中国儿童青少年近视防控市场空间较为广阔。

低浓度阿托品、角膜塑形镜、离焦软镜、特殊设计框架眼镜,是当前国际及学界认定的几种儿童青少年近视防控有效手段。由于眼轴增长引起的轴性近视不可逆,因此“将近视进展控制至接近或低于相应年龄和种族的平均近视进展水平,或采用适当的干预措施使近视的进展低于预计的速度”是近视防控重要的临床目标之一。

目前被国际及学界认定的儿童青少年近视防控、抑制或延缓眼轴过快增长的有效手段主要包括:

①增加户外活动时间;

②药物矫正:0.01%低浓度阿托品滴眼液(每天每眼睡前点眼 1 滴);

③光学矫正:验配角膜塑形镜(又称 OK 镜,夜间配戴)、多焦点软性角膜接触镜(又称离焦软镜,日间配戴)、特殊设计框架眼镜(日间配戴)等。

其中,特殊设计框架眼镜包括渐进多焦框架镜、双光镜、双光棱镜、周边离焦设计框架眼镜、多点近视离焦框架眼镜等类型,后两者通常被统称为“离焦框架眼镜”或“离焦镜”,且多点近视离焦框架眼镜对近视控制的效力相对高于其他类型,因此后文针对特殊设计框架眼镜的讨论将主要围绕离焦镜展开。

参考 Huang et al(2016)的研究成果,以上几种药物及光学矫正近视防控手段按效果由高到低排序分别为低浓度阿托品、OK 镜、离焦软镜、周边离焦框架眼镜。

值得注意的是,随着离焦镜由周边离焦向多点离焦技术路径的迭代升级,参考近年发布的临床研究结果,多点离焦框架眼镜在控制眼轴增长方面的效果已经接近甚至超过 OK 镜,期待更多品牌以及更长周期多点离焦框架眼镜临床试验结果的持续发布。

与 OK 镜、离焦软镜、低浓度阿托品等近视防控手段相比,离焦框架眼镜更易大规模推广、性价比更高。

对比近视防控几种主流手段:

①产品属性方面,OK 镜、离焦软镜属于第三类医疗器械用品(6822 医用光学器具、仪器及内窥镜设备),OK 镜生产经营均需遵照国家药品监督管理局印发的《角膜塑形镜经营验配监督管理规定》;低浓度阿托品目前在中国尚未获得上市许可批文,当前均作为院内制剂使用;离焦框架眼镜不属于医疗器械,产品属性与普通框架眼镜无异。

②适用人群方面,离焦框架眼镜、低浓度阿托品适用于 4-6 周岁及以上的儿童青少年群体,OK 镜、离焦软镜佩戴年龄则需不低于 8 周岁、近视度数不超过 600 度、无角膜异常;此外,低浓度阿托品既往研究提示连续用药 2-3 年是有效且安全的,但长期使用的安全性仍需进一步的临床研究;

③消费者支出角度,OK 镜年均支出在 7000 元-18000 元(含护理费用),离焦软镜年均支出也在 13000 元以上,整体较高;而阿托品与离焦框架眼镜的年均支出在2000-4000元左右,性价比相对更高;

④推广难度方面,阿托品受限于应用过程中的风险性,当前仍未在中国市场正式上市,只在部分获批医院渠道作为院内制剂进行出售;OK 镜、离焦软镜由于验配流程复杂,下游销售场景以医院、眼科门诊以及眼视光中心为主;与以上方式相比,离焦框架眼镜的安全性更高、销售流程更加简化,销售场景除医疗渠道外,亦包含眼镜店、视光中心等零售渠道,推广难度相对更低,具备大规模放量的先决条件。

综合而言,以上四种近视防控主流手段并非绝对意义上的竞争替代关系,而是在应用场景、适用范围等方面互为补充;与此同时,相较于其他近视防控手段,离焦框架眼镜在大范围推广、性价比等方面更具优势。

离焦框架眼镜的原理是通过镜片形成周边近视性离焦,从而达到抑制眼轴过快增长和近视加深的效 果。

人的眼球形状为椭圆形,如佩戴普通近视镜片,由于仅有一个固定光度,当眼球通过镜片看到的物体可以清晰成像在视网膜上时,通过镜片周边看到的物体便会成像在视网膜的后面,即周边远视性离焦,眼球将在自适应机制下为了看清物体而向后拉长,结果便造成近视度数加深;而离焦框架眼镜(后文将简称“离焦镜”)的技术原理则是通过镜片使周边成像在视网膜上或者在视网膜前,即周边近视性离焦,从而防止眼轴过快增长,达到抑制近视加深的目的。

离焦镜目前已经历由周边离焦逐步向多点离焦技术迭代的过程,近视防控有效率整体提升。国内首款采用周边离焦技术的镜片蔡司成长乐上市于 2011 年,其通过减少镜片周边度数、消除周边远视性离焦,从而消除促使眼轴变长的刺激性信号,达到延缓近视加重的目的。

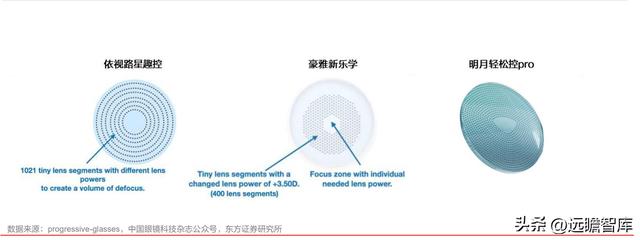

近年来,离焦镜开始由周边离焦技术逐步向采取多区正向光学设计的多点离焦技术迭代,豪雅新乐学、依视路星趣控、明月轻松控 Pro 均为采取该技术的代表性品牌。

以豪雅光学于 2018 年 7 月底上市的新乐学多点近视离焦镜片为例,作为行业内首款采取多点离焦技术的产品,新乐学镜片将 396 个微型透镜分布在镜片光学中心周围直径约 33 毫米的区域,且每个微透镜都提供 3.50D 的正度数,从而保证在看远、看近时均能形成近视离焦,使光线在视网膜前方形成非聚焦的光束带,并产生减缓眼轴增长的信号。

整体而言,由于多点离焦技术通过微透镜的设计在视网膜前面形成近视离焦,而不仅仅是周边离焦镜片通过改变周边度数而消除远视离焦,因此多点离焦技术对于屈光度及眼轴长度控制的有效率整体达到 50%-60% 以上,显著高于周边离焦技术(30%以下)。

当前国内离焦镜渗透率不足 5%,我们预测中性情形下 2025 年离焦镜出厂口径行业规模可达 56 亿,对应 2021-2025 年 CAGR 约 31%。

由于离焦镜相较于 OK 镜、离焦软镜、低浓度阿托品,具有性价比高、安全性高、渠道推广难度低等特征,因而有望在短期内迅速放量。

参考爱博医疗公告披露的数据,2021 年中国离焦镜批发端市场规模达 20 亿元;与 1.3 亿存在近视防控需求的青少年人数相比,根据公司公告,当前离焦镜行业渗透率不足 5%,2021 年中国离焦镜行业保有量约 500-600 万副。

在镜片更换周期为 1.5 年、2025 年离焦镜渗透率达到 12%的假设下,我们测算 2025 年离焦镜销量可达 1036 万副,对应出厂口径离焦镜行业规模约 56 亿,2021-2025 年 CAGR 可达 31%;若进一步放宽假设,镜片更换周期按 1 年计算、2025 年离焦镜渗透率达 25%的乐观情形下,预计 2025 年离焦镜行业销量可达 2929 万副,对应出厂口径离焦镜行业规模约 158 亿,2021-2025 年 CAGR 达 70%。

1.2 明月轻松控:产品性价比优势突出,渠道拓展助力快速放量

产品:综合布局周边离焦、多点离焦技术路径,产品性价比优势突出

明月镜片于 2021 年 6 月、12 月先后推出两代青少年近视防控产品,形成周边离焦、多点离焦两代技术路径的综合布局。

公司联合中国工程院庄松林院士及其团队,基于中国孩子的眼球生理结构及用眼习惯,于 2021 年 6 月、12 月先后推出两代明月轻松控青少年近视管理镜片——“轻松控”和“轻松控 Pro”,分别采用周边离焦、多点离焦技术,形成近视防控镜片两代技术路径的综合布局。

2022年以来轻松控产品通过功能升级、折射率增加实现轻松控系列 SKU 矩阵进一步丰富,其中,周边离焦产品“轻松控”镜片覆盖 1.60/1.71 折射率,多点离焦产品“轻松控 Pro”镜片覆盖 1.60/1.67 折射率,且均提供常规/防蓝光两类选择,满足疫情以来青少年因网课时长增加而频繁面对电脑、平板等电子设备的用眼需求。

截至 2022 年 6 月底,明月轻松控两代离焦镜产品现已形成共计 8 款 SKU 的产品矩阵,SKU 数量、价格带丰富度进一步提升。

与外资品牌相比,公司青少年近视防控两代产品均具备较为突出的性价比优势。

(1)一代产品:

与蔡司成长乐相比,明月轻松控针对中国孩子“长时间近距离用眼”和“眼球内旋”的生理特点,对镜片视像区域进行向鼻侧内偏设计,提升佩戴舒适度;同时基于自身原料优势,采用 KR 树脂高度提纯加工的 PMC 超亮作为新型镜片材料,提升视觉清晰度,且定价整体低于成长乐相同折射率的产品价格,性价比优势较为突出。

(2)二代产品:

与新乐学、星趣控相比,明月轻松控 Pro 镜片离焦面积更大、佩戴舒适性更高、原材料耐磨度更高,同时价格远低于外资品牌同类型产品。

①产品光学设计上,由于“增加离焦面积是一种被证明可有效干预眼轴增长的方式”,明月轻松控 Pro 产品采用了由 1295 个微透镜组成的“满天星”排列方案(新乐学、星趣控微透镜数量分别为 396 个、1021 个),通过更大的离焦面积提升近视管理效果;同时根据中国孩子水平视野切换多、上下视野切换少的用眼习惯,采用了上下非对称“贝壳形”仿生视像区设计(新乐学、星趣控中心区域为圆形),通过提升配戴舒适感来增加青少年长时间佩戴意愿度,以达到更好的防控效果。

②镜片材料方面,明月轻松控 Pro 采用 KR 树脂原料(新乐学、星趣控选用 PC 材料),提升耐磨度;折射率覆盖 1.60/1.67(新乐学、星趣控均为 1.60),提供更轻薄的镜片选择。

结合明月 1.60 轻松控 Pro 镜片 2298 元/副的建议零售价(新乐学、星趣控分别为 3980 元/副、3680 元/副),公司近视防控二代产品性能出众,且相同折射率定价为外资品牌的 6 折左右,性价比优势较为突出。

阶段性临床结果显示,配戴明月轻松控 Pro 在 3 个月时间内已在控制眼轴的过快增长方面产生明显作用,在现有可比数据维度上表现较为优异。

产品使用效果方面,轻松控 Pro 阶段性临床研究结果已于 2022 年 7 月发布,临床试验实施工作由四川大学华西医院刘陇黔教授团队主持,3 个月随访时间内,总样本量共 127 人(离焦组、对照组分别为 64 人、63 人),随访结果显示,配戴明月轻松控 pro 的离焦组在 3 个月内眼轴平均增长 0.06mm±0.07mm,与对照组同期眼轴增加值 0.09mm± 0.07mm 存在较为明显的统计学差异。

与前期同样已发布 3 个月临床结果的竞品相比,明月离焦镜的 试验样本量更大,且在眼轴控制、近视度数控制等方面表现相对更优异。

渠道:线下合作门店数量广度、深度均较高,渠道拓展有望带动轻松控销量

快速增长以眼镜店为代表的零售渠道、以医院为代表的医疗渠道均是离焦镜业务推广的重要战场。不同于 OK 镜、离焦软镜等产品属性,离焦镜由于并非医疗器械,因此以眼镜店为代表的零售渠道、以医院为代表的医疗渠道均是离焦镜业务推广的重要战场。

一方面,公司轻松控系列产品将与传统镜片业务构成渠道复用,目前公司传统业务已布局的逾万家线下终端门店中,已有 70%左右的比例开始销售轻松控系列离焦镜产品,伴随传统渠道继续拓展,预计该比例以及单店销量仍有进一步提升空间;与此同时,公司已于 2022 年 6 月加快医疗渠道客户的开发,有望实现医疗渠道迅速补强,带动轻松控销售快速增长。

零售渠道方面,明月镜片线下渠道覆盖广度、纵深程度均较高,依托轻松控两代产品综合布局,高性价比优势将有助于公司打开各层级市场。

明月镜片经过多年的渠道建设,线下渠道网络已具备一定广度与深度,直接和间接合作的线下终端门店数量超万家,已覆盖中国大陆 31 个省级行政区。

根据公司公告,当前明月镜片直接和间接合作的线下终端门店中,已有 70%左右的比例开始销售轻松控系列离焦镜产品,预计未来该比例以及单店销量仍有进一步提升空间。

由于依视路作为外资品牌中传统镜片业务零售渠道广度相对较高的品牌,其离焦镜产品星趣控于 2020 年 11 月上市后经历的渠道拓展过程具备一定参考意义,因此这里我们将以依视路的门店布局情况作为参照。

结合品牌官网上公布的门店样本数据(截至 2022 年 2 月底),可以看到明月镜片门店数量中三、四、五线城市占比达 58%,高于依视路品牌同口径比例(38%);根据依视路官网公布的门店样本数据来看,截至 2022 年 2月底国内星趣控授权店占依视路门店总数比重约 64%,且各层级城市覆盖率均较高。

由此可见,与外资品牌相比,公司轻松控业务线下渠道覆盖程度较广,且下沉市场布局相对更广,轻松控产品的高性价比优势将有助于公司打开各层级市场。

伴随医疗渠道迅速补强,轻松控系列高增长可期。

以依视路星趣控的门店布局情况作为参照,按终端零售店类型划分,官网公布的 5730 家星趣控特许授权零售门店中,眼镜零售店、民营医院/眼视光中心、公立医院数量占比分别为 86%、12%、2%,可见眼镜零售店仍是离焦镜下游最为关键的传统渠道之一,医疗渠道同时也是对产品提供专业性背书的高势能渠道。

根据公司公告,公司已于 2022 年 6 月加快医疗渠道客户的开发,通过跨界合作伙伴以及自身医疗渠道拓展团队,针对大中型、连锁型医疗渠道进行定点定向开发,有望实现医疗渠道迅速补强。随着渠道端轻松控产品渠道逐步拓展、消费者触达范围日渐拓宽,销售快速放量可期。

图 11:依视路官网公布的星趣控特许授权零售门店中,眼镜零售店数量占比达 86%

空间:中性情形下,测算未来明月轻松控系列产品收入规模有望达 7 亿以上

伴随近视防控镜片渗透率提升带动行业扩容,明月轻松控依托高性价比优势逐步放量,我们测算中 性情形下,未来公司轻松控系列产品贡献的收入规模有望达 7 亿以上。

结合《综合防控儿童青少年近 视实施方案》提出的近视率防控目标,预计 2030 年青少年近视率将相比 2018 年下降约 5pct,这里 暂按 47.5%假设,测算 2030 年存在近视防控需求的青少年近视人数约 1.06 亿。

考虑到与 OK 镜、离焦软镜、低浓度阿托品相比,离焦镜具备性价比高、安全性高、渠道推广难度低等比较优势,因而有望在短期内迅速放量,若 2030 年离焦镜行业渗透率达 20%,测算 2030 年离焦镜行业年销量将达 1409 万副;

若明月轻松控销量市占率按 17%计算(根据 Euromonitor 统计的中国镜片行业零售量数 据,2020 年明月镜片中国市场占有率为 11%,考虑到离焦镜行业进入门槛整体高于传统镜片业务,且公司离焦镜在产品、渠道等方面竞争优势突出,预计离焦镜市占率或将超过传统镜片业务),测算其对应的年销量约 240 万副;若出厂均价按 292 元/副假设(一代产品销量占比按 45%测算),测算其对应的年收入规模约 7.0 亿,高于 2021 年公司收入规模(5.76 亿)。

若分别针对 2030 年离焦镜行业渗透率、明月轻松控销量市占率进行敏感性分析,乐观情形下 2030 年公司轻松控系列产品贡献的收入规模均有望达 10 亿以上,成长空间可观。

公司镜片产品价格逐年提升,预计未来仍有充足提价空间,构筑传统业务中期发力点。

在“明月镜片”品牌知名度持续提升、公司自主创新产品陆续上市的背景下,公司镜片业务产品结构优化升级持续推进。

整体而言,公司自主品牌全系列产品价格均呈现逐年上升的态势,各类产品的毛利率也相应 逐年提升,2020 年公司镜片业务毛利率已达 57%,较 2017 年提升约 13pct。

考虑到目前公司产品均价与外资品牌仍有较大差距,我们认为公司在摆脱行业竞争红海后,在品牌力、产品力的支撑下仍拥有充足的提价空间,未来有望继续通过低折产品功能化、产品结构高折化、产品自有品牌化等方式带动镜片传统业务价格中枢上行。

2.1 低折产品功能化:低折射率功能片占比提升,带动均价整体上行

公司通过推出低折射率功能片产品,提升差异化竞争力,驱动低端镜片产品均价上行。

低折射率镜片已基本进入生命周期成熟阶段中后期,产品同质化明显,价格竞争激烈;公司通过研发并推广防蓝光、PMC 超亮等低折射率功能片镜片产品,提升产品差异化竞争力,打开提价空间。

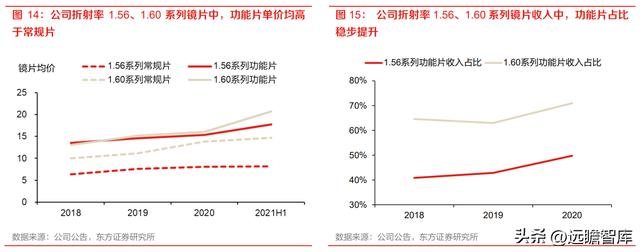

根据招股书披露的数据,公司 1.56、1.60 系列功能片均价高于同折射率常规片,且功能片单价逐年提升,二者价差不断扩大。

近年来公司低折功能化产品比重不断提升,2020 年 1.56、1.60 系列功能片收入占同折射率产品收入的比重分别达 50%、71%,较 2018 年提升 9pct、6pct,低折射率产品中功能片占比提 升,带动该折射率系列均价、毛利率稳步上行。

2.2 产品结构高折射率化:消费升级趋势下,中高折射率镜片占比有望稳步提升

公司着力于产品结构优化,中高折射率产品占比持续提升,带动整体价格中枢上移。

中高端折射率产品镜片较薄、生产难度大、技术门槛高,市场参与者相对较少,产品单价也相对较高;尤其是公司的差异化产品 1.71 系列,由于暂无同类产品面市,公司议价能力强,2017-2020 年均价 CAGR 达 19%,短期内仍有提价空间。

近年来公司凭借自身原料研发突破,结合出众的镜片生产技术,积极研发、推广中高折射率产品(即折射率 1.67 及以上),收入占比持续提升,2020 年占镜片业务收入的比重达 27%,相较 2017 年提升约 7pct。

随着公司中高端品牌战略的深化,未来中高折射率产品占比存在进一步提升的空间,有望继续推动整体均价上行。

图 16:公司中高折射率系列产品收入占比逐年提升

图 17:中高折射率产品单价远高于其他系列产品单价

2.3 产品自有品牌化:品牌战略持续深化,未来提价空间广阔

国潮背景下高品质民族镜片品牌形象愈加夯实,品牌溢价助力差异化价格定位逐步形成。

为深化公司中高端品牌战略,提升“明月镜片”品牌知名度,公司聘请陈道明作为品牌代言人,并通过线下广告投放、电视广告植入多种手段加强品牌宣传,提升消费者品牌心智占位,树立自身高品质民族镜片品牌形象。

参考艾瑞咨询于 2020 年 11 月针对中国眼镜及镜片佩戴者及购买者调研的结果,消费者对 明月品牌眼镜镜片的品牌认知度达 35.5%,在众多国产品牌中位列首位,仅低于依视路、蔡司等国际品牌。

持续提升的品牌认知度为公司贡献一定品牌溢价,依托于此,公司针对不同的产品系列制定有差异化的价格策略和市场营销策略,以高于一般国产品牌、同时低于外资品牌的价格,推动公司逐步脱离行业竞争红海,逐步形成差异化价格定位。

自有品牌战略逐步落地,品牌溢价空间持续增厚。

不同于国内大多数的眼镜生产企业,公司近年来积极推进自有品牌战略,在营销端通过较大规模的广告投放提升品牌知名度;依托于不断增强的品牌力,公司自有品牌镜片享受一定品牌溢价,产品单价逐年提高,2020 年公司直销渠道中自有品牌镜片均价达 23 元/片,较 2018 年提升 43%,而同期非自有品牌镜片价格基本维稳。

同时公司近年来主动减少非自有品牌镜片出货量,自有品牌镜片收入占比持续提升,2020 年公司镜片业务中自有品牌镜片收入占比为 74%,较 2017 年提升 11pct,未来仍有一定提升空间。

伴随产品结构调整逐步到位,公司自有品牌镜片出货量进一步提升,公司镜片业务有望实现量、价齐升,共同推动收入增长。

3.1 渐进多焦点老花技术日趋成熟,老花镜片市场大有可为

当前中国老花镜市场规模相对较小,未来增长空间广阔。

根据艾瑞咨询的统计数据,2020 年中国老花镜成镜市场零售额为 12 亿元,占中国眼镜市场零售额的比重仅为 1.5%,市场规模相对较小。

我们认为未来中国老花镜市场有望进入量、价齐升的增长阶段:

①人口结构变迁带动老花人口增长:老视通常在38岁左右出现,发病高峰在42-44岁,发病率接近 100%。目前中国 45 岁以上人口占比不断提升,2019年该比例达42%,较2003年提高 12pct,存在老花镜需求的中国老花人口规模正在不断扩大。

②老花镜片单价未来仍有较大提升空间:老花镜采用凸透镜制作,其原理为利用凸透镜的聚光作用,将物体的像前移到视网膜上。

目前市场中的老花镜单价较低,根据上海市老花镜协会的统计数据,2018年中国老花镜零售均价仅为 30多元/副;随着渐进多焦点等技术的不断成熟、高折射率老花镜片的面市,中高端老花镜佩戴舒适感显著提升,预计未来市场均价有望逐步上行。

未来“既近视又老花”人群占比或将逐步提升,渐进多焦点镜片需求有望快速增长。由于近视源于眼轴拉长,而老花源于晶状体弹性变差,二者对应的眼球病变区域不同,因此近视与老花并不能真正意义上互相抵消,而是会共同存在,即近视度数低于老花度数时,看近处需要戴老花镜,看远处需要戴近视镜;当近视度数大于老花度数时,看远处戴近视镜的同时,看近处亦需要戴度数稍低的近视镜,因此“既近视又老花”的人群至少需要佩戴一副眼镜。

为了避免在远近切换时频繁摘镜带来的不便,在同一镜片上同时拥有多个焦距的渐进多焦点镜片将为“既近视又老花”人群提供更为便捷舒适的解决方案。

渐进多焦点老花镜片由依视路于1960年率先研发上市,其相较于单焦点、双焦点老花镜片,具备无需换镜、远近切换更自然等优势;近年来伴随技术迭代,内渐进等技术的出现使得镜片像散区范围不断缩小,近用舒适感显著提升。

结合中国高中生近视率的历史变化趋势,1970-1985年自 15% 快速提升至 60%以上,并于 2000 年突破 70%以上,据此推测中国近视率自 75 后、80 后开始快速提升,即 5-10 年后“既近视又老花”人群占比或将逐步增加,能较好解决远近切换用眼问题的渐进多焦点镜片需求有望快速增长。

图 24:渐进多焦点镜片能较好解决“既近视又老花”人群的远近切换用眼需求

图 25:中国高中生近视率在 1970-1985 年之间快速提升

渐进多焦点老花镜片技术日趋成熟,渗透率或快速提升,测算2021-2030年 CAGR 可达 15%。

目前中国渐进多焦点镜片渗透率仅为 2%,远低于欧美国家,参考美国同类型产品渗透率在 1980年至1998年之间由 2.6%提升至 38%的发展趋势,假设2030年中国渐进多焦点镜片渗透率将逐步提升至 20%,镜片零售单价按 600 元、镜片更换周期按 5 年计算,预计2030年渐进多焦点老花镜片市场规模(零售口径)可达 88 亿元,2021-2030年市场规模复合增速可达 15%。

明月渐进多焦点镜片定价略高于普通国产品牌,较外资品牌具备一定价格优势。

公司近年来已开始布局渐进多焦点老花镜片与成镜领域,与传统业务定价策略类似,公司产品定价整体高于普通国产品牌,较外资品牌有一定价格优势。

参考淘宝平台销量排名靠前的店铺零售价格对比,公司渐进多焦点镜片价格较依视路、蔡司的入门级老花镜片整体低 200 元/副,具备一定性价比优势。

3.2 智能穿戴与近视镜片的结合或成为行业另一增长点

长期来看,智能穿戴设备可与近视镜片相结合,带动镜片行业进一步发展。

公司现阶段智能穿戴相关业务体量规模较小,目前可通过华为商城选购华为智能眼镜博士明月镜片套餐,搭配明月 1.60/1.67 超韧防蓝光平光镜片或带度数的镜片。

长期来看,未来 VR、AR 等智能穿戴设备或可与近视镜片相结合,带动镜片行业进一步发展。

近年来智能头显设备发展迅猛,根据 IDC 的统计数据,2020年全球 VR、AR 头显出货量分别达 555 万台、29 万台,预计2020-2025年 VR、AR 头显设备 CAGR 分别可达 39%、119%,未来智能穿戴设备搭配的视力矫正镜片、防蓝光护目镜片等产品有望成为镜片行业的另一快速增长点。

预测公司2022-2024年归母净利润为 1.17/1.55/2.01 亿,对应的 EPS 分别为 0.87/1.15/1.49 元。

考虑到公司作为高品质的国产镜片龙头企业,近年来中高端品牌战略持续深化,近视防控产品快速放量叠加传统业务提价空间广阔,未来增长可期,我们给予公司 DCF 目标估值74.64 元。

表 12:我们给予公司 DCF 目标估值 74.64 元

镜片新品推广程度不及预期的风险。

镜片业务目前是公司最大的收入来源,轻松控、1.71系列等镜片构成公司收入增长的重要驱动力,我们测算2024年占总收入比重将分别达27%、12%;若未来镜片新品推广力度不达预期,将直接影响镜片收入的增速情况,从而对公司整体盈利预测及估值结论产生不利影响。

镜片产品毛利率提升幅度不及预期的风险。

公司通过主动提价将镜片产品结构向代表中高端市场的中高折射率镜片、功能片系列等方向调整和转移,若未来终端接受度不高导致产品提价幅度不及预期、毛利率提升幅度不及预期,公司利润增长或将面临不达预期的风险。

行业竞争加剧的风险。

公司当前低折射率镜片收入占比超过70%,其中低折射率常规片市场进入门槛较低、竞争较为激烈,未来若市场竞争加剧,或将导致公司该部分收入增长受限。

假设条件变化影响测算结果:

文中测算基于设定的前提假设基础之上(如离焦镜未来渗透率提升速度、公司市占率假设等),存在假设条件发生变化导致结果产生偏差的风险。

——————————————————

报告属于原作者,我们不做任何投资建议!如有侵权,请私信删除,谢谢!

精选报告来自【远瞻智库】或点击:远瞻智库-为三亿人打造的有用知识平台|报告下载|战略报告|管理报告|行业报告|精选报告|论文参考资料|远瞻智库

,