上个世纪90年代,当时为了建设社会主义市场经济体制,进一步理顺中央与地方的财政分配关系,更好地发挥国家财政的智能作用,增强中央的宏观调控能力,我国开始实行了分税制财政管理体制。为适应分税制财政管理体制的需要,省及省以下的税务机构分设为两个系统:国家税务局(国税局)与地方税务局(地税局)。

那国税和地税到底有啥不同?

首先,国税局与地税局负责征收的税种不同。(具体不同往下看)

其次,领导管理体制也不同。

国家税务局系统实行国家税务总局垂直管理的领导体制,在机构、编制、经费、领导干部的职务审批等方面按照下管一级的原则,实行垂直管理;

我国现有北京、天津、上海、重庆 4个直辖市,均设有地税局。比较特殊的是,目前上海市国家税务局、地税局实行合署办公。

下面我们来具体看一下我国税务管理体制及机构的相关内容

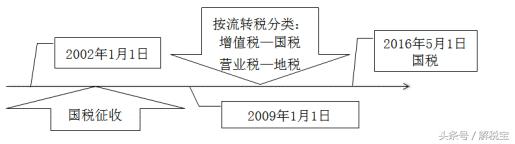

国税及地税企业所得税征收一般情况划分如下图所示:

【提示】

(1)企业所得税的征收管理机关一经确定,原则上不再调整。

(2)非居民企业未在中国境内设立机构、场所,而有来源于中国境内的所得;或虽在中国境内设立机构、场所,但取得的来源于中国境内的所得与其在中国境内所设机构、场所无实际联系,中国境内的单位、个人向非居民企业支付上述所得的,该项所得应扣缴的企业所得税的征收管理,分别由主管支付该项所得的中国境内单位、个人的所得税的国家税务局或地方税务局负责(其中不纳企业所得税的单位由国家税务局负责)。

(3)依法免缴增值税、营业税(2016年5月1日前缴纳)的企业,按其免缴的上述税种确定企业所得税的征收管理机关。既不纳增值税,也不纳营业税的企业,其企业所得税暂由地方税务局系统负责征收和管理。

(4)既缴纳增值税,又缴纳营业税的企业(2016年5月1日之前缴纳),原则上按其税务登记时自行申报的主营业务应纳的上述税种确定企业所得税的征收管理机关。企业办理税务登记时无法确定主营业务的,一般以工商登记注明的第一项业务为准。

值得注意的是:随着纳税人一直反映国税局、地税局两头跑的困扰,国家逐步注意到了并在最近审议通过了《深化国税、地税征收体制改革方案》明确提出,深化国税、地税征管体制改革,是在坚持国税、地税机构分设的基础上,对现行体制加以改革完善,特别是加强国税、地税合作为纳税人提供便利。目前各地税务机关正积极推进国地税之间的合作,以后办税会越来越便利。

有财税问题就问解税宝,有财税难题就找解税宝!

,