图片来源@视觉中国

文 | 新盟财经

一年之内三次启动私有化进程,如今靴子终于落地。

3月1日,前程无忧(JOBS.US)发布公告称,已签订与Garnet Faith Limited的合并协议。

根据修订后的合并协议,每ADS的收购价格从79.05美元降至61.00美元,降幅29.51%,对应公司的股权价值约为43亿美元。该笔私有化交易预计将在2022年上半年完成。

此前,2021年6月21日,前程无忧曾拟以每股79.05美元私有化退市,11月份时发布公告称私有化时间有变,需要延期,今年1月12日,前程无忧董事会和董事会特别委员会收到合并子公司Garnet Faith Limited于12日发出的提案信。提案信中,Garnet Faith Limited提议将合并对价从每股普通股79.05美元降至57.25美元。

历经波折,前程无忧美股之旅18年已然结束,后续是顶住压力讲出新故事还是就此黯然离场?一切还未可知。

01 内忧与外患

前程无忧的创始人甄荣辉来自中国香港,早起他通过在报纸上刊登小广告进行招聘,1998年,伴随着互联网的兴起,前程无忧诞生了。

彼时互联网行业方兴未艾,做线上招聘的堪称凤毛麟角。前程无忧,和中华英才网、智联招聘堪称三巨头,它们进入互联网的时间甚至早于BAT。在很长一段时间内,在线招聘市场都被这三巨头占领,它们用大笔的资金,将报纸、招聘会、人才市场等各种线下渠道的招聘信息搬到网站上,完成了招聘行业的线上迁徙。

而招聘行业更是形势一片大好,在短短几年之内,前程无忧就在纳斯达克敲钟上市,成为了中国人力资源服务企业第一股。

然而上市之后的前程无忧股价一直不温不火,2009年前程无忧股价一度触底最低,仅有3美元。

也就是在这个时候,移动互联网开始起步,在线招聘用户从pc端向移动端转移,BOSS直聘、猎聘等新玩家受到瞩目,对老牌巨头形成了挑战。

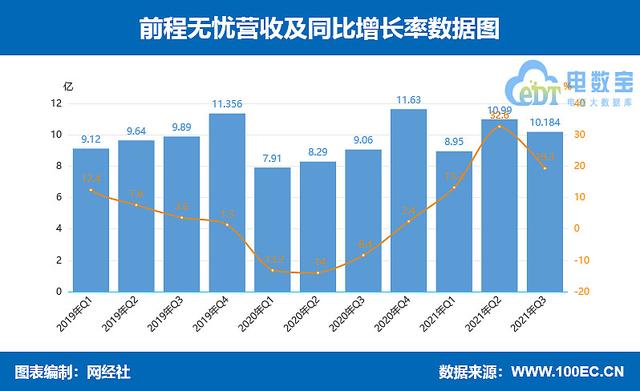

前程无忧财报显示,2017年其服务雇主数量达到峰值51.9万,从2018年起数量就逐年减少,2018年,该数值就下降至48.5万,此后两年逐年走低,分别为42.26万和36.08万。

与之相对应的营收也随之下降,2019年,前程无忧营收规模同比仅增长6%,2020年出现负增长近8%。

面对巨大的竞争压力,前程无忧试图通过扩大营销来抢夺市场份额。2021年第三季度,前程无忧的服务成本同比增长24.3%至4.00亿元人民币;销售与市场营销费用同比增加46.0%至4.57亿元人民币。

然而从最新的财报数据便能窥见,前程无忧大手笔的投入并未对业绩产生实质性的帮助。

财报显示,前程无忧2021三季度营收同比增长19.3%至10.18亿元,但归母净利润同比大幅下滑73%至4663万元。根据非公认会计准则调整后,前程无忧2021年第三季度净利润为1.3亿元,同比锐减44%。此前的Q1、Q2季度,前程无忧的表现同样不佳,净利润分别为4660万元和1.82亿元,分别下降了77%和54%。

复杂而跌宕的发展无法阻挡业绩的持续下滑,面对新玩家的虎视眈眈,前程无忧在角逐之后黯然退市,完成私有化。

02 疯狂的角斗场

事实上,在线招聘这场战争,在前程无忧退场之前,就已经把号角吹响。

根据前瞻经济学人报告,2020年,前程无忧、Boss直聘、猎聘三家头部公司的市场份额占据了整个在线招聘行业的70%。其市场份额分别为:34.2%、18.0%、17.3%。

不同于前程无忧主要发力于B端,Boss直聘最鲜明的特点莫过于“直聊”。

2016年boss直聘就推出即时沟通功能,为求职者和招聘者搭建沟通渠道,在一众线上招聘企业斗得你死我活之时杀出了一条血路。

这一功能前程无忧在2020年中才正式上线。

截至2021年6月30日,boss直聘服务企业721万家,其中中小企业占比83.6%,数字化的技术优化让boss直聘逐渐走向盈利。2021年三季度,BOSS直聘营收12.11亿元,同比增长105%;净利润2.86亿元,同比增长746.63%。

这是BOSS直聘上市以来继2020年第三季度的3380万元之后第二次实现季度盈利。

相比之下,猎聘则更看重中高端人才市场,为职业经理人、猎头构建桥梁,其利润率也一直处于行业高位。然而,猎聘的在线招聘模式依旧严重依赖b端,这就导致它在盈利方面的欠缺。

数据显示,很长一段时间内猎聘的净利润一直徘徊在个位数。根据2021年三季度财报,其营收6.8亿元,经调整经营利润1.4亿元,归母净利润为7472.7万元。对比boss直聘仍有很大差距。

本就激烈的战场,如今还出现了不少的颠覆者。

脉脉虽身处职场社交赛道,但作为众多职场人的根据地,职场的风吹草动都能够很好被捕捉到。例如B站员工猝死、字节跳动员工猝死等事件,最早就是由脉脉传播。

借助自身优势,脉脉开通了“企业点评”板块,以职场社交为起点,开始尝试颠覆在线招聘行业的格局。

数据显示,很长一段时间内猎聘的净利润一直徘徊在个位数。根据2021年三季度财报,其营收6.8亿元,经调整经营利润1.4亿元,归母净利润为7472.7万元。对比boss直聘仍有很大差距。

本就激烈的战场,如今还出现了不少的颠覆者。

脉脉虽身处职场社交赛道,但作为众多职场人的根据地,职场的风吹草动都能够很好被捕捉到。例如B站员工猝死、字节跳动员工猝死等事件,最早就是由脉脉传播。

借助自身优势,脉脉开通了“企业点评”板块,以职场社交为起点,开始尝试颠覆在线招聘行业的格局。

数据显示,2021年脉脉的招聘服务链接了718万职场人,服务了3000家雇主品牌,这一数字较去年同比增长200%,招聘商业收入则较去年同比增长了259%。强势的成长速度无疑昭示着社交招聘的势头之猛。

一些年轻人活跃的社交阵地同样打起了在线招聘的主意。今年1月份,快手推出蓝领招聘平台“快招工”,开始利用自身用户优势在细分赛道发力;不久前58同城将旗下“赶集网”改为专注招聘市场的“赶集直招”,将直播招聘作为资深的核心竞争力。

群雄逐鹿,在线招聘的王座之争趋于白热化,但横向来看,目前并没有哪家企业具有绝对的竞争优势。缺乏核心壁垒的情况下,谁能摘得桂冠还未有定数。

03 前程无忧,前途堪忧?

公开资料显示,收购前程无忧的一个投资财团包括德弘资本(DCP Capital Partners II, L.P.)、欧翎投资(Ocean Link Partners Limited),以及公司CEO甄荣辉及公司最大股东Recruit Holdings Co.。

此前有知情人士表示,作为协议的一部分,甄荣辉将持有公司约45%的股份,Recruit Holdings Co.将持股约40%左右。知情人士称,在收购完成后,德弘资本和欧翎投资的合计持股将不超过9.99%。

此次私有化退市,让市场对于前程无忧的前途又多了几分好奇。

2020年7月,甄荣辉曾表示,公司在认真考虑回国上市,后续是在香港还是上海,主要取决于相关政策。

私有化退市后若能在国内成功上市,前程无忧不仅能够提升其企业价值,改善融资力,更能借助上市机会进行资源的重整优化,开辟一片新天地。

但重新上市谈何容易?

相关专业人士表示,中概股回归大潮之下,后来者很难再有此前的稀缺性待遇。前程无忧目前最大的优势是性价比,但这一优势在资本市场又有多少话语权尚未可知。

在其核心业务方面,前程无忧主要专注于b端,然而利用社交模式和算法优势的新式招聘软件却不断在挤压前程无忧的生存空间。

另一方面,这种批量下载求职者简历、提供信息展示的招聘模式也有信息泄漏的风险。

2021年3月,前程无忧因大量简历流向黑市遭央视3·15晚会曝光;

在此之前澎湃新闻就报道前程无忧的用户信息在暗网上被公开售卖;2020年再爆“10万求职者简历”泄露事件,十万名求职者的简历被压缩打包为4个多G,40元就能拿到;2021年5月,因侵害用户权益行为,前程无忧被工信部点名…

种种行为都在加剧前程无忧的信任危机。

数据和信息的安全问题是招聘网站万不能触碰的红线。在资本眼中,一旦出现此类问题,就会给公司经营增加不确定性。前程无忧频发的数据安全问题,也让其能否顺利转板充满了变数。

艾媒咨询CEO张毅表示,前程无忧被监管点名批评,可以看出企业的社会责任感不强,对于用户隐私保护不够重视,同时,企业对于产品的设计水平、隐私与业务的独立性方面带有一定缺陷,企业没能在两者间做好平衡,这也是其被诟病和批评的一个重大原因。

作为曾经的巨头,前程无忧曾站在顶峰一览众山小,如今私有化退市,前程无忧还能前途无忧吗?

,