(报告出品方/分析师:德邦证券 马笑)

1. 恺英网络:公司治理理顺,业绩强劲复苏1.1. 控制权转换至现管理层,公司治理问题进一步理顺

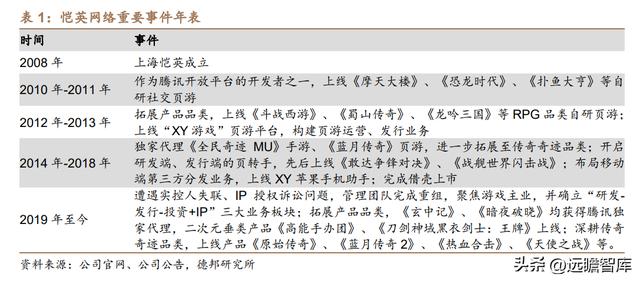

恺英网络成立于 2008 年,于 2015 年完成借壳上市登录 A 股。公司覆盖游戏产业链的研发-发行环节,以页游起家并完成页转手,深耕传奇奇迹垂类赛道,并且逐渐实现品类拓展。

其具体发展历程可以分为四个阶段:

1)2010-2011 年:乘腾讯开放平台流量红利而起的社交页游研发、发行商。作为腾讯开放平台的开发者之一,自研并上线了《摩天大楼》、《恐龙时代》、《捕鱼大亨》等知名社交页游。其中《摩天大楼》作为首批接入腾讯开放平台的社交类游戏,于 2010 年 12 月,游戏总用户量已经超过 7000 万,单月盈利分成高达 200 万元。

2)2012-2013 年:扩展页游研发品类,构建第一方流量平台。公司将研发品类“由轻做重”,上线了《斗战西游》、《蜀山传奇》、《龙吟三国》等一系列 RPG 自研页游;另一方面,上线“XY 游戏”页游平台,在腾讯开放平台之外,构建起第一方的页游运营、发行业务。

3)2014-2018 年:入局传奇奇迹赛道,开启页转手,借壳上市。2014 年起,公司入局传奇奇迹赛道,于 12 月独代《全民奇迹 MU》,于 2015 年 10 月全球累计流水突破 30 亿元,并进一步于 2016 年代理发行了《蓝月传奇》,截止 22H1 累计流水超过 40 亿元;另一方面,随着手游市场的日渐成熟,公司加大了于手游研发的力度,《敢达争锋对决》、《战舰世界闪击战》先后上线;于 2015 年,公司借壳泰亚股份上市。

4)2019 年至今:聚焦游戏主业,逐步完成困境反转。2019 年以来,公司相继经历了实控人失联、传奇 IP 授权诉讼、游戏版号恢复发放后数量减少、商誉计提等多个负面事件,经营陷入短期困境。

此后,公司逐步完成了对于管理团队的重组,聚焦游戏主业,确立了“研发-发行-投资 IP”三大业务板块。

一方面,继续保持传奇奇迹品类的竞争力,上线了自研产品《原始传奇》、《蓝月传奇 2》;另一方面,进一步拓展产品品类,《玄中记》、《暗夜破晓》均获得腾讯独家代理,并上线了二次元垂类产品《高能手办团》、《刀剑神域黑衣剑士:王牌》。

重组后的核心管理层游戏行业从业经验丰富,兼具法务背景。

2019年以来,公司多位管理层人员陆续遭到公安机关调查或逮捕,2019年3月,原公司联席董事长、盛和网络总裁金锋获选公司董事长,管理层开启重组。

当前,公司管理层游戏行业从业经验丰富,兼具法务背景:董事、总经理陈永聪曾任上海恺英副总经理兼游戏事业群总经理、恺英网络游戏事业群总经理兼首席运营官;副总经理林彬有 10 年游戏行业从业经验;副总经理马杰曾任浙江盛和制作人;公司董秘骞军法是资深董事会秘书。

原实控人及一致行动人股份拍卖持续进行,持股比例逐步下降。

2021年 4 月以来,公司原董事长、实控人王悦及其一致行动人所持有的股份被相继司法拍 卖。截止2021年 4 月第一次拍卖开始前,王悦持于公司持股比例为 21.44%;其一致行动人骐飞投资持股比例为 0.18%,合计达 21.63%。

截止报告撰写日(2022年 10 月 21 日),经过多次拍卖和过户后,王悦及一致行动人在公司持股比例已经下降至 7.97%;此外,仍有部分股份处于被拍卖成交、但尚未过户的状态,若这些股份成功过户,原实控人持股比例将进一步下降至 2.68%。

现任董事长持续增持公司,随着已成交股份的过户,成为第一大股东,公司治理问题进一步理顺。董事长金锋自2020年以来持续的增持公司,持股比例由2020年一季度末的0.37%,提升至2022年 9 月 23 日的 13.78%。随着已成交拍卖完成过户,金锋超越王悦成为第一大股东。

发布股权激励计划,彰显业绩增长信心。

2022年10月22日,公司发布公告宣布将进行股权激励,对中层管理人员、核心技术/业务人员等共21人,发放约占总股本0.92%的股票期权。

股票期权的行权价格为 4.86 元/股,在授权日起满 12 个月后分两期行权,各期行权的比例分别为 50%、50%,业绩考核指标为 2022 年、2023 年剔除商誉减值影响的扣非归母净利润分别较 2021 年增长不低于 80%、160%,即对应 2022 年、2023 年扣非归母净利润达到 8.35、12.06 亿元,同比增长 80%、44%。

1.2. 收入规模扩张,经营杠杆释放,业绩强劲复苏

收入端触底回升,2021 年以来保持高速增长。受制于上诉的公司治理、版权诉讼的影响,公司整体经营情况于 2019 年-2020 年探底。20Q4 以来,随着负面因素影响的消退,以及新产品的上线,收入恢复环比正增长,并在较低的基数下,于 21Q3 以来取得了较快的同比增速。

于成本费用端,毛利率保持稳定,经营恢复正轨、收入规模扩张下,费用率降低。2018-2022H1 公司毛利率维持在 70%-72%区间,波动主要系代理、自研产品的流水结构变化。

三大费用率2020年以来都有明显下降,主要由于三个因素:

1)出让诉讼缠身的子公司浙江九翎后,律师咨询费及诉讼、仲裁费同比显著减少;

2)发行策略调整,市场推广成本下降;

3)收入规模扩张,摊薄费用率。

此外 2022H1 以来随着新游上线,市场推广成本增加,销售费用率有所回升。

利润率稳步提升,业绩强劲复苏。

2019 年公司因大额的商誉减值准备计提,叠加前三季度较弱的经营状况,产生大额亏损。此后,随着公司经营逐步回归正轨,利润率随着收入复苏和经营杠杆的释放逐步提升。

21Q4 以来,经营现金流净额环比持续增长,2022 年上半年,公司实现归母净利润 6.27 亿元,同比增 126%,业绩强劲复苏。

战略聚焦,守正出奇。2020年,公司围绕“聚焦游戏主业”核心战略方向,确立研发、发行及投资 IP三大业务板块。

现阶段公司收入主要来源于移动游戏板块,页游收入逐季度环比收缩;而移动游戏业务收入则在2020年剥离牵扯诉讼的子公司浙江九翎后,开始触底回升。

作为传奇奇迹赛道的主要参与者之一,公司近两年游戏业务的发展思路是,恪守已有优势、逐步进行品类拓展,减少对于单一品类的依赖,打开新的成长空间。

2.1. 传奇类游戏市场:IP 权益归属明确,市场格局逐步整合

传奇奇迹类游戏是国内重度游戏的重要组成部分。传奇奇迹赛道,泛指采用传奇或奇迹 IP 作为题材、韩系美术风格、MMOARPG 为主要玩法的产品。传奇奇迹赛道的产品,多具有高 ARPU 特点,是国内重度游戏市场的重要一极。

国内传奇类游戏的发展大致可分为三个阶段:

(1)2001 年-2013 年端游时期:2001 年 9 月,盛趣游戏(原盛大游戏)代理的初代端游《热血传奇》在中国上线后迅速流行,并成为当时世界上规模最大的网络游戏。其后,《传奇世界》、《传奇 3》等端游产品陆续上线。

(2)2014 年-2015 年页游时期:大量基于传奇 IP 的高流水页游出现,三七互娱研发的《传奇霸业》80 天流水过 3 亿,刷新页游记录;恺英网络研发的《蓝月传奇》最高月流水破 2 亿。

(3)2016 年至今手游时期:以传奇类游戏业务为主的游戏厂商纷纷开启“端转手”、“页转手”进程,手游精品频出。传奇类游戏在 2019 年国内流水超过 10 亿的 MMORPG 移动游戏中数量占比 25%。

传奇类游戏已发展出了较为完善的产业链,主要分为 IP 授权方、游戏开发商和分发渠道三个环节。

传奇 IP 之争以盛趣享有《传奇》游戏在中国大陆的独占性授权等权益而结束。

1998 年韩国游戏研发公司亚拓士核心员工朴瓘镐团队开发的《Legend of Mir》(《玛法传奇》)上线。两年后,朴瓘镐出走成立娱美德公司,并接受了亚拓士的注资(占股 40%)。此后,娱美德推出了《Legend of Mir 2》(《玛法传奇 2》)Beta 版,中文译名为《热血传奇》。

根据世纪华通公告,2001 年,盛大网络、上海浦东进出口有限公司与亚拓士签署《软件许可协议》,约定将《传奇》软件著作权在中国大陆、中国香港地区独占性授权许可盛大网络使用。

2002 年,亚拓士、娱美德与盛大网络签署了《补充协议》,约定在《软件许可协议》及前述《补充协议》有效期内,娱美德将其作为《传奇》共同著作权人的一切权利委托亚拓士行使。

2004 年,亚拓士被盛大收购,前述《软件许可协议》不断续约至 2017 年 9 月 28 日终止。

自 2016 年,盛大游戏不断对外进行《传奇》IP 的手游、页游等授权,2017 年与亚拓士签署《续展协议》将《软件许可协议》延期至 2023 年 9 月 28 日。

但另一方面,2016 年以来,娱美德也开始在中国授权其他游戏公司开发传奇 IP,先后将《传奇》授权给时与光、恺英、星辉、仙峰等企业,并成立子公司传奇 IP。

因此,盛趣及亚拓士与娱美德就 IP 授权产生摩擦,均认为对方未经同意开展授权,涉嫌侵权,并开始互相进行诉讼。

最终于 2021 年,最高法终审裁定,世纪华通旗下盛趣游戏享有《传奇》游戏在中国大陆的独占性授权等权益。

国内传奇 IP 归属明确,叠加存量非法授权产品逐步出清,市场竞争格局有望进一步整合。

一方面,随着国内传奇 IP 归属的明确,上游授权市场理顺,后续 IP 价值可以规范释放。另一方面,对于存量的非法授权行为,盛趣游戏已于 2020 年底开展了传奇 IP“净网行动”,依法追究非法授权。

此外,2021 年 3 月,盛趣游 戏与恺英网络联合出资设立合资公司盛同恺,专项开展《传奇世界》IP、《传奇》 IP 的合作及维权相关业务,统一 IP 改编产品的研发和发行的分成比例。随着私服等非官方授权产品的逐步出清,传奇类赛道竞争格局有望进一步整合。

2.2. 传奇奇迹垂类持续深耕,非传奇品类研发投入逐步兑现

公司是传奇奇迹赛道页游、手游时期参与者,并已经通过高流水产品验证竞争力。公司于 2014 年先后代理了《斩龙传奇》、《全民奇迹 MU》进入传奇奇迹类赛道,并且进一步在 2016 年代理了重点产品《蓝月传奇》。

公司通过上述两款产品确立了于传奇奇迹赛道的地位:《全民奇迹 MU》上线首日即取得了 2600 万元的单日流水,后续于 2015 年-2018 年累计录得流水超过 80 亿元,分别于 2015 年、2016 年全年累计流水排 iOS 端第 5、第 18 名;截止 22H1,《蓝月传奇》累计流水超过 40 亿元,并相继推出了《蓝月传奇》、《蓝月传奇 2》手游,均由腾讯代理。

深耕优势品类传奇奇迹赛道,持续产品更新。当前公司仍有多款传奇奇迹赛道的页游、手游产品在运营,并且于 2022 年以来相继上线了《天使之战》、《永恒联盟》两款基于奇迹 IP 的新作。

涉及传奇 IP 之争的子公司历史问题陆续出清。娱美德曾于 2016 年将传奇 IP 授权给上海恺英子公司浙江欢游。后因亚拓士与娱美德的传奇 IP 之争,浙江欢游与娱美德解除合同,引起娱美德提起国际仲裁,以毁约名义对浙江欢游索赔。

2022 年 9 月 24 日,公司发布公告称,收到上海高院《民事判决书》,上海恺英将对浙江欢游的 4.8 亿元债务承担连带责任。

另一方面,关于公司另一收到传奇 IP 之争波及、并且已经剥离的子公司浙江九翎,于2022 年 9 月 28 日,公司发布公告称,(2020)沪 01 民初 199 号《民事调解书》项下的债务已结清,标志着公司与浙江九翎原股东之间的业绩补偿纠纷已经全部解决。

我们预计,由于对浙江欢游债务承担连带责任,公司 2022 年将会受到一次性的负面财务冲击,但我们认为随着上述问题的落地,公司历史问题的有望加速出清。

2020 年以来,持续推进非传奇奇迹品类的研发拓展,产品已逐步兑现。在非传奇奇迹品类的拓展上,公司于 2017 年便已经基于万代南梦宫旗下 IP 推出了《敢达争锋对决》。

在 2020 年核心战略确定之后,公司更进一步有计划的对非传奇奇迹品类的产品进行了研发布局,以期降低对于单一品类的依赖程度,拓展多元化的流水来源。

2020 年以来,公司已经相继上线了《高能手办团》、《刀剑神域黑衣剑士:王牌》等多款二次元美术风格的卡牌或 MMORPG 产品。

战略投资多个游戏研发工作室,拓展产品供给来源。

作为“聚焦游戏主业”核心战略方向的最后一个板块,公司积极开展产业上下游投资,于2020、2021 年相继布局了心光流美、光粒网络等多个研发工作室,产出了《高能手办团》、《诺弗兰物语》在内的多款产品,进一步扩展了非传奇奇迹类的产品供给。

丰富的 IP 积累和产品储备,两款自研产品有望年内上线。

公司 Pipeline 中产品储备丰富,其中《山海浮梦录》、《新倚天屠龙记》两款自研产品均已经获得版号,并分别完成了篝火测试和付费测试,有望于年内上线兑现前期投入。另一方 面,基于 IP 引入战略,公司已积累了“斗罗大陆”、“盗墓笔记”、“传奇世界”等多款 IP 授权,有望相继转换为产品储备。

2.3. 前瞻布局 VR 行业,成立 VR 游戏团队已有产品在研

前瞻布局 VR 公司乐相科技,并合作推出 VR 内容平台。公司在 2016 年 1 月即联合深圳迅雷网络以增资方式对上海乐相科技进行投资,当前旗下全资子公司上海恺英持有乐相科技(即大朋 VR)7.62%的股权。除投资外,公司与乐相科技于 2016 年 12 月合作发布了 VR 内容平台 VRonline。

乐相科技旗下大朋 VR 具有深厚 B 端基础,产品线覆盖一体机与 PCVR。大朋 VR 成立于 2015 年,研发能力出众,CEO 兼创始人陈朝阳曾是国内首个可穿戴计算机实验室的核心人员,主持开发出了国内第一款臂式可穿戴计算机。

2016 年,公司发布了全球首款 VR 一体机 M2。截止目前,主要产品线分为一体机的 P 系列,以及 PCVR 的 E 系列,此外公司提供多款 B 端适配版本,例如 VR 英语学习机、4K 智慧党建机等。

携手幻世科技成立 VR 游戏团队,已有一款产品在研。

公司于 2022 年初与 VR 游戏厂商幻世科技共同成立了 VR 游戏团队上海臣旎网络科技有限公司,双方分别持股 60%、40%。共同投资方幻世科技成立于 2020 年,专注于 VR/AR/MR 游戏、H5 游戏内容开发,团队开发了音乐节奏游戏《开心鼓神》和多人对战机甲 格斗游戏《激战纪》两款自研 VR 产品。目前公司 VR 游戏团队已有一款动作竞 技类 VR 游戏在研发中。

3. 盈利预测与估值我们预计公司 2022-2024 年实现营业收入 38/49/60 亿元,同比增长 62%/27%/23%。

其中:移动游戏业务是主要的收入驱动力,预计在传统的传奇奇迹赛道上的持续深耕和对于非传奇奇迹赛道的持续探索下,整体收入在新产品上线中持续获得驱动,预计 2022-2024 年分别实现营业收入 37/48/59 亿元,同比增长 66%/28%/24%;

网页游戏收入体量较小,随着老产品的生命周期逐步推进,预计 2022-2024 年分别实现收入 0.95/0.81/0.73 亿元收入,同比下滑25%/15%/10%。

在成本端,预计毛利率基本保持稳定,波动源于流水结构的变化。

综合考虑公司于游戏研发的投入,产品上线期间的推广,在下述的核心假设之下,我们预计公司实现归母净利润 10.5/13.9/17.3 亿元,同比增长 82%/33%/24%。

在估值方面,我们采用相对估值法为公司进行估值。选取 A 股主要的游戏行业上市公司作为可比公司,可比公司 2022 年均值 PE 为 12.6x。

考虑到公司所处的传奇奇迹赛道竞争格局改善、多品类突破有望拓展流水来源、历史问题出清公司治理改善,我们给予公司 2022 年目标 PE18-20x,中位 PE 对应目标市值 199 亿元、目标价 9.25 元。

行业监管趋严风险:游戏行业作为内容行业,其产品供给受到政策、监管影响,若未来监管边际趋严,将会影响公司的业绩表现,使不及预期;

新品上线进度不及预期风险:我们对未来的业绩预期,隐含了未来产品上线带来的业绩增量,若上线进度不及预期,会造成我们的高估。

宏观经济波动风险:游戏作为消费的一种形式,会受到宏观经济波动的冲击,可能会造成业绩表现不及预期。

——————————————————

报告属于原作者,我们不做任何投资建议!如有侵权,请私信删除,谢谢!

精选报告来自【远瞻智库】

,