作者| 猫妹

来源| 大猫淘保

一位猫友,想买重疾险,就自己去研究了一下合同。

然后拿着合同来找猫妹,“这个好坑”。

What?

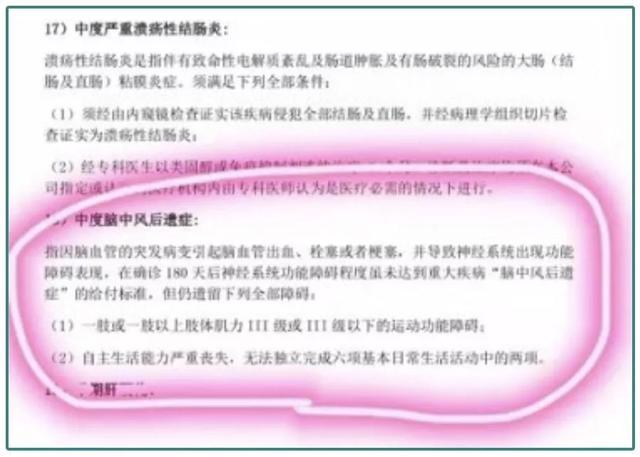

猫友截图指着某一条款说,要180天后还得看症状!

自己仔细研究保险合同,这点值得点赞,但坑不坑,可不要轻易就下结论啊。

01 什么才算保险的“重大疾病”究竟什么才算“重大疾病”?

问100个人,可能得到的答案有100种。即便是去问医生,各个科室的医生眼中的“重大疾病”也不一样。

目前,关于“重大疾病”并没有一个放之四海而皆准的定义。

重大疾病保险,也只是保险行业的一个概念。

其中的重大疾病定义和医学对重大疾病的认识是不完全一样的。不是被保险人患了医学上的重大疾病后,重疾险就必然赔付。

具体什么能赔、什么不能赔,要看合同条款是怎么定义的。

这里要插播一段历史:十几年前,一篇《在中国千万别买保险》的文章,声称友邦重大疾病保险有非常严重的问题,要是符合了合同上的规定,根本就活不了。虽然剑指友邦保险,但多家保险公司都有拒赔投诉,由此引发了一场重疾险风波,让重疾险遭遇信任危机。

此后,中国保险行业协会牵头,联手中国医师协会共同制定了一份重大疾病保险疾病定义。

这份疾病定义包括25种疾病,分为核心重疾(6种)和较常见重疾(19种)。

如果想在大陆销售命名为“重大疾病”的产品,则必须包括6种核心重疾:恶性肿瘤、急性心肌梗塞、脑中风后遗症、重大器官移植术或造血干细胞移植术、冠状动脉搭桥术和终末期肾病。也就是说,大家不管在任何一家保险公司的重疾险合同中看到的1-6号疾病其实是完全一致的。

不要小看这6种重疾,一般人、一辈子能患上的重疾,它们占了80%-85%。

除此之外,行业重疾定义规定的19种较常见重疾的定义,基本上也为所有保险公司采用,极个别产品加入了某些限定条件,比如严重阿尔茨海默病在多少岁后免责,但这样的条款一经被扒,都会引发强烈的不满,有些公司会迅速的升级,把类似的限定条件去除。因此,无论你在国内哪一家保险公司购买了重疾产品,这前25种重大疾病的定义基本都是一模一样的。

现在的很多重疾险能提供50种、80种、100种重疾保障,那25种重疾之外的重疾,就都是各家保险公司自己定义的了。但实际上,这些扩充的病种,基本上不会有实际理赔发生,更多是充门面。

以上所说,都是重疾的定义,但随着重疾险的发展,现在很多重疾险不光保重疾,还陆陆续续引入了轻症、中症的概念,目前这些概念都是保险公司自行制定,什么疾病算轻症、什么门槛能理赔,都没有行业标准,比如某公司的产品就曾因为关键轻症的缺失而备受诟病。

因此,保险行业也启动了重大疾病保险标准的重新修订,目前新的标准正在制定中,核心修行工作主要是围绕重疾分级设计,增加轻症定义规范。至于什么时候推出,这个猫妹只能说看官方的进展,猫妹掐指算半天也算不出啊。

02 那么多限定条件,坑不坑?说完重疾险对疾病的定义是怎么来的,我们再来说说这些定义到底坑不坑。

从条款看,合同里的哪个疾病得了,都很要命,甚至是九死一生(除了甲状腺癌,所以才有将甲状腺癌踢出重疾队伍的呼声,感兴趣的看3月甲状腺癌的文章《理赔率最高的癌症重疾险“不保”了?》),因为,重疾险的本质就是“危重疾病保险”啊。

如果随随便便就能拿到赔偿,那么随之而来的是保费的大幅提升,涨价会让重疾险超出普通人的接受范围,然后会引发逆选择,只有获赔机会高的人才会买……恶性循环了。

所以,看待重疾险的条款,还是要回归重疾险的初心:

● 一是,为保险人支付因疾病、疾病状态或手术治疗所花费的高额医疗费用;

● 二是,为被保险人患病后提供经济保障,尽可能让家庭避免出现“经济危机”的风险。

重疾险中所包括的重大疾病,不只是患上约定的疾病,还包括疾病达到什么状态、某种状态持续多久或者实施了什么手术,都是为了满足“危重”的前提。

像是猫友所说的,如果达不到180天就不能获赔,那其实该疾病存在两种走向:

一种是在很快就恢复正常,一种是还不到180天就已经不治死亡。至于180是否公平,为啥179天就不能获赔,猫妹只能说,不管它定多少天,都存在差一点不能获赔的窘境。

前者,花不了多少钱,算不得重大经济损失;后者,则可以通过死亡保障来获得赔偿。

所以,猫妹一直推荐大家重疾险搭配定期寿险,因为定期寿险包括的“死亡”原因范围更宽,不止是疾病死亡;定期寿险的期限更自由,可以根据自己的需求来设定;定期寿险的保额可以不受重疾险保额的限制,买到更高。

医疗险、重疾险、定期寿险,三者的风险是逐级递进的:

● 医疗险的范围最大,能抵挡大多数风险;

● 兜不住的,靠重疾险;

● 如果还没办法,就靠定期寿险吧,不该走的时候走了,即便留不下钱财别留下债吧。

所以,买保险,不但要知其所以然,更要各取所长。

,