最近,收到最多的,毫无疑问就是各种理财险停售下架的消息了。

针对其中一些收益高的、有特色的,我也会及时提醒大家。

今天,来看一款以4.025%利率定价的短期年金险:

海保人寿福佑金生。

如图:

投保规则上,

0-65岁可以投保,

保障期限,只有10/15/20年可以选,

缴费期限可选趸交/3/5年交。(5年缴费,只能选择保15/20年)

1、

下面直接来看收益演示,也就是年金。

这款产品的年金,分三种:

●特别生存金,第5年领取,金额为年交保费的4%-72%;

●生存金,第6年开领,一直领到保障期满的前一年,金额为年交保费的4-12%。

●满期保险金,基本保额的110%。

为什么年金的领取从4-72%都有呢?范围这么大?

主要和缴费年限有关。

缴费年限越短,每年领取的保费比例就越小。

我们举个例子。

举个例子:

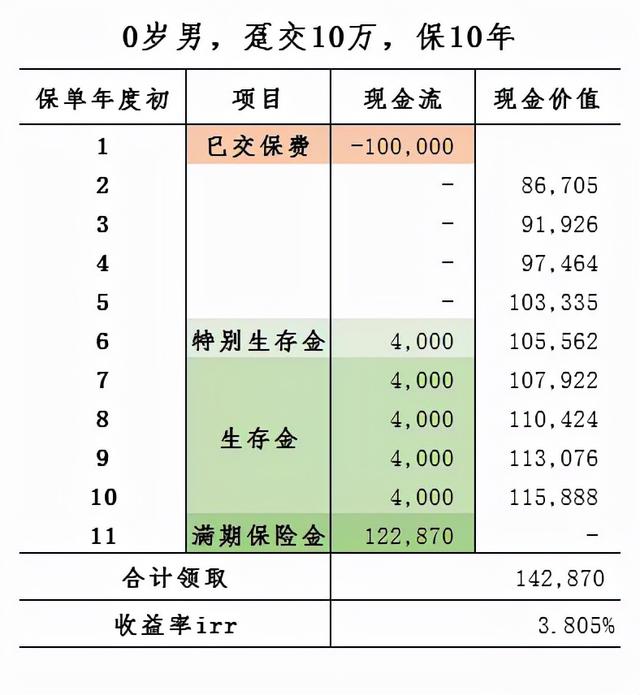

0岁男宝,趸交10万,保10年,

第5个保单周年日,领取4000元;

第6-9个保单周年日,每年领取4000元;

第10个保单年度周年日,领取122870元。

合计领取142870元。

收益率irr:3.805%。

非常高的收益率了,毕竟这是4.025%定价的年金险。

折合成年化单利,是4.29%。

我们参考工商银行官网的存款利率表,5年期整存整取的存款利率为2.75%。

5年后取出本息,再存5年,大概可以拿到129000多元。

如果能抢到大额存单利率,比如3.5%,大概能拿到138000元。

不过说真的,5年后银行存款利率是多少,谁也不知道。

别真的成了负利率,存银行还要倒贴钱的那种...

但是如果是买年金险,就等于锁定了3.8%的复利,不用担心这10年的利率变化。

当然,我们还可以选择保15年,保20年,锁定更长时间的利率。

那我们来计算一下不同缴费年限、不同保障期限的收益率,如下图:

结论就是:

保障期限越长,缴费期限越短,收益率越高。

最高的,就是趸交10万,保20年的。

20年后,累计能拿回186430元,收益率达到了3.892%。

还是那句老话:

本小利大利不大,本大利小利不小。

如果投入的本金很高,比如100万,可以考虑通过缩短缴费期限,增加保障期限来获得更高的收益率。

如果投入的本金不高,就没必要考虑这些,毕竟收益率差的不多,主要考虑自己的支付能力和购买目的。

2、

聊完了收益,再来看看流动性。

有人会问了:如果我急着用钱,等不到10年后,该怎么办呢?

这款产品是有现金价值的。

再来看看我们上面演示的例子:

比如,第5年的现金价值为103335,已经超过了你的保费,这时候急用钱可以直接退保拿回这103335元。

又比如领了3年年金,合计12000元,这时候也可以退保拿到现金价值110424元。

不过呢,年金险要持有到期收益才最高。

中途退保,收益会降低很多。

3、

最后,就是安全性了。

年金险的收益,包括按时领取的年金、每年的现金价值,都会清清楚楚明明白白地写进合同里面。

而保险公司本身,受到银保监会的监管,受到《保险法》和保险保障基金的保护,非常安全。

所以,年金险真的很安全。

俗称:刚兑。

4、

最后,我们要研究研究这款年金险的用途。

这款年金险,从第5年开始返钱,一直反到保障期满。

而最大的一笔钱,要到保障期满才给你。

所以,到底用于什么比较合适呢?

个人还是觉得适合用于教育金,或者是中短期的储蓄。

对这款产品感兴趣的,

可以点击我们公众号的“挑保险-理财险”版块,

或者点击下方的“阅读原文”。

哦,忘了最重要的事情了:

产品的下架时间是11月30日,还剩11天吧~

,