自从前美联储主席伯南克将QE带入美国货币政策框架,美联储的资产负债表便开启了易放难收的扩张之路。上一轮QE至QT期间(2009 年至 2019 年间),大规模的资产购买导致美联储的资产负债表增长了约4倍。

而2020年疫情爆发以来,美联储的资产负债再度扩张2.25倍。这导致当前美国金融体系内部流动性泛滥,ON RRP工具(可理解为非银机构闲置资金的蓄水池)用量维持在1.5万亿以上。

目前3月FOMC纪要对缩表计划做出了详细的讨论,表示最早将于5月的议息会议后开始缩表,而且速度要比前一轮更快。

在3月加息之前,纽联储曾连续发布了4篇文章预热加息的相关机制,这次缩表也是如此。资产购买如何增加美联储资产负债表的规模?减少再投资将如何减少资产负债表的规模?ON RRP工具的存在如何影响资产负债表径流的机制?杠杆NBFI和家庭在缩表过程中又会有些什么作用?

在本文中,我们通过整合纽联储2017年的资产负债表变动框架和2022年4月的两篇缩表预热文1,来回答这些问题。

美联储如何扩大资产负债表

缩表总要从扩表说起,也就是大规模资产购买(QE)。我们首先描述美联储、财政部、银行业和非银行公众的简化资产负债表。以使我们能够专注于理解与美联储行动相关的机制所必需的要素。

美联储的资产负债表上,资产端为国债,负债端为各类账户持有人持有的存款。(包括银行准备金或财政部的现金余额。)

财政部资产负债表上,在美联储的“支票账户”(财政部普通账户,或TGA)中持有现金余额作为资产,并发行国债作为负债。

银行的资产负债表上,持有国库券和准备金作为资产,向公众提供银行存款为主要负债。

公众资产负债表上,持有国债和银行存款作为资产。与银行业和财政部相比,公众不能直接在美联储账户中持有余额。

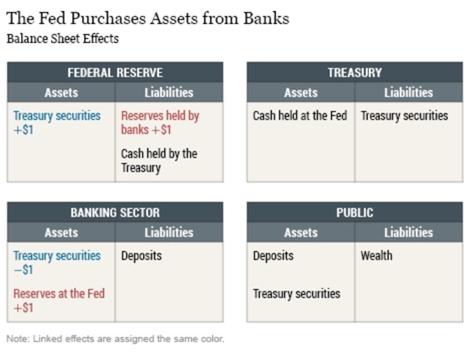

美联储如何扩大资产负债表之——向银行购买,注入金融体系流动性

美联储通过发行更多准备金来购买银行持有的美国国债。即每购买1美元的证券,美联储的资产和负债都会增加1美元,总资产扩大1美元。而银行出售国债后,它们的国债资产减少,但准备金以同等数量增加,总资产不变。

美联储如何扩大资产负债表之——向公众(个人与公司等)购买,注入社会流动性

当美联储向公众购买资产时,美联储的资产负债表如上面的例子一样。由于公众无法直接在美联储持有准备金。因此银行部门代为持有准备金,同时公众存款增加,公众的存款资产增加国债资产减少。三笔交易同时发生,美联储和银行的资产负债表同时扩张。

从美联储的角度来看,向谁购买国债并不重要。因为无论哪种情况,其资产负债表的规模都会增加相同的数量。

而银行业资产负债表的规模则取决于向谁购买。如果是向银行,那么银行业的资产负债表规模不变,但其结构会发生变化。如果是向非银行公众购买,那么银行业的资产负债表将同样扩张。

Demiralp、Ihrig和Klee所做的联储相关研究表明,美联储在大规模资产购买过程中购买的大部分资产来自非银行机构,也就是说银行业的资产负债表也在资产购买的过程中显著扩张。

如何被动缩表(停止再投资)

当美联储持有的国债到期,美联储不将到期证券的资金再投资,同时,财政部也不发行新证券的情况。那么财政部会通过将现金从TGA“转移”到美联储来偿付国债到期。美联储的资产减少,负债也减少,其资产负债表规模开始收缩。

但如果财政部在旧证券到期时发行新债券,那么这部分债券则必须要市场上的其他人来购买。

当银行购买财政部发行的新证券,银行准备金余额转移到财政部账户TGA,抵消了财政部偿付美联储的到期国债,银行在美联储的准备金减少。银行持有国债增加,准备金减少。这个过程结束时,美联储的资产负债表规模缩小了,财政部的资产负债表没有变化,银行业的资产负债表不变,但结构变化。

当非银行公众购买新发行的国债,那么美联储的资产负债表同样缩小,银行准备金被公众用于购买新发国债,准备金减少,公众存款减少。银行资产负债表缩小。公众持有的国债增加,存款减少。

ON RRP工具如何影响缩表

在上一轮缩表过程中,即2017年隔夜逆回购 (ON RRP) 工具相当小(大部分时间里不到2000亿美元),相比之下,如今ON RRP的用量要大得多(2022年大部分时间超过1.5万亿美元)。

如果准备金是银行的安全垫,那么ON RRP用量则是非银金融机构的安全垫。以货币市场基金(MMFs)为例,其相当于前文所述的某个公众的角色,但其可在美联储的资产表中直接表现为ON RRP用量(这与其他公众不能在美联储直接存款略有差异)。

那么当 MMFs购买新发行的国债时,MMFs既可以通过在银行提取存款,也可以通过减少ON RRP用量,甚至两者结合的方式来为其购买提供资金。

假设MMFs同时使用存款和ON RRP用量购买国债。在美联储的资产负债表中,持有国债资产减少1美元的同时,银行准备金和ON RRP用量总计减少1美元,总资产缩减。银行准备金和MMFs存款部分减少,资产负债表部分缩减。MMFs资产负债表中,在银行的存款减少,同时减少对 ON RRP用量的占用,结构发生变化。

可以看到,美联储缩表1美元的效果会被MMFs的ON RRP用量所抵消,对银行资产负债表的和准备金的影响减半。

从目前ON RRP用量在2万亿,而美联储缩表的计划上限为每月950亿来看,即便完全使用ON RRP至疫情前常规水平,也能有12-17个月的缓冲期。

当然金融条件的收紧定然不是线性的,况且由于MMFs只能购买短期国债和浮动利率债券,因此只有当这些证券大量发行时,MMFs才能吸收美联储资产负债表缩减的很大部分。此外,MMFs购买国债的愿意也取决于国债与银行存款、ON RRP投资的利差。

不过,由于MMFs行业的很大部分(政府基金)不能投资于银行存款,因此MMFs购买国债同样可能会更倾向于减少ON RRP用量来融资。

杠杆 NBFI 和家庭的作用

当新发行的美国国债被杠杆非银行金融机构 (NBFI)(例如对冲基金或非银行交易商)和家庭购买时,私营部门资产负债表的调整可能更为复杂,涉及跨市场和机构的流动金额将超过私人部门证券持有的净增加值。

杠杆NBFI——即通过债务(例如,通过在回购市场借款)为其大部分资产融资的非银金融机构。

我们在简化的资产负债表中加入此类非银行金融机构,并增加杠杆科目:贷款(Loans)以及与非银行金融机构的逆回购回购(Repos)。

当杠杆NBFI购买1美元新发国债时,NBFI通过银行回购(0.5美元)和 MMF(0.5美元)为购债融资,并以新发国债作为抵押品。

NBFI的资产增加1美元,负债增加1美元回购借款,总资产规模扩大1美元。

银行通过逆回购向NBFI提供贷款。银行资产负债表的规模不变,但资产构成发生变化(准备金减少,回购贷款增加)。

同样,MMF 通过逆回购向NBFI提供贷款。MMF的资产负债表规模不变,但资产构成发生变化(ON RRP余额减少,回购贷款增加)。

可以看到在这样的情况下,美联储缩表被信贷扩张(金融系统杠杆增加)所抵消,私营部门的总资产甚至有所扩张。

当新发行的美国国债通过杠杆交易商后最终被家庭购买,由于家庭部门的不同,且他们将储蓄保存在不同类型的资产中。因此假设家庭通过减少银行存款(0.5美元)、持有的 MMF 份额(0.25美元),以及在NBFI的现金余额(0.25美元)来购买新发国债。

当家庭购买1美元国债时,家庭资产负债表的规模没有变化,但家庭资产的构成发生了变化(国债持有量增加;银行存款减少,货币基金份额减少,非银行金融机构现金账户余额减少)。

MMF通过减少ON RRP的用量来应对家庭投资的减少。MMF的资产负债表收缩0.25美元。

杠杆 NBFI 通过银行借款来弥补家庭现金余额的减少(0.25美元)。当然NBFI也可以从 MMF 中借款,此处仅为简单举例。NBFI的资产负债表规模不变,但负债构成发生了变化(现金余额减少,银行贷款增加)。

银行因家庭存款减少0.5美元以及为贷款提供资金减少0.25美元合计减少0.75美元准备金。银行同时向NBFI发放贷款(0.25美元)以弥补家庭对NFBI的资金流出。整体资产负债表缩减了0.5美元。

END

注1:参见《美联储如何改变其资产负债表的规模》Deborah Leonard、Antoine Martin and Simon M. Potter

《美联储的资产负债表径流和 ON RRP 工具》Marco Cipriani、James Clouse、Lorie Logan、Antoine Martin and Will Riordan

《美联储的资产负债表径流:杠杆 NBFI 和家庭的作用》Marco Cipriani、James Clouse、Lorie Logan、Antoine Martin and Will Riordan

本文来自华尔街见闻,欢迎下载APP查看更多

,