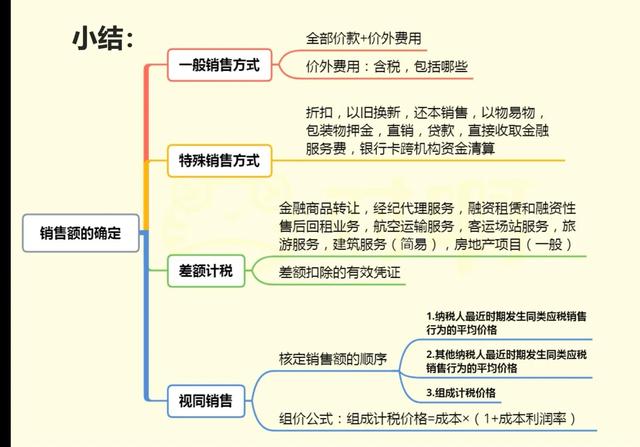

回顾总结-差额计税

1.有形动产的融资租赁,可以扣利息,可以扣车购税,含本金,可以抵扣

2.融资售后回租,按贷款走,不含本金,是还本付息。

3.金融商品

4.经纪代理

5.航空

6.客运车站

7.旅游

8.建筑

9.房开

10.人力资源外包

11.个人对外卖住房

(差额纳税没有 贷款服务,包装物抵押金)

(贷款服务是全额)

(保本收益是贷款)

补充

金融服务4类业务

贷款(全额计税)

直接收费金融服务(全额计税)

金融商品转让(差额)销项税额=卖出-买入 再价税分离

保险(全额计税)

航空运输及销售代理企业

1.销售额里可以扣掉代收机场建设费,代收其他航空收的费用也要扣。

2.代收国外航班,也可以扣

客运场站服务

客运场站手的全部钱(全部价款和价外费用)扣除运费,只收手续费(差额)

旅游服务

收的全部钱 扣去住宿费,餐饮费,交通运输费,签证费,门票费的余额,作为销售额,反正就是收取一点服务费(差额)

建筑服务

简易计税

分包出去的

全部价款和价外费用 扣除分包款的余额作为销售额

口诀:建筑简易扣分包

注意

一般计税方法不让扣分包款,只有简易计税可以扣分包款

这里可以问一下为什么?

一般计税方法可以拿到专票,可以抵扣进项

房地产开发企业

- 我从政府手中拿地,一级市场,政府不开专票,只开财政收据,相当于,我购买了一块土地,我抵扣不了进项,直接从销售额里扣假如我把建好了的房子卖了,我是可以减去从政府拿地的钱,剩下的余额作为销售额,计税

- 从有地的企业拿地,从开发商手里拿地,二级市场,开发商会给我开专票,我可以抵扣进项

全额记作销售额,然后抵扣进项

注意

房地产一般计税法,可以扣地价款,简易不能扣

建筑服务是简易可以扣,一般不能扣

总结口诀-差额

金融商品买卖差

经纪政府和事业 (政府性基金行政事业单位)

融资租赁要辨析 (融资含本金,租赁不含)

扣除税率皆有异

航空扣除代建费 (手续费)

客运场站扣运费 (手续费)

旅游不含食住行 (服务费)

签证门票接团费 (服务费)

建筑简易扣分包 ( 建筑简易计税差额)

房开政府土地价 (房开一般计税差额)

人力外包和派遣 (简易扣,按5%交税)

扣除工资和保险 (全额按照3%征税,简易差额按照5%)

差额纳税需要的凭证

1.支付境内单位个人,以 * 发票 * 为凭证

2.支付境外单位个人,以 * 签收单据 * 为凭证

3.缴纳的税款,以 * 完税凭证 * 为凭证

注意

不能扣税又扣额

视同销售9种

1.委托代销

2.代销

3.机构直接的移送

4-8.集体福利,个人消费,投,分,送

9.无偿提供的

视同销售必须按顺序

1 先找自己同类的平均售价

2 再找别人同类的平均售价

2 最后再组价计税

组价公式

组成计税价格=成本X(1 成本利润率)

销售价=成本 利润

利润率是国家税务局确认的

,