某媒体邀请我做一个财报分析课系列,我准备稿子的时候,编辑妹子说,有没有可以宣传用的照片?

于是我找了一张这样的:

妹子表示要露脸的,于是我换了一张:

妹子表示很无语,又说不要戴墨镜的。

一头雾水。

当然,我没有去海澜之家,反倒是想起一件事,海澜之家的存货。

在腾讯注资公司之前,我留意过公司的财务状况,其中最引人注意的,是公司居高不下的存货。

为什么如此关注存货呢?

对于财报质量来说,存货是个深不见底的坑,如果需要粉饰一下利润,第一个可以着手的项目就是存货。

有粉丝很奇怪存货和利润之间的关系。

利润=收入-成本-费用-其他收支

从这个公式看,利润和存货有什么关系?

其实利润和存货通过成本产生了关系,一件商品售出后,需要结转成本,而转成本的过程,就是从存货到成本。

比如一件进价100块的商品,花100块采购后,存货就增加了100块,假设售价150元,卖掉150元的时候,收入是150元(忽略税金),转成本就是100块,利润就是150-100=50元,同时减掉100块的存货。

我猜,聪明的你想到了,如果转成本的时候,只转80元呢?那么利润就是150-80=70元,同时减掉80元的存货,存货会比正常多20元,利润也多了20元。

这么转成本,很明显不符合进价吧?

这里只有一件商品,一个进价。

如果有一万件商品,数千个进价呢?比如这月的1号进价100元,2号进价80元,3号进价50元,4号进价130元.. ...最终的成本价怎么确定?

存货的计价有先进先出法、移动加权平均法、个别计价法等,现在大部分成本都通过ERP或财务软件自动结转,使用移动加权平均法的居多。

但是,自动结转的过程,是可以人为干预的。我曾经长期做KeyUser,其中每月的一项工作就是对系统自动结转进行干预。做过SAP的财务KeyUser的应该了解MR21、MR22。

你懂的。

最终的结果就是通过对存货的调节,实现了对利润的调节,尤其是当存货量巨大的时候,调节起来非常好用,事务所进行倒推的时候,存货量越大,单价影响越小。

比如海澜之家这样,三季报中,高达97亿的存货。假如库存的价格平均提高10%,利润就可以虚增近10亿... ...

我不知道海澜之家的财务会不会这么干,反正我是干过。

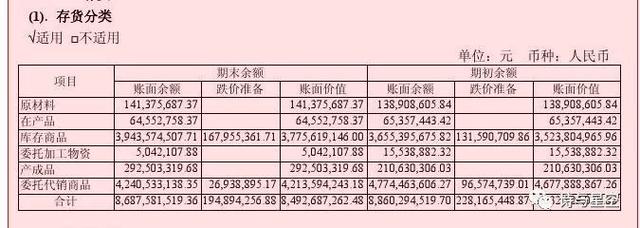

公司2014年借壳上市以来,存货就不低,如今从60亿增加到97亿。

要知道,公司的年销售收入也不过182亿,这近百亿的存货里都有啥?

以2017年年报为例,其中的大头有两块,一是库存商品,二是委托代销商品。

其中,库存商品是指公司总部的库存,委托代销商品是发到各门店的商品。

为什么叫委托代销商品呢?这和公司的加盟模式有关。

海澜之家的门店所有权归加盟者所有,公司只有经营权,没有所有权。

加盟商承担加盟店经营费用,海澜之家负责品牌维护和加盟店具体管理;供应商提供高品质产品,海澜之家保障品牌美誉度并做好商品的供应链管理和销售管理;产品畅销则海澜之家、加盟商和供应商均能获利,产品滞销则三方均有损失,海澜之家将自身的利益与加盟商、供应商的利益有机结合在一起,三方各司其职、各获其利、共同发展。

从经营模式看,除了退货损失,公司有效的规避了门店经营不利的风险。

以公司发布的2018年三季度季报为例,公司近年来的营收和净利润增幅很有限。不过作为线下零售行业,在电商吞噬市场的现在,能够保持增长已属不易。

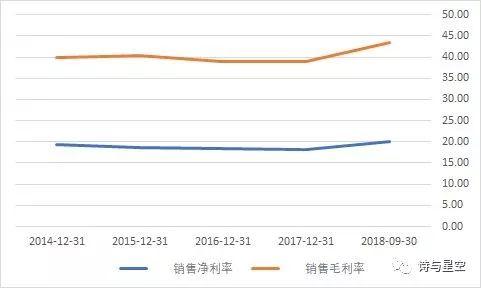

在腾讯、阿里纷纷圈地线下新零售的时候,我特意观察了它们投资对象的共同点。除了经营模式充满想象力外,这些公司在同行中普遍毛利率比较高,几乎都在30%以上。

海澜之家的毛利率稳定在40%上下,净利率也接近20%左右。

但是,公司的存货,太高了。

众所周知,服装的退货率非常高,这么高额的存货,如何应对退货的?

分两种,一种是和供应商签署了附加条款,发生了退货直接退给供应商,这种公司不会有损失;另一种是不能退货给供应商的,按照一定比例计提存货跌价准备。

和坏账准备类似,存货跌价准备是资产减值准备的一种,在商品零售企业非常常见,但由于证监会对披露的要求不是很严格。一般企业的应收账款坏账准备披露的非常详细,存货跌价准备很粗略。

事实上,存货跌价准备的盈余管理空间更大。在答复上交所的问询函里,海澜之家解释了存货跌价准备的计提方式:

公司季节款型服装投放市场的2年内都属于销售期间,且不进行打折促销活动,因此库龄在两年内的自营产品不计提存货跌价准备,库龄2-3年的自营产品按照成本价的30%作为可变现净值的确定依据,库龄3年以上的自营产品100%计提。

其中,爱兔装是休闲女装,产品时尚性对存货价值影响较大,库龄一年以内的不计提存货跌价准备,1-2年的按照成本价的75%作为确定可变现净值的依据,2年以上的全部计提。

海一家的商品来自海澜之家和供应商的退货,以更低的价格推向市场,相当于变相打折,一年以内的不计提,超过一年的全额计提存货跌价准备。

据披露,公司2017年退货金额高达30亿元,差不多占销售额的六分之一,而公司仅计提了1.95亿存货跌价准备,平均跌价准备计提比率约为2.24%。

这个比例合理吗?

事务所的判断是合理的,但我们不难发现,公司的存货跌价准备计提随意性很大,并没有统一的标准。

男装两年不计提,女装可以一年不计提?为什么不是一年半或者10个月?

这个拍脑袋而来的计提比例很难说服我,毕竟,我当年这么拍脑门定的时候,为了掩人耳目,还洋洋洒洒的写了一整页的原因和计算公式。

文末推荐两本好书:肖星老师的《一本书读懂财报》和马靖昊老师的《玩的就是会计》。

,