(报告出品方/作者:西南证券,郑连声,冯安琪,白臻哲)

1、公司概况:国内制动系统领先企业国内制动系统领先企业。芜湖伯特利汽车安全系统股份有限公司成立于 2004 年,2018 年在 A 股上市。公司主要从事汽车制动系统和智能驾驶系统产品研发、制造与销售,是国内 具备整车制动系统开发能力的国家级高新技术企业,主要产品分机械制动产品和电控制动及 车身产品两大类,前者包括盘式制动器总成、轻量化制动零部件等,后者包括电子驻车制动 系统(EPB)、制动防抱死系统(ABS)、电子稳定控制系统(ESC)、线控制动系统(WCBS)、 电动尾门开闭系统(ELGS)、基于前视摄像系统的 ADAS 等。

公司是全球第二家一体式 EPB 量产企业、中国品牌首家 ESC 大批量投产企业,2021 年成为中国品牌首家实现 ONE-BOX 方案的线控制动系统量产企业。 公司在全球建有 13 个制造基地、6 个研发中心,国际及合资客户包括:通用、上汽通 用、长安福特、沃尔沃、江铃福特、江铃雷诺、东风日产、Stellantis、马恒达、Ford、Arrival 等,国内客户包括:吉利、奇瑞、长安、上汽、北汽、北汽新能源、北汽越野、东风、东风 柳汽、东风小康、广汽、江淮、比亚迪、长城、一汽红旗、小鹏、威马、蔚来、理想、赛力 斯、合创、广汽埃安、东风岚图等。产品已出口全球 50 多个国家和地区。

股权结构相对分散。公司第一大股东为袁永彬先生,持有公司 19.25%的股份,与芜湖 伯特利投资管理中心(有限合伙)为一致行动人,二者合计持有公司 24.35%股份,为公司 实际控制人,股权结构相对分散。

管理层经验丰富,分工明确。董事长袁永彬先生具备丰富的专业技术背景,1991 年在 美国获得工程学博士学位,毕业后深耕汽车底盘领域,1991-1998 年任全球著名刹车片公司 ABEX工程师、开发部经理;1998-2004 年任天合汽车集团北美技术中心高级经理、亚太区 基础制动总工程师(2000 年被评为天合汽车院士);2004 年 6 月至 2022 年 1 月任伯特利总 经理,2011 年任伯特利董事长至今;现任国务院侨办科技创新委员会委员、联合国世界车辆 法规协调论坛中国工作委员会专家、中国汽车工业协会制动器委员会理事等重要职务。总经 理颜士富先生 2001-2013 年历任天合汽车电子公司客户经理,博世汽车部件苏州有限公司客 户经理、区域高级经理、区域总监;2013-2021 年任博世汽车部件苏州有限公司副总裁负责 销售及项目管理,具备 20 年市场开拓经验,2022 年 1 月起担任伯特利总经理。

股权激励激发员工积极性。2019 年起,公司相继发布 4 次股权激励计划,截至 2022 年 9 月 30 日,员工持股平台芜湖伯特利投资管理中心(有限合伙)共持有上市公司 5.1%的 股权,激励对象涵盖公司高管及各部门技术骨干。公司的股权激励制度能有效提升员工工作 积极性和忠诚度,助力公司业绩持续增长。主业聚焦,电控制动产品占比快速提升。公司主要产品分为机械制动产品和电控制动产 品。从营收结构来看,2021 年机械制动产品占比 61%,营收 21.4 亿元,近 3 年较为稳定; 电控制动产品占比 37%,同比 12pp,营收 12.8 亿元,同比 65.4%,14-21 年 CAGR 为 152%,处于快速上升态势。从区域来看,21 年国内营收占比 82%,同比 5.3pp,占据主要 地位,14-21 年 CAGR 为 31.5%,海外 CAGR 为 83.7%,增长明显。

客户结构不断优化,主要客户数量持续增加。公司以奇瑞起家,逐步拓展,2021 年公 司前五大客户营收占比为 45.4%,同比-17.6pp,较 2018 年-29.7pp,客户结构持续优化。 主要客户包括通用汽车、奇瑞汽车、吉利汽车、长安汽车、北汽等,2021 年公司披露的主 要客户数量有 29 家,较 2019 年增加 12 家,主要客户数量持续增长。

在建工程持续增长。截至 2020 年 12 月 31 日,公司在机械制动产品方面已经具备 380 万套盘式制动器及 900 万件铸铝转向节的年产能规模,在电控制动产品方面已具备 120 万套 电子驻车制动系统和 25 万套制动防抱死系统及电子稳定控制系统的年产能规模,并已完成 年产 30 万套线控制动系统产能建设具备较强的产品供货能力。截止 22 年 6 月,公司主要新 建产能进展顺利,其中年产 5 万吨铸铁汽车配件及 1 万吨铸铝汽车配件项目 8 月份投入生产; 墨西哥年产 400 万件轻量化零部件建设项目产线正在调试中,22 年底做好生产准备,23 年 将投产使用;年产 40 万套电子驻车制动系统项目 22 年下半年将投产使用;22 年公司新增 四条线控制动产线,第二、三条产线于 22 年下半年投产,第四、五条产线将于 23 年上半年 投产;完成对原有 ESC 产线升级改造,同时新增一条 ESC620 产线。公司产能持续扩张。

新增定点及投产项目持续增加。2021 年公司新增项目定点 160 个,同比 7.4%,涉及 90 款新车型,预计生命周期内总计贡献收入超 110 亿元,年平均贡献收入近 25 亿元,其中 新能源汽车项目 63 项,新能源车型 40 款。新增电子驻车制动系统(EPB)项目 83 项、线 控制动系统(WCBS)项目 11 项、ADAS 项目 9 项、电动尾门开闭系统(PLG)项目 2 项、 轻量化项目 17 项。公司 2021 全年投产项目 119 项,同比 25.3%,涉及 57 个车型,其中 新能源汽车项目 43 项,新能源车型 23 个。

2、公司分析:多点开花,线控制动成为新增长极汽车制动系统处于持续升级过程中。汽车主要由三大总成系统构成,分别是动力总成、 底盘总成、车身总成,其中底盘总成包括传动系统、行驶系统、转向系统、制动系统。制动 系统是汽车底盘总成系统的重要组成部分,又可以分为驻车制动和行车制动。驻车制动指车 辆静止时通过制动器锁住传动轴或车后轮,避免溜车,包括机械驻车制动和电子驻车制动 EPB;行车制动是指在车辆前进过程中,驾驶员通过操作制动踏板,给予车轮制动力,使车 速降低或停车,包括液压制动、电子液压制动系统 EHB、电子机械制动系统 EMB。纵观汽 车制动系统发展历史,本世纪初驻车制动经历了从机械到电子刹车的阶段,当前行车制动正 在经历从液压式到线控制动的升级过程。

2.1、盘式制动器:传统业务保持稳健

盘式制动器也叫碟式制动器,根据动力不同可分为液压盘式和气压盘式。盘式制动器通 过液压系统(或气压系统)把压力施加到卡钳上,经过卡钳内的压力臂增力后,通过推杆推 动制动片对制动盘产生的摩擦力,使制动盘停止转动。为了保持制动间隙稳定,卡钳内部设 计一套间隙自调机构。

公司盘式制动器业务保持稳定。公司以盘式制动器与真空助力器起家,是公司的传统业 务,其中核心零配件卡钳总成自主研发和生产;转向节、轮毂及制动盘为部分采购毛坯进行 机加、部分直接采购成品制动片;轮毂轴承单元/轴承及挡泥板等零配件为外购。公司的盘式 制动器包括前盘式制动器总成、后综合驻车盘式制动器总成、后盘中鼓制动器总成,主要用 于乘用车。公司盘式制动器业务稳定,与长安、吉利、奇瑞、北汽等客户保持长期合作关系, 16-21 年销量保持在 160-200 万件之间,营收稳定在 11-15 亿元,在其他业务快速增长的背 景下,占总营收比重逐年下滑,已由 2015 年的 84%下降至 2020 年 40%,为公司提供稳定 现金流和业绩支撑。

2.2、轻量化:汽车行业新趋势,公司业务快速增长

汽车行业作为各主要经济国家的支柱产业之一,因其产业链长已成为排放管理的重点行 业之一。根据中国汽车工程学会发布的《节能与新能源汽车技术路线图 2.0》,我国汽车产业 的碳排放将力争在 2028 年前后达峰,到 2035 年全产业的碳排放量将比峰值降低 20%。

铝合金是实现汽车行业轻量化的重要手段。根据美国铝业公司的测算,汽车重量每降低 100kg,燃油车每公里可以节约 0.5L 燃油。在汽油车减重 10%与 20%的情况下,能效分别 提升 3.3%与 5%,新能源汽车减重对于能耗提升更加显著,电动车减重 10%/20%的情况下, 能效分别提升 6.3%/9.5%。目前实现汽车轻量化的主要技术途径有两个方向:一是合理优化 结构设计,二是采用新材料。《中国制造 2025》强调汽车轻量化重点工作领域包含推广应用 铝合金、镁合金、高强度钢、塑料及非金属复合材料等整车轻量化材料和车身轻量化、底盘 轻量化、动力系统以及核心部件的轻量化设计。由于铝合金的金属性能优越,加工工艺成熟, 是短期内最有可能大规模使用的轻质材料,其中汽车制动系统产品中应用铸铝件的主要为转 向节及卡钳,渗透率将不断提高。

公司轻量化制动零部件业务快速增长。公司轻量化制动零部件产品主要包括铸铝转向节、 铸铝支架及铸铝控制臂等,分毛坯件(主要工艺为铸造)和成品件(主要工艺为铸造和机加 工)对外销售。铸铝产品密度小,可使车体轻量化、耐蚀,具有美观耐用、易成形、可表面 处理等诸多优点。与传统的铸铁产品相比,铸铝转向节可以减重约 40%-50%,目前主要适 用于高端汽车和新能源汽车。

随着汽车轻量化的发展趋势,铸铝转向节等轻量化产品将得到 更加广泛的应用,假设:(1)12 月在燃油车购置税减半和新能源补贴政策的末端效应推动 下,预计同比仍能实现增长 10%,22 全年乘用车销量同比 12.6%;按照历史购置税优惠政 策效果推演,政策推动导致的 22 年乘用车销量两位数增长将对 23 年需求有所透支,若燃油 车购置税政策和新能源补贴政策不持续,销量预计将增长乏力,假设销量同比持平;24、25 年行业恢复稳定小幅增长,同比分别 3%。综上,22-25 年我国乘用车销量增速分别为 12.6%/0%/3%/3%;(2)25 年轻量化铝合金卡钳/制动钳覆盖全部豪华车型及部分中端车型, 渗透率达 18%;(3)25 年铝合金副车架、控制臂、转向节等基本覆盖中高端车型,渗透率 达 55%;(4)单车价值量年降 3%。总体来看,预计 2025 年汽车轻量化市场规模将超 560 亿元,5 年 CAGR 为 15.2%。

公司轻量化制动零部件营收及占比不断提升,2020 年实现营收 8.51 亿元,16-20 年 CAGR 为 14.4%,占比 28%,较 16 年 8.1pp,主要客户包括上汽通用、沃尔沃、福特、吉 利、奇瑞等。21 年 7 月公司发布可转债,截至 22 年 6 月,墨西哥一期年产 400 万件轻量化 零部件建设项目产线正在调试中,22 年底做好生产准备,预计 23 年将投产使用,进一步扩大轻量化产能供给,国际化进程加速。随着汽车轻量化行业规模增长及公司轻量化产品线持 续开拓,轻量化营收贡献有望不断增加。

2.3、EPB:国产替代有望加速

EPB 已成为主流驻车技术路线。汽车驻车制动最早是机械式的,主要由轮缸两端的活塞 推动制动蹄向外运动,使摩擦片与刹车鼓发生摩擦从而制动。EPB(Electrical Park Brake) 全称是电子驻车制动系统/电子手刹,原理是传感器接收驻车指令并将其转换为电信号,通过 局域网络总线由电子控制单元(ECU)发出制动指令,从而驱动卡钳实现驻车。在公司销售 的 EPB 产品中,部分为“电子控制单元 电子驻车制动系统卡钳总成”,部分为“电子控制 单元 后盘式制动器总成”。目前 EPB 已替代机械制动成为主流驻车方案,根据中机中心统 计,2020 年我国乘用车 EPB 渗透率已达 64%,假设:(1)22-25 年我国乘用车销量增速分 别为 12.6%/0%/3%/3%;(2)25 年 EPB 渗透率达 90%;(3)单价年降 3%。预计到 25 年 我国乘用车 EPB 市场规模将达 188 亿元,5 年 CAGR 为 9%。

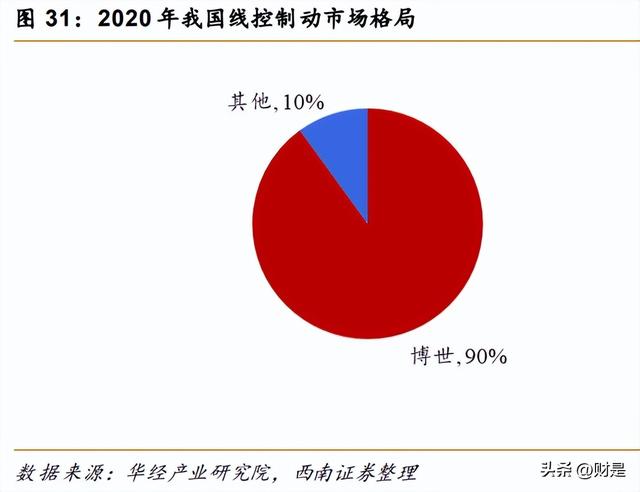

EPB 国产替代有望加速。国内 EPB 市场主要为采埃孚天合汽车集团、德国大陆集团等 国际品牌汽车零部件投资企业所主导,自主品牌包括伯特利、浙江力邦合信、万向钱潮、亚 太股份等。公司是中国第一家、全球第二家一体式 EPB 量产企业(2012)、中国品牌首家 ESC 大批量投产企业(2016),客户包括吉利、奇瑞、北汽、东风日产等。2021 年在缺芯 背景下,公司电控制动产品国产替代进程加速,共销售 132 万件,同比 57.5%,国内市占 率提升至 10%。2021 年新增 EPB 项目 83 个,并首次获得某主流合资品牌订单。公司 EPB/ESC/ABS 等电控制动产品具备成本及服务优势,国产替代有望加速,市占率仍有较大 提升空间。

2.4、线控制动:市场规模快速增长,公司新发展主要动能

线控制动技术是智能驾驶新趋势。传统行车制动系统由制动踏板施加能量,经液压或气 压管路传递至制动器,一般采用真空助力器进一步放大踏板作用力传递至主缸。该类设计机 构阀类元件多、制动速度慢,易产生制动滞后现象。纯电动汽车由于没有发动机从而缺乏真 空源,还需要额外配置真空泵,又面临真空泵耐久性难以满足整车寿命要求的问题。

在汽车 智能化发展趋势下,线控制动系统以电子元器件代替部分/全部机械元器件,同时在电子控制 系统中设计相应程序,操纵电子控制单元(ECU)来控制制动力的大小及各轴制动力分配, 以液压/电机取代了真空助力器和真空泵等机械制动系统,以实现制动防抱死(ABS)、牵引 力控制(TCS)等功能,解决了纯电动汽车的真空源问题,具有集成度高、总体重量轻、制 动反应时间短、支持紧急自主制动等优势,适合于新能源汽车和智能驾驶汽车,被认为是汽 车制动技术的长期发展趋势。按照制动力传导路径的不同,线控制动可分为 EHB 和 EMB, 其中 EHB 是当前主流的线控制动方案。

(1)EHB (Electric Hydraulic Brake):电子液压式线控制动,是传统液压制动系统的升 级版,用电动助力器代替了传统液压系统中的真空助力器,同时保留了液压装置。按照是否 集成了电子稳定控制系统(ESC),EHB 可分为“one-box”和“two-box”两种方案。two-box 把制动系统分为刹车助力和稳定性控制两部分。基于直接电液压制动系统,取消真空泵,取 而代之的是各类型的传感器以及控制器,与液压制动相比,整个机构体积更小、更轻,可以 通过解耦实现制动能量回收最大化(即再生制动);与 one box 相比能够较好地满足安全冗余的需求,但重量大、成本高昂。

目前 two-box 是主流方案,量产产品有博世第一代/第二代 iBooster(2013/2020)、拿森电子 NBooster(2018)、采埃孚 EBB、大陆等。one-box 将 ESC 模块集成进制动模块中,能实现更高的能量回收效率,并且由于集成度高,体积和重量 大大缩小,成本也更低,优势更明显,但技术上的挑战较高,比如需要与踏板解耦,可能有 安全隐患。量产产品有大陆 MK C1(2016)、采埃孚IBC(2018)、博世IPB(2020)、伯特利WCBS(2021)。

EHB 市场规模快速增长。根据中机中心数据,2020 年我国新能源乘用车 EHB 渗透率 为 15%,燃油车 EHB 渗透率为 1%,假设:(1)22-25 年我国乘用车销量增速分别为 12.6%/0%/3%/3%;(2)到 2025 年新能源、燃油车 EHB 渗透率分别提升至 50%、15%, 总渗透率达 34%;(3)单价年降 3%。预计到 25 年我国乘用车 EHB 市场规模将达 166 亿元, 5 年 CAGR 达 82%,增长迅速。

(2)EMB (Electric Mechanical Brake):电子机械式线控制动,取消液压系统,直接用 电机驱动活塞制动,彻底实现了踏板与制动器间的机械解耦,是实现上下车体解耦、量产滑 板底盘需要突破的关键性技术之一,被认为是下一代线控制动方案。当前 EMB 技术仍需解 决安全冗余、电机制动力等技术难题,目前市场上还未出现可量产的 EMB 产品,但包括布 雷博、大陆、西门子、博世等 Tier1 厂商均已加紧布局。虽然 EMB 产品在短期内实现量产 与产品落地的可能性较低,但伴随技术成果积累,EMB 产品的量产时间或先于高级别自动 驾驶(L4/L5)的技术落地。

公司成为国内首家 One-box 线控制动量产企业。2019 年 7 月,公司基于自身的研发实 力及对制动系统的深刻理解,研发出由电信号传递执行信息,同时集成真空助力器、电子真 空泵、制动主缸、电子稳定性控制系统、电子手刹及 P 档锁止机构的一体式 One-box 线控 制动(WCBS)产品,具备快速增压、高度集成、解耦制动、优良的噪音性能以及集成后重 量更轻的技术优势,2021 年 6 月首次实现量产,30 万套线控制动生产线正式投入使用,全 年共有 3 个车型批量生产;22H1 新增线控制动系统在研项目 26 项,新增量产项目 4 项,新 增项目 34 项,在手订单快速增长。

具备制动冗余的下一代线控制动系统(WCBS2.0)的研 发在顺利推进中,WCBS2.0 将更好满足 L4 及以上自动驾驶级别对线控制动系统的需求,目前已经有多个定点项目,预计 2024 年量产。公司与国际行业巨头同步向全球提供 One-box 一体式解决方案,弥补了国内同类产品的欠缺,预计未来 2-3 年内仍将保持产能及技术优势。

2.5、布局电控转向,进军线控底盘

线控底盘是指将底盘中传统的机械、液压、气动等连接模式转换为导线,由电信号接受 驾驶员或系统驾驶指令并对汽车行驶部件进行控制。线控底盘是实现自动驾驶技术的关键执 行层,主要由线控油门、线控换挡、线控制动、线控转向、线控悬架组成。

线控转向是转向系统发展趋势。汽车转向系统经历了机械式-液压助力-电控液压助力-电 动助力-线控助力转向的发展演进过程。(1)机械式转向系统(Manual Steering/MS)是最 早的汽车转向系统,以驾驶员的力为基础,借助方向盘、转向器和转向传动机构等全机械机 构实现转向。通过转动方向盘,转向器中的减速器放大力矩,再由拉杆控制转向节完成车辆 转向。(2)液压助力转向系统(Hydraulic Power Steering/HPS),主要由油泵、油管、油罐、 压力流体控制阀、传动皮带等组成,动力源是发动机,驾驶员仅需轻微用力就能转动方向盘, 利用发动机的动力带动油泵,转向控制阀控制油液流动的方向和油压大小,给机械转向提供 转向助力。

(3)电控液压助力转向系统(Electro Hydraulic Power Steering/EHPS),与HPS相比增加了电控单元、电磁阀和车速传感器等,通过车速传感器实现对车速的实时监控,ECU获取数据后通过控制转向控制阀的开启程度改变油液压力,从而实现转向助力力度的大小调节。

(4)电动助力转向系统(Electric Power Steering/EPS),主要由电控单元、转向扭矩传 感器、助力电动机和减速机构等组成。转矩传感器检测到转向盘的转向以及转矩的大小,将 电压信号输送到 ECU,ECU 根据转矩传感器检测到的信息进行计算并向电动机控制器发出 指令,使电动机输出相应大小和方向的转向助力转矩,从而产生助力。(5)线控转向系统 (Steering By Wire/SBW),是在 EPS 基础上发展起来的,取消了方向盘与车轮之间的机械 连接,实现物理解耦,用传感器获得方向盘的转角数据,然后通过 ECU 处理计算并输出驱 动力数据,用电机推动转向机转动车轮,是 L3 及以上高级别自动驾驶汽车转向系统未来的 发展趋势。

线控转向刚起步,增长空间大。根据佐思汽研数据,EPS 几乎成为国内乘用车标配,20 年渗透率达 96.4%,其中新能源乘用车接近 100%。HPS 和 EHPS 由于动力足、价格低廉, 在商用车上得到广泛应用,但存在功耗大和液压油泄露问题,随着环保趋严,未来将逐步被 EPS 所取代。线控转向基于 EPS 技术,属于线控底盘各项技术中价值量较高的一项,安全 性 算法优化是核心难点,落地难度大,目前尚处于发展早期阶段,渗透率极低,仅有英菲 尼迪 Q50L 实现量产,且使用了保留机械连接冗余的线控转向,不算真正意义上的线控转向。 近年来,部分整车厂与供应商纷纷布局线控转向技术,舍弗勒、万都、捷太格特、耐世特的 线控转向产品预计 23 年实现量产;博世、大众预计 24 年实现量产;PSA 预计 25 年实现量 产。

国内方面,21 年集度、蔚来、吉利成为线控转向技术发展和标准化研究的联合牵头单位; 长城汽车预计 23 年实现线控转向产品量产。随着 L3 及以上智能驾驶的逐步渗透,线控转向 有望爆发,假设:(1)22-25 年我国乘用车销量增速分别为 12.6%/0%/3%/3%;(2)25 年 渗透率达 8%;(3)单价年降 3%。预计到 25 年线控转向市场规模将达 111 亿元。

公司加快布局线控底盘。2022 年 4 月,公司出资 2 亿元收购浙江万达汽车方向机股份 有限公司 45%股权,成为其第一大股东。万达汽车成立于 1996 年,专业从事汽车转向系统 产品的研发生产,目前涵盖了 10 多个系列 200 多个品种的管柱式电动转向器、电动可调转 向管柱、齿轮齿条转向器、液压助力转向器、转向管柱等转向系统产品,主要客户包括德国 大众、美国英格索兰、上汽通用五菱、江铃汽车、奇瑞汽车、吉利控股、上海大众、一汽大众等,2020/2021M1-11 分别实现营收7.2/7.5 亿元,归母净利润-1576.5/1743.6 万元。

万达汽车与公司在汽车底盘领域有明显的协同效应,本次收购将整合双方的技术优势,丰富和完善公司在汽车安全系统领域的产品线,实现线控制动 线控转向业务齐头并进,助力公司进击线控底盘。2022年10月,公司与吉利汽车合资成立台州双利汽车智能底盘系统有限公司,子公司伯特利电子与吉润汽车分别持有合资公司65%与35%的股权,共同投资布局汽 车智能底盘线控制动产品的制造和销售以及技术的升级创新,公司在线控底盘布局再进一程。

2.6、ADAS:蓝海市场,空间广阔

ADAS 渗透率不断提升。在智能汽车产业链中,高级驾驶辅助系统(ADAS)位于其最 前端,也是汽车厂商进入智能驾驶领域的主要方式之一,市场前景广阔。高级驾驶辅助系统 主要由三部分构成,分别为信息采集的传感器感知层面、信息处理的识别及算法决策层面、 以及操控和执行层面,涉及环境感知、图像识别、编程算法、路径优化、人机互联等领域。 目前 ADAS 主要功能模块在新车市场上的渗透率相对较低,未来发展空间巨大。根据盖世汽 车数据,21 年我国乘用车 ADAS 渗透率约 39%,预计 25 年有望提升至 65%,其中 L3 及以 上高级别 ADAS 功能如 AVP(自动代客泊车)、HWC(高速自动领航)等渗透率较低,仍有 较大增长空间。

公司较早布局,进一步丰富电控品类。公司自 2019Q4 开始自主研发基于前视摄像系统 的 ADAS 技术,开发进展顺利,A 轮样机于 2020 年 8 月实现装车测试,2021 年新增 9 个 新立项项目,22H1 新增在研项目 13 项,新增量产项目 2 项,新增项目 1 项。ADAS 产线已 在 22 年 4 月投产,首批 2 个项目已批量交付,预计到年底还将有 9 个项目陆续量产。ADAS 可以提供三种技术解决方案,ADAS 高精地图功能技术正在研发过程中,支持自动驾驶功能 实现,进一步丰富了公司的汽车智能电控系统产品品类。

2.7、电动尾门:渗透率尚低,国产替代空间大

电动尾门渗透率有望持续提升。汽车电动尾门也叫电动后备箱,指后备箱采用电动或者 是遥控方式开启或关闭,主要功能包括高度记忆、紧急闭锁、智能防夹、手自一体开启等。 电动尾门基本结构由两根芯轴驱动杆构成,驱动杆通过主轴驱动器由一个内管和一个外管组 成,其中内管中的电机和齿轮驱动着一个螺纹主轴,该螺纹主轴在固定于外管内侧的螺纹螺 母上运动,电动支柱使用位于支柱内部电机内的电动主轴来开合后备箱盖弹簧,也对后备箱 盖的开启操作起到辅助作用。根据华经产业研究院统计,2020 年我国乘用车电动尾门渗透 率 为 14% ,仍有较大增长空 间,假设:( 1) 22-25 年 我 国乘用车销量 增速分别为 12.6%/0%/3%/3%;(2)到 2025 年渗透率提升至 34%;(3)单价年降 3%。预计到 25 年电 动尾门市场规模将达 37 亿元,5 年 CAGR 为 22%。

电动尾门国产替代空间大。根据前瞻产业研究院统计,目前国内电动尾门市场主要由博 泽、斯泰必鲁斯、爱德夏三家德企占据,份额约 70%,集中度高。电动尾门行业壁垒主要包 括(1)客户壁垒:验证时间长,现有厂商合作关系稳固;(2)技术壁垒:主要体现在电机 同步、尾门开合强度、环境耐受力等方面,目前自主量产企业较少,国产替代空间大。2020 年 8 月,公司完成新技术电动尾门开闭系统研发,并进行新电控产品发布,该项目共开发 3 款产品,包括单驱电动尾门系统(SD-ELGS)、双驱电动尾门系统(DD-ELGS)、集成双控 EPB 功能的双驱电动尾门系统(ELGS-Plus)。

其中,单驱电动尾门系统相对双驱系统成本 低;双驱电动尾门系统两撑杆运行平稳性更好;集成双控 EPB功能的双驱电动尾门系统的 两撑杆平衡性好,功能更丰富,并能进一步降低 ECU 数量和成本,尤其运用于新能源汽车 上具有明显成本优势,今年已顺利量产装车,电动撑杆与机械平衡杆的关键零部件以及电子 控制器ECU 均为自主设计开发,有效保障产品的性能与质量。22H1 公司电动尾门新增在研 项目5项,新增项目3项,国产替代有望加速。

3、财务分析3.1、营收与利润快速增长,经营持续向好

公司经营快速增长。公司 2021 年营收 34.9 亿元,同比 14.8%,22Q1-3 营收 36.8 亿 元,同比 58.2%,2013-2021 年 CAGR 为 29.5%。利润方面,公司 2021 年归母净利润 5.1 亿元,同比 9.5%,22Q1-3 净利润 4.8 亿元,同比 29.7%,2013-2021 年 CAGR 为 41.2%。

3.2、盈利能力处于行业中上游,偿债能力较好

盈利能力稳步提升。2018 年以来,公司盈利能力稳步提升,2020 年毛利率达 26.4%, 净利率达 16.2%,创历史新高,主要是由于新接项目毛利率较高,拉高整体水平。分产品来 看,前期电控制动产品毛利率高于机械制动产品,随着产能提升,逐渐回归常态。2021 年 受原材料价格上涨影响,毛利率出现下滑,22 年受上半年产能利用率下滑及产品结构变化影 响,盈利能力持续承压。

公司毛利率和净利率位于行业上游,盈利能力较好。2018 年 ROE 受行业不景气影响持 续下滑,但是一直显著高于可比公司,2021 年 ROE(平均)为 16.30%,为四家可比公司 最高。公司 2018 年总资产周转率下降主要系应收账款账面价值降低、营业收入增长所致; 2020 年公司应收账款周转次数下降,主要系受新冠疫情影响,公司营业收入下滑所致。由 于公司部分主要客户产品需求量大且经营稳定,但结算周期较长,公司应收账款周转率低于 同行业可比公司及汽车制动系统行业上市公司同期平均水平。未来可通过生产布局、加强应 收账款管理等方式提升总资产周转率。

公司资产负债率处于可比公司较高水平,22Q1-3 资产负债率为 47.6%,长期偿债能力 一般。公司流动比率处于可比公司中游水平,22Q1-3 为 2.2,短期偿债能力较好。

3.3、销售、管理费用率维持稳定,研发费用率持续增长

2021 年公司销售/管理(不含研发)/财务费用率分别为 0.81%/2.36%/-0.35%,22Q1-3 分别 0.39pp/ 0.07pp/-0.32pp 至 1.15%/ 2.46%/ -0.78%,其中财务费用变动主要系当期计 提可转债利息所致。由于新技术、项目增加,研发投入进一步增加,公司研发费用近年不断 走高,22Q1-3 研发费用占营收比例达到 6.66%,同比 0.43pp。

4、盈利预测关键假设: 假设 1:电控制动方面,公司核心产品线控制动 WCBS 快速放量,22-24 年分别出货 30/150/200 万套,随着量产进度加快,毛利率不断提升,22-24 年分别为 15%/20%/25%; 其他电控制动产品如 EPB 市场占有率逐年提升,22-24 年分别为 10%/11%/12%,销量分别 为 178/220/262 万套,单价年降 3%; 假设 2:22H2 万达并表后线控转向贡献增量,随着采购、销售等体系整合及管理改善, 23、24 年营收分别增长 10%/20%,毛利率不断提升,22-24 年分别为 10%/15%/20%; 假设 3:机械制动方面,随着客户开拓及销量提升,盘式制动器保持稳健增长;轻量化 产品品类及客户持续开拓,产能不断提升,单价及销量每年分别增长 5%/20%; 假设 4:其他业务方面,ADAS 及电动尾门体量不断增长,其中电动尾门市场占有率不 断提升,22-24 年分别为 2%/5%/10%。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】「链接」

,