MCU(MicrocontrollerUnit),又称微控制器或单片机,是把CPU的频率与规格做适当缩减,并将内存(Memory)、计数器(Timer)、USB、A/D转换、UART、PLC、DMA等周边接口,甚至LCD驱动电路都整合在单一芯片上,形成芯片级计算机。从而实现终端控制的功能,具有性能高、功耗低、可编程、灵活度高等优点。

MCU由Intel率先提出,经过4位、8位、16位、32位乃至64位MCU迭代更新,已广泛应用于多种场景。目前市场上以8位和32位MCU为主,未来随着产品性能要求的不断提高,32位MCU的市场规模将进一步扩大。而在国内,现阶段8位、32位MCU企业居多,未来企业加大研发投入,将进一步实现MCU的国产替代。

MCU芯片在很多领域都有着广泛的应用,在此次“芯片荒”浪潮中,MCU是受影响最严重的芯片。

本期的智能内参,我们推荐方正证券的报告《MCU深度报告》, 从行业概况、产业链分析、应用领域三方面还原MCU行业全景。

原标题:

《MCU深度报告》

作者: 陈杭

一、MCU简介

微控制单元(Microcontroller Unit;MCU) 就是我们俗称的“单片机”。 MCU内部的功能部件主要是CPU、存储器(程序存储器和数据存储器)、I/O端口、串行口、定时器、中断系统、特殊功能寄存器等八大部分,还有一些诸如时钟振荡器、总线控制器和供电电源等辅助功能部件。

此外,很多增强型单片机还集成了A/D、D/A、PWM、PCA、WDT等功能部件,以及SPI、I2C、ISP等数据传输接口方式,这些使单片机更具特色、更有市场应用前景。

MCU结构

在MCU应用中,真实世界的各种物理量,通过传感器转换为电信号,经信号调理,再通过放大器进行放大,然后通过ADC把模拟信号转化为数字信号,在MCU或CPU或DSP等处理后,再经由DAC还原为模拟信号,最后通过功率驱动器实现输出。

MCU信号链

MCU由Intel率先提出,经过4位、8位、16位、32位乃至64位MCU迭代更新,已广泛应用于多种场景。目前市场上以8位和32位MCU为主,未来随着产品性能要求的不断提高,32位MCU的市场规模将进一步扩大。而在国内,现阶段8位、32位MCU企业居多,未来企业加大研发投入,将进一步实现MCU的国产替代。

目前市场的MCU以8位和32位为主。其中8位MCU凭借超低成本、设计简单等优势,活跃于市场,特别是中国市场。

由于32位MCU出现并持续降价及8位MCU简单耐用又便宜的低价优势下,夹在中间的16位MCU市场不断被挤压,成为出货比例中最低的产品。

MCU位数及其应用场景

目前市场上主流的MCU中央处理器,包括由Intel开发MCS-51内核、由英国公司ARMHoldinds开发的ARM Cortex-M内核、由Motorola开发的6800内核、由MIPSTechnologies, Inc.开发的MIPS内核、由Atmel公司开发的AVR内核、由MicrochipTechnologies公司开发PIC内核、由加利福尼亚大学伯克利分校开发的RISC-V内核。

MCU常见中央处理器

据2020中国通用微控制器市场简报:市场上MCU,32位占比54%、8位占比43%;RISC指令集的MCU占比76%,CISC指令集的MCU占比24%;通用型MCU为主,占比73%;市场上MCU内核类型以ARM Cortex、8051和RISC-V为主,分别占比52%、22%和2%。

二、产业链概况

MCU产业链上游可分为原材料供应商和代工厂商(与中游Fabless厂商合作),原材料主要为圆晶、以及来自于ARM等的内核授权;代工厂商主要包括台积电、格罗方德、联电、中芯国际、华虹半导体等。

2019年头部的台积电、格罗方德、联电、中芯国际等厂商市占率超过90%,其中台积电市占率高达58.6%,由于原材料的不可替代性与代工厂商的高度集中性,上游厂商议价能力较强。

2019年MCU代工厂竞争格局

全球MCU供应商以国外厂商为主,行业集中度相对较高:全球MCU厂商主要为瑞萨电子(日本)、恩智浦(荷兰)、英飞凌(德国)、微芯科技(美国)、意法半导体等,TOP7头部企业市占率超过80%。

中国MCU奋起直追,逐步扩大市场份额:国内MCU芯片厂商在中低端市场具备较强竞争力。兆易创新、华大半导体、中颖电子、东软载波、北京君正、中国台湾企业新唐科技、极海半导体等市占率稳步上升。

另外, 国外大厂如意法半导体、瑞萨电子、德州仪器、微芯、英飞凌采用IDM模式,集芯片设计、芯片制造、芯片封装和测试等多个产业链环节于一身;国外个别厂商如恩智浦以及大部分大陆厂商采用Fabless模式,只负责芯片的电路设计与销售;中国台湾企业盛群、松翰、新唐以及大陆厂商士兰微、华大半导体等采用IDM模式。

2019年全球MCU竞争格局

2019年中国MCU竞争格局

国外厂商产品齐全,国内厂商集中在消费电子领域:国外厂商产品种类齐全,覆盖消费电子、汽车电子、工业控制领域,且产能分布较为均衡,国内厂商产能主要集中消费电子特别是家电领域,芯旺微、比亚迪等企业拥有车规级MCU产品,其他厂商尚处在研发或认证阶段。

国内外厂商产品位数相差不大:国外厂商如意法半导体、恩智浦、微芯科技等主流产品均为32位,部分国内厂商如中颖电子产品以8位为主,目前大部分国内厂商均具备32位产品生产能力,整体差距不大。

内核方面,各家厂商均以ARM内核为主,国内厂商主要使用ARM Cortex-M0/M3内核,国外厂商对更性能更好的M4/M7内核使用率较低。另外部分国外厂商如微芯科技拥有自主开发的内核,国内厂商中芯旺微拥有自研内核。

在应用领域上,全球汽车电子占比最高,中国集中在家电领域。据IC Insights数据,2019年全球MCU下游应用主要分布在汽车电子(33%)、工控/医疗(25%)、计算机(23%)和消费电子(11%)四大领域。具体到中国,2019年中国MCU市场销售额集中在消费电子(26%)、计算机网络(19%)领域,而汽车电子(16%)及工业控制(11%)领域的MCU占比则显著低于全球水平,中国MCU应用仍主要集中在家电等品类。

2019年全球MCU应用分布

2020年中国MCU应用领域销售额分布

三、应用领域

1、物联网

伴随着物联网的发展,MCU市场经历价量齐升的过程。未来物联网将实现端到端人机互动,几乎每个设备每个端都需要一个甚至多个MCU。更多的数据更高的计算要求,推动设备向32位高端MCU升级。

根据GSMA数据,2018年全球物联网设备数量为91亿个,2010-2018年复合增长率为20.9%,预计2025年全球物联网设备将高达252亿个。

中国物联网整体规模逐年增长,2015年中国物联网整体规模为7500亿元,预计2020年达到18300亿元,2015年-2020年复合增长率为19.5%。

全球物联网设备连接数量及预测情况

中国物联网整体规模及增长率

设备联网的关键在于组网技术,组网技术有LoRa(远距离无线电)、Zigbee(短距离低速)、WiFi、NB-IoT(蜂窝网络)、蓝牙,需要搭配响应的组网模块才能遥控设备。

我国物联网连接数2020年达到35亿,2017-2020的复合增长率为34%。主要的组网方式是WiFi和蓝牙,2020年WiFi和蓝牙组网技术占比达67.3%,蜂窝网络组网占比逐年提升,由2017年的3%上升到2020年占8.75%。

中国物联网连接数(单位:亿)

根据Techno Systems Research 2017年2月及2018年2月发布的各年度研究报告,在物联网Wi-Fi MCU 芯片领域,乐鑫是与高通、德州仪器、美满、赛普拉斯、瑞昱、联发科等同属于第一梯队的大陆企业。

目前主流嵌入式WiFi芯片企业包括:高通(美国)、瑞昱(中国台湾)、乐鑫、博通集成、联盛德以及博流,国产替代率高。

主流WiFi MCU性能对比

2、智能家居

家电智能化趋势:机械按键交互向触摸语音交互转变、数码管显示向液晶显示转变、单频向变频转变等。计算能力和抗干扰能力要求增大,需求向更高级的MCU转移。

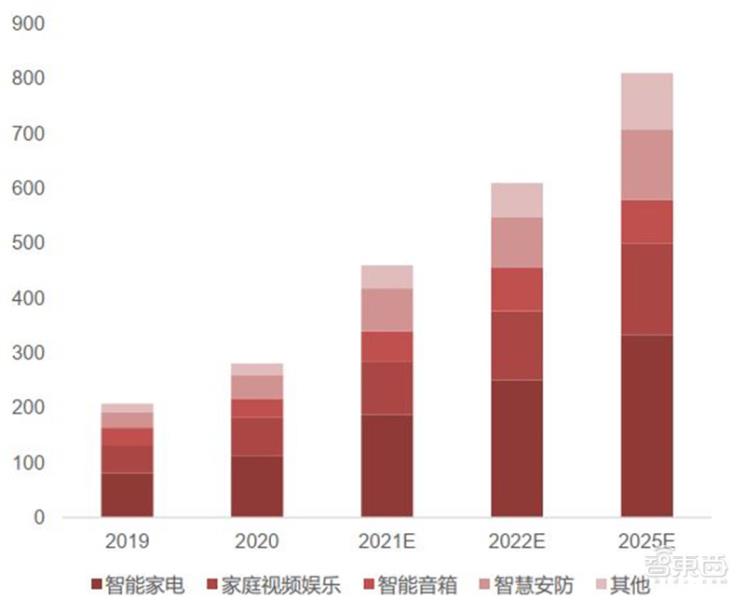

2020年,中国智慧家庭产品出货总量达到2.8亿台,到2025年出货总量将增长至8.1亿台,年复合增长率可达23.7%。

家庭视频视讯设备(电视机、机顶盒)和智慧安防产品(摄像头、门锁)占比最高,分别达到39.2%和19.6%;智能白电(冰箱、空调、洗衣机)占比接近两成,达到17.1%。

中国智慧家庭出货量及预测(单位:百万台)

全国家用电器工业信息中心数据显示,2019年国内市场家电零售额规模8032亿元,同比增长率为-2.2%。

根据《IDC中国智能家居设备市场季度跟踪报告》,2019年上半年中国智能大家电市场出货量约为2838万台,同比增长22.8%。

家电市场整体表现平稳,智能家电市场的销售保持稳步增长态势。传统家电智能化转型迫在眉睫。

2016-2019年中国家电行业零售额

八大家电企业自给率高,纷纷加速智能化转型,加速家电芯片国产替代进程

一般家电芯片包括MCU主控芯片、电源管理芯片、通信芯片、驱动芯片和图像处理芯片,目前家电企业的造芯进程中,几乎所有芯片都已布局。八大家电企业造芯布局中,MCU的占比最高,达到34%

家电MCU国产替代程度高,中颖电子在中国小家电MCU中处于领先地位,据中国产业信息统计数据,2017年中颖电子在中国家电MCU中的占比为19.8%,排名第三,与排名前二的MCU厂家盛群半导体(22.6%)和盛群电子(21.2%)的差距不大,预计未来小家电领域MCU国产替代率会进一步提升。

八大家电布局芯片类型占比

2017年中国小家电MCU竞争格局

3、智能穿戴

2016年苹果发布第一代Air Pods,开创真无线耳机(TWS)时代,iPhone 12系列取消标配耳机,再次引发TWS耳机销量暴增。

传统有线耳机线路简单,无需配置MCU主控芯片。

TWS产业链主要包括ODM厂商,无线耳机和充电盒元器件厂商,其包括主控芯片、存储芯片、FPC、语音加速感应器、MEMS、过流保护IC、电池等。

据Counterpoint预计,TWS耳机市场会有十年前智能手机一样的增长趋势,智能手机市场2009-2012年CAGR为80%,预计TWS市场2019-2022年CAGR为80%。

在Air Pods引爆市场后,各手机厂商如华为、OPPO、vivo、小米以及传统音频厂商Sony、BOSE、1MORE、漫步者纷纷跟进推出相关产品,苹果市场份额虽仍是第一,其他品牌耳机也在加速抢占,使得苹果市场份额逐年减少,据Statista数据,苹果TWS耳机市场占有率从2018年Q4的60%下降到2019年Q3的45%。

TWS耳机市场竞争格局

高端手表处理的任务多,需要用内嵌操作系统的SoC,而手环只需要时钟、记步、统计热量小号、测血压等简单的功能,使用MCU即可。

随着智能手表性能和功能的加强,使用带系统的SoC+MCU会是的趋势,其中WiFi模块中集成了MCU,另外需要多一颗MCU来链接众多的传感器,辅助SoC采集数据。

小米手环3拆解

得益于硬件创新,智能手表逐步成熟,与智能手机组成的应用生态日趋完善。通过定位聚焦于运动、健康、移动支付领域,行业持续加速发展,预计2021年智能手表的支出将达到273.88亿美元。

智能手环相比智能手表,性能较低、功能单一、只支持苹果或安卓单一操作系统。t4ai预测未来整个智能手环市场将持续萎缩。

小米智能手环市场占有率高,预计未来市场集中度进一步提升。

全球智能手表消费趋势

未来,智能手表行业将更进一步地向头部集中。苹果、三星、华为、Garmin将占据超过75%的市场份额。

参考智能手机市场的发展,未来苹果TWS耳机的市场份额会进一步下降,而国内厂商诸如小米、华为、OPPO、vivo等手机厂商会快速崛起,为芯片国产替代提供条件。目前充电盒国产主控MCU方案成熟,如芯海科技、昇生微、微源半导体等均有成熟的方案且被各大TWS品牌商采用。

2020上半年全球主要智能手表企业

4、 汽车电子

ECU(Engine Control Unit),即发动机控制单元,特指电喷发动机的电子控制系统。但是随着汽车电子的迅速发展,ECU的定义也发生了巨大的变化,变成了electronic control unit即电子控制单元,泛指汽车上所有电子控制系统。而原来的发动机ECU有很多的公司称之为EMS(Engine Management System)。

常见的ECU有导航ECU、安全气囊ECU、引擎ECU、电动车窗ECU、悬吊系统ECU。

ECU由MCU、存储器、输入/输出接口、模数转换器以及驱动等集成电路组成。其中MCU是ECU真正起到控制作用的关键。

汽车ECU

汽车电子应用已经占据超过1/3的MCU市场,汽车向智能化过程中,对安全、环保要求越来越高,因此对MCU的需求增长迅猛。据IC Insights预测,车用MCU销售额将在2020年接近65亿美元,并在2023年达到81亿美元。

据Strategy Analytics统计,传统燃油车中MCU占整车半导体价值的23%,纯电动汽车MCU占整车半导体价值的11%,2018年传统燃油车单车半导体价值量为338美元,新能源汽车单车半导体价值量为704美元,MCU价值量在传统燃油车和新能源车中相当,均为78美元左右。

燃油和电动汽车半导体占比

据Strategy Analysis数据,全球以及国内车载MCU市场主要由恩智浦、瑞萨、英飞凌、德州仪器、微芯科技占领,共占约85%市场份额。

汽车级MCU产品品质严苛,认证过程很复杂,投入大,短期内难有盈利。目前国内汽车级MCU已量产的公司有:杰发科技、上海芯旺微电子、赛腾微电子、中微半导体等公司。

国内车载MCU起步晚,较少公司涉及该领域业务,未来国产替代潜力巨大。

5、工业控制

MCU是实现工业自动化的核心部件,如步进马达、机器手臂、仪器仪表、工业电机等。以工控的主要应用场景——工业机器人为例,为了实现工业机器人所需的复杂运动,需要对电机的位置、方向、速度和扭矩进行高精度控制,而MCU则可以执行电机控制所需的复杂、高速运算。

工业4.0时代下工业控制市场前景广阔,催涨MCU需求。根据Prismark统计,2019年全球工业控制的市场规模为2310亿美元,预计至2023年全球工业控制的市场规模将达到2600亿美元,年复合增长率约为3%。根据赛迪智库的数据,2020年中国工业控制市场规模达到2321亿元,同比增长13.1%。2021年市场规模有望达到2600亿元。

全球工业控制市场规模及其增速

中国工业控制市场规模及其增速

MCU市场现被国外厂商主导,国内厂商虽百花齐放,但占比较低,国产替代空间巨大。根据前瞻产业研究院,2019年全球MCU市场主要被微芯、意法半导体、瑞萨、德州仪器、恩智浦等厂商占据,前五大厂商合计市场份额达72.8%。中国MCU市场主要被意法半导体、恩智浦、微芯、瑞萨、英飞凌等厂商占据,前五大厂商合计市场份额达74.42%。

近期MCU市场缺货行情持续,本土MCU产业链有望加速产品的市场拓展,提升产品的价值量或出货量,从而充分受益于MCU市场高涨的应用需求。另一方面,高性能MCU的价量齐升,带来可观的毛利率,驱使更多国内优秀企业进军MCU领域,加快实现国产替代。

国内厂商在工业控制MCU产品方面,销售收入及其占比逐年上升,产品出货量增长显著,国产替代指日可待。

智东西认为,随着我国电动汽车如火如荼的快速发展,在汽车电子上的应用使得MCU芯片未来注定在我国的芯片行业中扮演者一个十分重要的角色。但是,现阶端国产MCU主要还是集中在家电等行业低端应用行业。好消息是,虽然32位MCU是现在的主流,但国内厂商有优势的8位芯片仍然在物联网等行业中有着广泛的应用,在国外巨头的统治下,国产MCU仍然有着不差的生长土壤,假以时日大规模的国产替代也不是不可能。