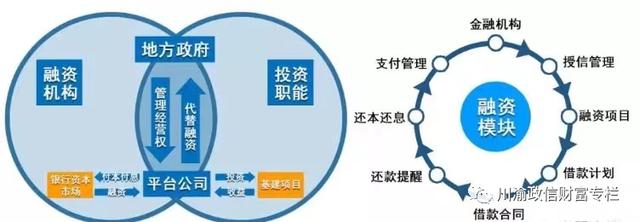

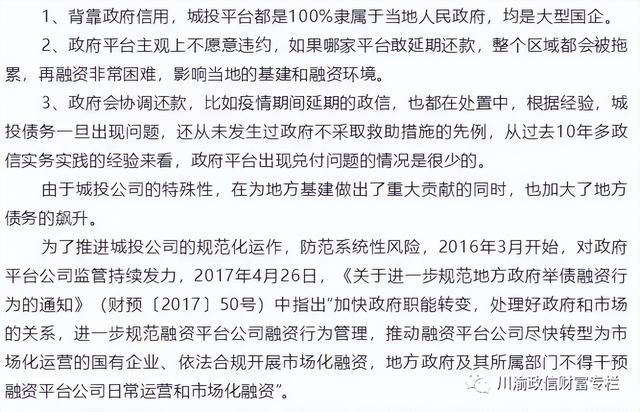

针对目前融资市场的认知,各地城投有苦说不出,首先压降非标,其次成本下降,然后项目建设需要资金,原有的融资渠道逐步缩减,最后就是上级政府不让下面城投违约,原因很简单,第一个违约的会对地方整体信用大降!

目前大部分政信产品还是比较可靠的,毕竟一旦违约,毁的是地方融资信誉,想要再融资就难上加难了。但我们作为投资者,必须要有风险意识及相应的风险承受能力,敬畏风险,敬畏市场。

此时我们应当思考,如果城投出现实质性违约,是为了什么?后续如何处置?又会产生哪些影响呢?

虽然当前的改革要求政府与城投逐渐脱钩,但城投作为市场化运作平台仍然将在地方经济运转、基础设施与公共服务承担重要职能。因此,正常情况下地方政府并不愿意出现违约这样的重大风险事件;城投债大面积违约引发金融市场动荡并进而对实体经济发展产生重大冲击,引发政策制订者的关注。这个时候政策开始出手治理残局。中国的地方政府债务及融资平台问题,也就是在这个时候得到最彻底的解决。

主要原因是市场对城投的刚兑是有信仰的。从历史数据来看,也确实没有出现过任何一个公募性质的城投债出现过违约,所以市场对城投债存有信仰,也导致城投债仓位比较集中。此外,城投公司往往造血能力一般,更多地依靠再融资的能力。假设城投债出现了违约,就会影响它的再融资能力,进而可能导致市场对其他城投债也会出现违约的担心,更进一步可能会产生一定的流动性风险,带来很大的估值调整压力。

如果城投违约?

虽然最终出现的城投违约一定具有非常复杂的成因和特殊性,但可以预见的是,市场对此的关注程度与态度会相对比较激烈;作为固定收益的主要投资标的之一,打破刚兑产生的连锁反应一定是巨大的:

一是可能会对地方金融系统造成较大的冲击。地方平台与地方金融系统的绑定程度通常很高,当城投出现较大的风险事件,显然会影响地方金融系统的稳定性;

二是对各类二级市场有显著的影响。市场上流通的不仅有城投债,还有以各类城投应收账款或非标融资发行的衍生产品,以及与央企、上市公司存在应付账款与各种合作。当城投本身出现风险,其风险因素显然会沿着各条路径开始传播,导致意料之外的各类危机;

三是可能对地方财政、美元城投债造成较大影响。在城投债市场发展十余年的今天,关注城投债的不仅有境内投资者,还有大量境外投资人;结合国际市场对国内债务率的讨论,对此造成的舆论范围,可能远超预期;

四是对省级政府管控风险能力的一次大考。虽然城投债属于市场化债务,但其深层因素仍然与地方政府高度相关,在市场的连锁反应后,最终会变成对省政府处置能力、风险控制能力、舆论安抚能力、债务化解能力乃至政治能力的一次大考,相应的答复与结果,会对地区未来数年的市场产生深远影响。

后续处置与解决

一旦出现城投债的实质性违约,在市场高度关注与连锁反应巨大的情况下,违约的债务、违约主体后续将如何处置与解决,也将是各方关注的重点。

对于产生实质性违约的城投,地方政府的后续处置必须考虑以下因素:

首先需要对城投主体是否需要存续、未来如何发展要有一个清晰的定位。如果属于清算关停类城投,那么可能在政府介入的情况下进行破产清算;但如果城投仍有存续价值和意义,则可能吸收、合并进入本地区其他平台,并对整合后的平台进行新一轮市场化转型,确保新平台能够稳定运转;

其次是需要借债务危机来查清平台的债务底数,对债务与风险进行深层次的整理与甄别。如果牵涉到政府隐性债务、财政应收账款的,应当厘清政府与市场的责任界限,承担政府应当承担部分的责任,避免城投债务传导到地方财政。

为经济受苦受累,债券这块还猫肉碰不得,出个永续债不提前赎回都能炒半天,其实有公开违约吧,市场也许没有之前想的那么恶劣,搞不出啥系统性风险。想当年呼经开违约了,很多人包括市场上很多大佬,都在说这不是城投,为城投违约辩解。 想想那也许是打破城投违约的一个绝好机会,就那样被浪费了,其实挺可惜的。现在并没有官方说谁是城投谁不是城投,这个模糊政府是可以给出对己有利的解释的。

即便真违约了,大家也许是跑完立马再回来买,只买城投的人很多,不买城投,难道买产业吗,买民企吗?

此外还需要为省级政府救助的方式、类型、责任划分开创先河,作为典型案例确认省一级、地市一级、区县一级政府不同的责任与义务。同时,还需要政府摸清市场的接受程度与市场化的界限,既要维持地方政府信用,也要遵循市场化的原则处置债务危机。

即便违约了,还是城投好,那是必然的。

,