目录

一、粤港澳大湾区基本背景情况

二、大湾区专项债发行规模分析

三、大湾区专项债发行项目数量分析

四、大湾区专项债发行期限与还本付息方式分析

五、大湾区专项债投向领域分析

六、“粤港澳大湾区”国家重大战略项目分析

七、大湾区专项债“土地收入”分析

八、大湾区发展规划比较分析

数据说明:

1)本文数据仅涉及广东9个城市,不包括香港、澳门。

2)部分项目发行披露时四舍五入,项目合计额与债券发行额存在差距,本文采用项目合计额做统计分析,且均不含资金用途调整数据。

3)深圳市存在2021年一期新增专项债券无附件资料,故数据统计与实际发行存在差异,具体以官方披露为准。

4)所有数据以项目名称为唯一标识,同一项目在不同发行批次的官方信息披露中名称不完全一致,可能会被判定为两个不同项目,由此可能会导致项目数量、总投资等信息与实际情况存在差异。

5)新增专项债券发行数据均不含离岸人民币地方债。深圳2021年发行39亿元、2022年发行50亿元离岸人民币新增专项债券;广东2022年发行20亿元离岸人民币新增专项债券。

我们在《大湾区专项债研究 |(一)发行规模分析:9市5年发行9000亿元》里分析了粤港澳大湾区的基本背景和发行规模情况,本文我们继续对粤港澳大湾区的项目数量进行分析。

三、大湾区专项债发行项目数量分析

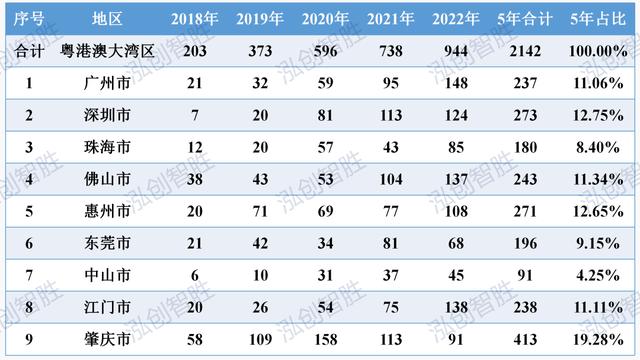

1、大湾区发行项目数量(2018-2022)

2018-2022年,粤港澳大湾区9市累计发行了2142个专项债券项目,5年分别发行203个、373个、596个、738个、944个专项债券项目,发行项目数量逐年增长。

(欲知更多地区信息,请详见附表内容)

《图表01 2018-2022年大湾区发行项目数量》

单位:个

数据来源:专项债券信息网、北京泓创智胜咨询有限公司整理

2、2022年大湾区9地市发行项目数量

2022年大湾区发行了944个专项债券项目,发行项目数量最多的是广州,有148个项目;其次是江门,发行项目数量为138个;佛山以137个项目数量排第三;项目数量最少的是中山,项目数量为45个,仅为广州项目数量的1/3。

高于大湾区平均发行项目数量的地区有5个,分别是:广州、江门、佛山、深圳、惠州;

低于大湾区平均发行项目数量的地区有4个,分别是:肇庆、珠海、东莞、中山。

《图表02 2022年大湾区发行项目数量》

单位:个

数据来源:专项债券信息网、北京泓创智胜咨询有限公司整理

3、大湾区9市发行项目数量比较(2018-2022)

2018-2022年累计发行项目数量,9个地市平均发行了238个项目。

肇庆发行最多,有413个项目;中山发行最少,项目数量为91个;肇庆是中山总发行项目数量的4.5倍,比中山多发行了322个项目;其余地区发行数量较为均衡,都在180-273之间。

5年累计发行项目数量较高的有5个地市,分别是:肇庆、深圳、惠州、佛山、江门;

5年累计发行项目数量较低的有4个地市,分别是:广州、东莞、珠海、中山。

《图表03 大湾区9市发行项目数量2018-2022》

单位:个

数据来源:专项债券信息网、北京泓创智胜咨询有限公司整理

4、2022年大湾区9市项目数量增量比较

从项目数量增量来看,2022年江门项目数量增加最多,新增63个项目,接近2022年粤港澳大湾区增加总量的1/3;其次是广州,新增53个项目;东莞、肇庆分别减少13个、22个项目。

《图表04 2022年9市项目数量增量》

单位:个

数据来源:专项债券信息网、北京泓创智胜咨询有限公司整理

5、大湾区项目数量增速(2018-2022)

粤港澳大湾区项目数量增速从2019年的83.74%到2020年的59.79%,回落到近两年的不到30%,整体呈正增长、增速放缓趋势。

《图表05 2018-2022年大湾区项目数量增速》

数据来源:专项债券信息网、北京泓创智胜咨询有限公司整理

6、2022年大湾区9市项目数量增速比较

从项目数量增速来看,2022年珠海、江门、广州分列前三,项目数量增速分别为97.63%、84.00%、55.79%;东莞、肇庆出现负增长,项目数量增速分别为-16.05%、-19.47%。

《图表06 2022年9市项目数量增速》

单位:个

数据来源:专项债券信息网、北京泓创智胜咨询有限公司整理

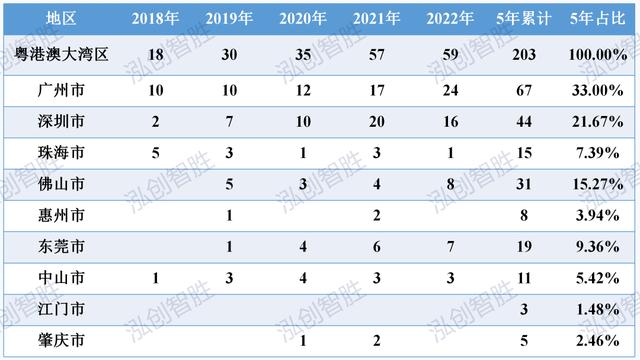

7、大湾区“大项目”发行统计(2018-2022)

我们把大湾区单年发行规模超10亿元(含10亿元)的项目,简称“大项目”,并做了项目数量统计。

2018-2022年,粤港澳大湾区5年分别发行大项目18个、30个、35个、57个、59个,大项目发行数量逐年增长。

《图表07 大湾区大项目发行统计》

单位:个

数据来源:专项债券信息网、北京泓创智胜咨询有限公司整理

2018-2022年,粤港澳大湾区大项目5年发行规模分别为318.18亿元、705.09亿元、830.12亿元、1043.51亿元、1297.62亿元,累计发行规模合计4194.52亿元。

2018-2022年,粤港澳大湾区大项目发行规模占当年总发行规模均在40%以上,5年占比分别为48.70%、58.31%、46.82%、44.96%、42.86%。

《图表08 2018-2022年大湾区大项目发行总额及占当年总规模占比》

单位:亿元

数据来源:专项债券信息网、北京泓创智胜咨询有限公司整理

8、大湾区“超大项目”发行统计(2018-2022)

我们将5年累计发行规模超20亿元(含20亿元)的项目,简称“超大项目”,并做了项目数量统计。

2018-2022年,粤港澳大湾区发行超大项目82个,与发行规模保持一致,广州第一,深圳第二,佛山、东莞紧随其后,但是地区间差距较大。

82个“超大项目”,5年累计发行金额高达3561.48亿元,占大湾区总额度的39.64%,平均每个项目发行额高达43.43亿元,远高于大湾区单项目发行额4.19亿元/个。

《图表09 大湾区超大项目发行统计》

单位:亿元/个

数据来源:专项债券信息网、北京泓创智胜咨询有限公司整理

9、大湾区发行规模最大的10个项目

从地区分布来看,累计发行规模排名前10的项目,广州5个,深圳3个,东莞、佛山各1个。

从投向领域来看,交通基础设施5个,生态环保3个,市政和产业园区基础设施2个。

10个项目发行规模合计达1234.62亿元;破百万亿元的项目有6个;单项目发行规模均已超过80亿元;发行规模最高的是《深圳市城市轨道交通12、13、14、16号线》,已发行规模达197.64亿元。

《图表10 大湾区发行规模最大的10个项目》

单位:亿元

数据来源:专项债券信息网、北京泓创智胜咨询有限公司整理

10、大湾区单项目年度发行均值(2018-2022)

我们将地区某年总发行规模除以当年总项目数量得到该地区当年单项目年度发行均值(以下简称发行均值)。

单项目年度发行均值=∑当年项目发行规模/∑当年发行项目数量

粤港澳大湾区各年度发行均值差距不大,基本稳定在3亿元/个左右。

《图表11 2018-2022年大湾区单项目年度发行均值》

单位:亿元/个

数据来源:专项债券信息网、北京泓创智胜咨询有限公司整理

广州发行均值呈下降趋势,但仍然稳居9市第一。

《图表12 2018-2022年广州单项目年度发行均值及9市排名》

单位:亿元/个

数据来源:专项债券信息网、北京泓创智胜咨询有限公司整理

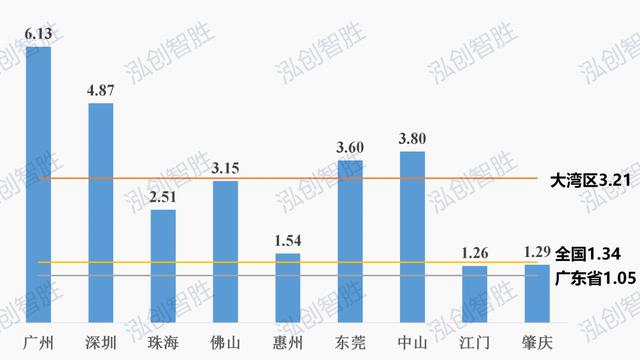

11、大湾区9市单项目年度发行金额比较

我们对单项目发行额进行统计,

单年度项目平均发行金额=单年度地区总发行额÷单年度地区总发行项目数

2022年广州为6.13亿元/个,深圳为4.87亿元/个,均远高于粤港澳大湾区(3.21亿元/个)、广东省(含深圳)(1.05亿元/个)、全国平均水平(1.34亿元/个)。

《图表13 2022年各地区单项目年度发行均值》

单位:亿元/个

全国发行数据截止至2022年11月20日

数据来源:专项债券信息网、北京泓创智胜咨询有限公司整理

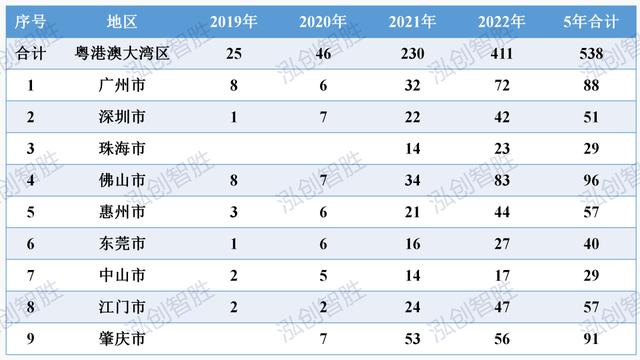

12、大湾区新发、续发项目分析(2018-2022)

我们把当年首次申请发行的项目称作为新发项目,在以前年度有过发行的称为续发项目。

可以看到,2019-2020年大湾区基本以新发项目为主导,2021年以来,随着续发项目数量的大幅度增加,2022年续发项目数量已达到411个,占当年总项目数量的43.54%。

《图表14 018-2022年大湾区新发、续发项目统计》

单位:个

数据来源:专项债券信息网、北京泓创智胜咨询有限公司整理

13、2022年大湾区新发、续发项目数量比较

2022年,佛山续发项目数量最多,有83个项目;其次是广州,续发项目72个;肇庆续发56个项目位列第三;其余地区续发项目均在50个以下。

《图表15 2022年9市新发、续发项目数量》

单位:个

数据来源:专项债券信息网、北京泓创智胜咨询有限公司整理

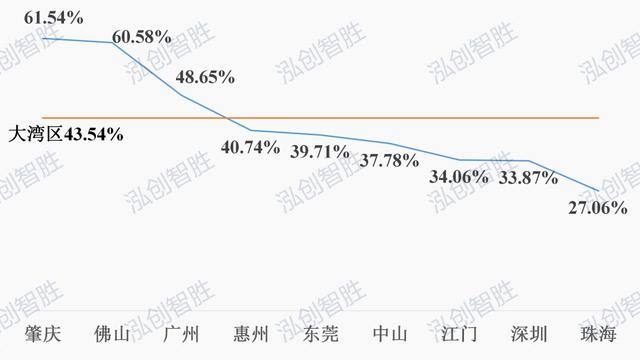

14、2022年大湾区9市续发项目占比

2022年大湾区续发项目占比达到了43.54%。

仅肇庆、佛山、广州超过了大湾区平均水平,占比分别为61.54%、60.58%和48.65%;其余6市均低于大湾区平均水平;同时,除珠海续发项目占比为27.06%外,其余地区续发项目占比都超过了1/3。

《图表16 2022年9市续发项目占比》

数据来源:专项债券信息网、北京泓创智胜咨询有限公司整理

附表:

《附表01 2018-2022年9市发行项目数量》

单位:个

数据来源:专项债券信息网、北京泓创智胜咨询有限公司整理

《附表02 2018-2022年9市发行项目数量增速》

数据来源:专项债券信息网、北京泓创智胜咨询有限公司整理

《附表03 2018-2022年9市大项目数量》

单位:个

数据来源:专项债券信息网、北京泓创智胜咨询有限公司整理

《附表04 2018-2022年9市单项目年度发行均值》

单位:亿元/个

数据来源:专项债券信息网、北京泓创智胜咨询有限公司整理

《附表05 2019-2022年9市续发项目数量》

单位:个

数据来源:专项债券信息网、北京泓创智胜咨询有限公司整理

《附表06 2019-2022年9市续发项目占比》

数据来源:专项债券信息网、北京泓创智胜咨询有限公司整理

,