一、产地概览

秋分过后,冷库大蒜行情拨云见日,库内蒜价格止跌反弹,部分产区上涨了五到八分。管控的阶段性结束,使得市场刚需恢复正常,而库内出货量暂时不大,卖家上撑或坚持要价,对价格底部形成有效支撑,虽然大蒜上涨幅度不高,单日上探仅有一、两分,但也使沉寂许久的大蒜市场热闹起来。

而大蒜出口方面表现却不尽如人意,8月份大蒜出口以库外蒜为主,9月份出口加工商转向库内拿货,据国际大蒜贸易网数据统计,2022年8月份中国出口鲜或冷藏的蒜头数量约为15.76万吨,创2013年以来的最低水平,9月份海外订单量减少,再加上产区封控影响,大蒜出口情况依旧不容乐观。

二、出口总结

国际大蒜贸易网数据显示(如图1),2022年8月份中国大蒜出口总量为17.99万吨,出口总金额为18261.92万美元(包括鲜或冷藏的蒜头、其它鲜或冷藏的蒜头、干大蒜、盐水大蒜、用醋或醋酸制作或保藏的大蒜)。

其中鲜活或冷藏的蒜头数量总计约15.76万吨,与去年同期的出口量21.53万吨相比,同比下跌约26.81%;出口金额共计13106.07万美元,与去年同期的出口金额21028.94万美元相比,同比下跌约37.68%。

图片2

(图1)

从贸易方式来看,2022年8月份中国出口鲜或冷藏的蒜头一般贸易量为15.21万吨,金额为12280.37万美元;边境小额贸易量为0.55万吨,金额为820.77万美元。

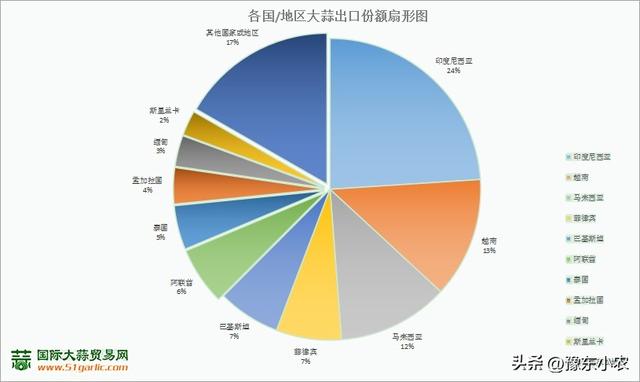

按国家来看(如图2),2022年8月份,中国鲜或冷藏的蒜头出口前十位的国家/地区分别为:印度尼西亚、越南、马来西亚、菲律宾、巴基斯坦、阿联酋、泰国、孟加拉国、缅甸、斯里兰卡。

其中印度尼西亚数量为3.16万吨,金额为2266.25万美元;出口越南数量为1.70万吨,金额为1748.84万美元;出口马来西亚数量为1.57万吨,金额为1254.00万美元。

图片3

(图2)

按省市来看(如图3):2022年8月份中国鲜或冷藏的蒜头出口前四位的地区分别为山东省、江苏省、河南省、云南省。其中山东省出口量11.09万吨;江苏省出口量1.94万吨;河南省出口量0.71万吨,云南省出口量0.46万吨。

图片4

(图3)

三、数据比较

如(图4)所示,今年8月份大蒜出口成绩略显黯淡,同环比均有下降。从近半年的出口量看,2022年8月份的出口量位居倒数第二位,出口量仅高于5月份,低于3、4、6、7这四个月份。2022年8月份鲜或冷藏的蒜头数量总计约15.76万吨,与7月份出口量21.74万吨相比,环比下跌约27.51%。

图片5

(图4)

如(图5)所示,从2009年至2022年的出口数据看,8月份的大蒜出口量低于16万吨的年份屈指可数,比如2010年、2012年。自2013年以来,大蒜的出口量均位于16万吨以上。但是今年8月份的出口量却大大低于预期,仅有15.76万吨的数量,与去年同期21.53万吨相比,同比下跌约26.80%。

图片6

(图5)

四、小结

大蒜收获时期本应是其出口的旺季,而今年8月份的大蒜出口量却大大低于人们的预期。究其原因,主要是发往印度尼西亚的货柜大幅减少。2022年8月份我国出口印尼的大蒜大约在3.16万吨,而去年同期8月份的订单量在8.65万吨,同比降幅约为63.44%。

图片7

与此同时,8月份出口量低于预期的出现也间接削弱了大蒜市场的看涨人气。 而冷库蒜开库销售至今,库存高企的卖压又持续释放, 后期能否出现强力上扬的行情,还关乎到今年秋播大蒜种植情况。

据了解,今年部分片区的包地费用仍在800-1000元/亩,地租费用并未上涨。而随着机械化种植的推广,今年机播大蒜的种植概率略有提高,一亩地机器播种大蒜的费用有一百多元,比人工(两百多一亩地)划算。

,