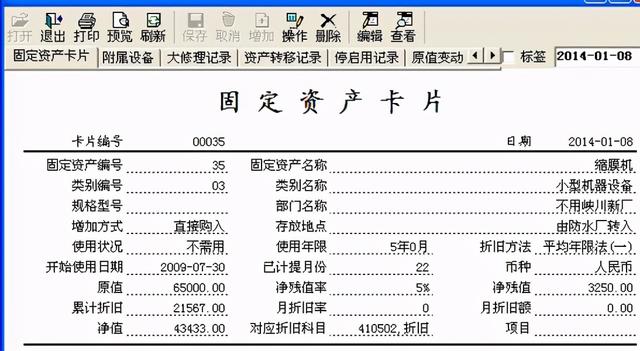

在固定资产的审计过程中,对折旧的测算是十分重要的一环,通过重新计算程序,检查被审计单位计提折旧或摊销的金额是否准确,看似简单,其实在实务,还是会碰到各种各样的问题。 固定资产卡片是实施审计程序的基础资料,上面包括的信息有:类别、编号、名称、规格、型号、建造单位、年月、投产日期、原始价值、预计使用年限、折旧率、存放地点等内容。 小型企业使用自制的固定资产折旧表测算折旧,但是现在更多企业有购买财务软件固定资产模块,用电算化的方式代替传统固定资产卡片。不管是何种方式进行记录,对于测算折旧而言,最基本要素要具备,比如说:名称、购入日期、使用年限、净残值率、本年折旧金额、累计折旧金额等,并验证其真实性、完整性和准确性,保证账实相符、账证相符、账账相符。 1.对于真实性而言,我们可以先整体后局部,先核对整个固定资产的原值的合计数,然后抽一些大金额的,比如房屋、设备等,检查原始凭证(合同、发票、入库验收单、产权证)等,如果已经执行了监盘程序,抽凭等程序也可以进行交叉比对。 2.对于完整性而言,检查登记内容是否完整,从合同、发票等基础资料是否都登记到卡片上。

3.最后就是要核对准确性了: 审计有七个审计程序:检查、观察、询问、重新执行、重新计算、询证、分析程序。对于固定资产折旧的准确性进行验证,就要运用重新计算的审计程序。

一般情况下,企业按年限平均法计提折旧,我们可以把信息粘贴到折旧测算的底稿里,底稿模板中测算的公式会自动计算折旧数据。 审计人员需重新测算折旧金额,将其测算的本年折旧金额,累计折旧金额的结果与其会计账面金额进行比对,查看差异程度。如果远低于重要性水平,作为微小错报,不做调整;如果高于重要性水平,需具体分析对固定资产科目的影响,并对其深入挖掘,核实原因后,再考虑是否需要调整。 重要性水平的确认,需要注册会计师根据被审计单位的性质来确定基数以及比例,然后将所确定的基数和比例相乘得到的数值就是重要性水平。

注意事项:

1.除了测试当期折旧金额外,首次承接时最好还是应该测算一下期初累计折旧金额。 2.注意本期已处置或报废的固定资产,卡片记录是否完整和准确。可能需要结合固定资产清理科目进行进一步核实。 3.对于固定资产的使用年限与预计净残值的确定,会计上并没有明确规定 : 文件一 企业会计准则第4号第十五条 企业应当根据固定资产的性质和使用情况,合理确定固定资产的使用寿命和预计净残值。 文件二 企业会计准则第4号第十七条 企业应当根据与固定资产有关的经济利益的预期实现方式,合理选择固定资产折旧方法。 我们可以根据税法的规定确定折旧年限,这样也可以避免了税会的差异。 文件三 《企业所得税法实施条例》第六十条规定:除国务院财政、税务主管部门另有规定外,固定资产计算折旧的最低年限如下: (一)房屋、建筑物,为20年; (二)飞机、火车、轮船、机器、机械和其他生产设备,为10年; (三)与生产经营活动有关的器具、工具、家具等,为5年; (四)飞机、火车、轮船以外的运输工具,为4年; (五)电子设备,为3年。

,