三、简答题

5.22(以旧换新方式销售金银首饰的增值税和消费税会计核算)

浪漫金店为增值税一般纳税人,采取以旧换新销售金项链一条,售价20 000元(含税),旧项链作价5 000元,实际收到价款15 000元。已知消费税税率5%。

要求:计算上述业务应缴纳的增值税和消费税额,并编制上述业务的会计分录(单位:元)。

本题考查以旧换新方式销售金银首饰的增值税和消费税会计核算

以旧换新方式销售金银首饰,按照实际收到的差价计算增值税、消费税。

应缴纳销项税额=(20 000-5 000)÷1.13×13%=1 725.66(元)

应缴纳消费税额=(20 000-5 000)÷1.13×5%=663.72(元)

借:库存商品 5000

库存现金 15000

贷:主营业务收入 18274.34

应交税金——应交增值税(销项税) 1725.66

借:税金及附加 663.72

贷:应交税金——应交消费税 663.72

5.23(代销情形的会计核算)

某洗衣机生产企业委托某电器代销店代销洗衣机200台,双方合同约定,每台洗衣机不含税价1 000元,每销售1台,生产企业付给代销店手续费50元。2021年11月末,洗衣机生产企业收到代销店转来的代销清单1张,清单上注明已销售100台,收到代销手续费的结算发票1张(增值税普通发票),注明手续费价税合计金额5 000元。当月末洗衣机生产企业收到代销货款(已扣减代销手续费),并开具增值税专用发票给代销店。

要求:根据上述信息,分别作出洗衣机生产企业和代销店的会计分录。

本题考查代销情形的会计核算。

(1)洗衣机生产企业要根据收到的代销结算清单向代销店开具销售的100台洗衣机的增值税专用发票,并结转收入。洗衣机生产企业的会计分录如下:

借:应收账款——代销店 113 000

贷:主营业务收入 100 000

应交税费——应交增值税(销项税额) 13 000

再根据收到的手续费结算发票(收到的为普通发票,不得抵扣进项税额),作如下会计处理:

借:销售费用 5 000

贷:应收账款——代销店 5 000

收到代销店转来的货款时:

借:银行存款 108 000

贷:应收账款——代销店 108 000

(2)代销店的会计分录为:

实现销售收到货款时:

借:银行存款 113 000

贷:应付账款——百货商场 100 000

应交税费——应交增值税(销项税额) 13 000

结转应收手续费收入:

借:应付账款——百货商场 5 000

贷:其他业务收入 4 717

应交税费——应交增值税(销项税额) 283

收到洗衣机生产企业开具的增值税专用发票并支付剩余货款:

借:应付账款——百货商场 95 000

应交税费——应交增值税(进项税额) 13 000

贷:银行存款 108 000

5.24(外购(进口)应税消费品用于连续生产应税消费品已纳消费税准予抵扣情形下的增值税和消费税会计核算)

甲公司为增值税一般纳税人,2021年11月进口柴油20吨用于连续生产加工成品油。已知进口环节组成计税价格为200万元,甲公司缴纳了进口环节的消费税和增值税。取得海关进口专用缴款书上注明的增值税税额为26万元,已勾选确认用途。月末将外购柴油中的1%用于接送管理部门职工上下班的专用班车,剩余部分全部生产领用用于加工成品油。已知柴油消费税税率为1元/升,1吨=1 136升。款项已通过银行转账方式支付。

要求:计算进口柴油应缴纳的消费税,并分步骤作出上述业务的会计分录(单位为万元)。

本题考查外购(进口)应税消费品用于连续生产应税消费品已纳消费税准予抵扣情形下的增值税和消费税会计核算。

进口柴油应缴纳的进口环节消费税=1×1 136×20÷10 000=2.27(万元)

(1)进口柴油时的账务处理:

借:原材料 200

应交税费——应交增值税(进项税额) 26

贷:银行存款 226

借:应交税费——应交消费税 2.27

贷:银行存款 2.27

(2)领用时的账务处理:

借:生产成本 198

贷:原材料 198

借:应付职工薪酬 2.26

贷:原材料 2

应交税费——应交增值税(进项税额转出) 0.26

借:管理费用 2.26

贷:应付职工薪酬 2.26

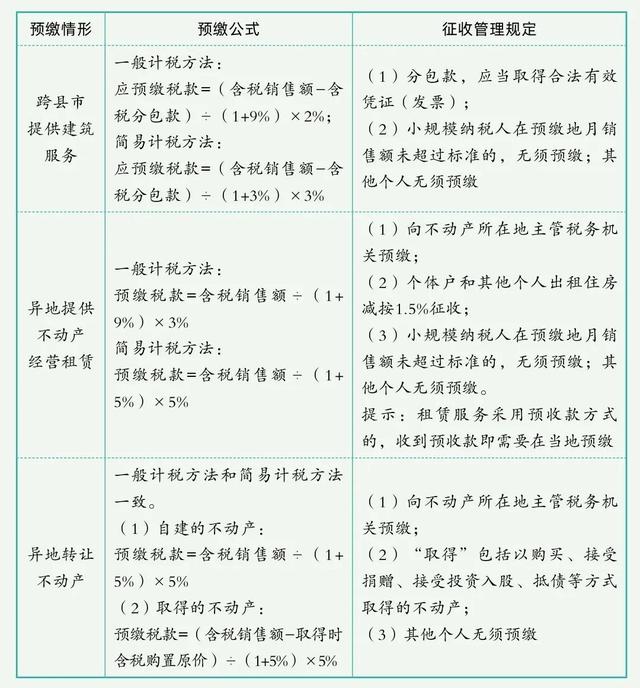

5.25(纳税人转让不动产在一般计税方法和简易计税方法下的预缴和实缴增值税的会计核算)

甲公司为A市一般纳税人(非房地产开发企业),2021年4月29日转让其2015年于B市自建的厂房一栋,取得转让收入1 000万元(含税)。已知厂房的建造成本为700万元。

要求:假定甲公司不存在其他进项税额和应纳税额。请按下列情形分别编制甲公司预缴增值税和月末缴纳增值税的会计分录(单位为万元):

(1)假设甲公司转让不动产按照一般计税方法;

(2)假设甲公司转让不动产按照简易计税方法。

本题考查纳税人转让不动产在一般计税方法和简易计税方法下的预缴和实缴增值税的会计核算。

(1)甲公司采用一般计税方法下的会计分录

在B市应预缴增值税额=1 000÷(1 5%)×5%=47.62(万元)

转让不动产的增值税销项税额=1 000÷(1 9%)×9%=82.57(万元)

在机构所在地A市应实际缴纳的增值税额=82.57-47.62=34.95(万元)

会计分录如下:

借:应交税费——预交增值税 47.62

贷:银行存款 47.62

借:银行存款 1 000

贷:固定资产清理 917.43

应交税费——应交增值税(销项税额) 82.57

提示:固定资产清理=1 000÷(1 9%)=917.43(万元)。

月末进行增值税月结处理,将预交增值税和增值税销项税额转入未交增值税科目。

借:应交税费——未交增值税 47.62

贷:应交税费——预交增值税 47.62

借:应交税费——应交增值税(转出未交增值税) 82.57

贷:应交税费——未交增值税 82.57

向A市税务机关实际缴纳税额时:

借:应交税费——未交增值税 34.95

贷:银行存款 34.95

(2)甲公司采用简易计税方法下的会计分录:

在B市应预缴增值税额=1 000÷(1 5%)×5%=47.62(万元)

在机构所在地A市应缴纳增值税额为同样金额。

一般纳税人采用简易计税方法时,预缴税款、实缴税款等均一并计入应交税费——简易计税科目核算。

会计分录如下:

借:应交税费——简易计税 47.62

贷:银行存款 47.62

借:银行存款 1 000

贷:固定资产清理 952.38

应交税费——简易计税 47.62

在A市无需额外缴纳增值税。

5.26(预收款方式提供租赁服务的增值税处理和账务处理)

甲公司为制造业企业,增值税一般纳税人。2021年12月1日将一台设备出租给乙公司(乙公司同为增值税一般纳税人、租入的设备用于企业管理部门),租期一年,按合同约定全年租金于12月1日一次性支付12万元(含税)。甲公司当日收到该款项,并开具了增值税专用发票给乙公司,乙公司已通过综合服务平台勾选确认用途。

要求:(单位为“元”)

(1)分别作出甲、乙公司该月该项业务的会计分录。

(2)分别说明这笔设备租金在甲、乙公司的企业所得税处理。

本题考查采用预收款方式提供租赁服务的增值税处理和账务处理。

(1)计算在当月应确认的租金收入=120 000÷(1 13%)×1÷12=8 849.56(元)

12月1日收到预收款,应确认销项税额=120 000÷(1 13%)×13%=13 805.31(元)

甲公司会计分录:

借:银行存款 120 000

贷:其他业务收入 8 849.56

应交税费——应交增值税(销项税额) 13 805.31

预收账款 97 345.13

乙公司会计分录:

借:管理费用 8 849.56

应交税费——应交增值税(进项税额) 13 805.31

预付账款 97 345.13

贷:银行存款 120 000

(2)甲公司对该笔设备的租金,可按合同约定的应付租金的日期(12月1日)确认收入的实现,并根据收入与费用配比原则,在租赁期内,分期均匀计入相关年度收入,在当年只需要确认12月当月的租金收入。乙公租入设备发生的租金支出,按照租赁期限均匀计入成本费用中扣除。

5.27(消费税的计算和调账处理)

税务师在代理审核某化妆品厂2021年11月应纳消费税情况时发现,该企业采用预收货款方式销售高档化妆品100箱,取得含税销售额113 000元,商品已发出。已知会计上满足收入确认条件。该企业财务人员进行的会计处理为:

借:银行存款 113 000

贷:合同负债 113 000

要求:计算该项业务应缴纳的消费税,并进行调账处理(已知高档化妆品消费税税率15%)。

本题考查消费税的计算和调账处理。

(1)应缴纳消费税=113 000÷(1 13%)×15%=15 000(元)。

应缴纳增值税=113 000÷(1 13%)×13%=13 000(元)

(2)调账处理:

①商品发出时,已知满足会计上收入确认的条件,应将预收的销售款从“合同负债”账户结转为销售收入,调账处理如下:

借:合同负债 113 000

贷:主营业务收入 100 000

应交税费——应交增值税(销项税额) 13 000

②应缴纳的消费税款作如下账务处理:

借:税金及附加 15 000

贷:应交税费——应交消费税 15 000

5.28(视同销售情形下的会计和增值税账务处理和调账)

2022年5月某税务师事务所对甲公司(增值税一般纳税人)2021年业务进行审查时发现2021年11月甲公司将公司自己生产制造的电子设备作价200万元(不含税)对外投资。该公司财务部门将该批电子设备依其生产成本180万元全部结转到“长期股权投资”科目,企业账务处理为(单位为万元):

借:长期股权投资 180

贷:库存商品 180

要求:假设甲公司2021年决算报表已报出,不考虑城市维护建设税及教育费附加等,请分析该公司处理是否正确,如果不正确,请说出正确的会计处理,并编制调账分录(单位以万计)。

本题考查视同销售情形下的会计和增值税账务处理和调账。

甲公司处理不正确。企业将自产产品对外投资在会计上应确认收入,并结转销售成本,同时增值税也应视同销售处理,应计算增值税销项税额。

(1)正确会计处理为:

借:长期股权投资 226

贷:主营业务收入 200

应交税费——应交增值税(销项税额) 26

借:主营业务成本 180

贷:库存商品 180

(2)调账分录为:

①调整长期股权投资,补提销项税额,同时确认主营业务收入和成本。

借:长期股权投资 46

以前年度损益调整 180

贷:以前年度损益调整 200

应交税费——应交增值税(销项税额) 26

[此处为了更加清晰,将“主营业务收入”和“主营业务成本”的调整分别列示。也可以直接贷记以前年度损益调整200-180=20(万元)]

②确认对所得税的影响并结转利润:少计企业所得税金额=(200-180)×25%=5(万元)

借:以前年度损益调整 5

贷:应交税费——应交所得税 5

借:以前年度损益调整 15

贷:利润分配——未分配利润 15

5.29(接受非关联方实物捐赠的会计处理)

某市服装生产企业为增值税一般纳税人,适用企业所得税税率为25%。2021年11月接受非关联方捐赠原材料一批,取得增值税专用发票注明金额为100万元,增值税税额为13万元。该企业账务处理为:

借:原材料 100

应交税费——应交增值税(进项税额) 13

贷:资本公积——其他资本公积 113

要求:分析该企业会计核算是否正确,如果不正确请编制调整分录,考虑该业务对企业所得税的影响(假设企业上一年度决算报表已出)

本题考查接受非关联方实物捐赠的会计处理。

该企业会计处理不正确。

调账分录为:

借:资本公积——其他资本公积 113

贷:以前年度损益调整 113

该业务导致2021年应纳税所得额增加113万元,按规定应缴纳企业所得税税额= 113×25%=28.25(万元)。同时补提企业所得税并做利润分配处理。

借:以前年度损益调整 28.25

贷:应交税费——应交所得税 28.25

借:以前年度损益调整 84.75

贷:利润分配——未分配利润 84.75

,