据招股书披露,孩子王通常选择与优质的OEM代工厂合作,并没有自己的生产工厂。

近期,国家市场监管总局公布了《2021年儿童学生用品产品质量国家监督抽查情况通报》(以下简称《通报》)。《通报》显示,孩子王儿童用品股份有限公司(以下简称“孩子王”)旗下6家子公司和门店上榜,涉及婴童服装、幼儿拼图玩具、戏水玩具、套枪玩具等7种产品,部分产品涉嫌假冒。事后,孩子王迅速回应称,已将问题产品下架。

据悉,孩子王成立于2012年6月1日,是一家数据驱动的且基于顾客关系经营的创新型新家庭全渠道服务提供商,为准妈妈及0-14岁婴童提供一站式购物及全方位成长服务,主要通过线下直营门店和线上渠道向目标用户群体销售食品(奶粉、零食辅食、营养保健)、衣物品(内衣家纺、外服童鞋)、易耗品(纸尿裤、洗护用品)、耐用品(玩具、文教智能、车床椅)等多个产品,于2021年10月14日登陆深交所创业板。

但是,记者发现孩子王并无自己的生产工厂,而是采取以产品自主或合作设计为主,经OEM代工生产的生产经营模式。从企业经营成本考虑,代工生产通常可以大幅减少经营成本,但这种形式存在最大的弊端就是品控管理的缺失,较易出现产品质量方面的问题。

对此,记者6月1日给孩子王方面发去了采访函。同时,记者6月13日致电孩子王,表明采访意图,对方表示会向相关负责人转达,相关负责人看到邮件应该会回复,但截至发稿并未收到官方对采访问题的回应。

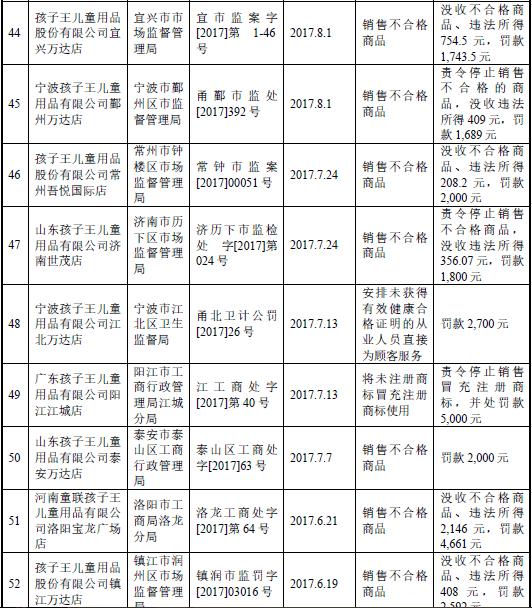

委外加工存隐患,曾不止一次因销售不合格商品被处罚

据孩子王招股书披露,公司及其分子公司2017年至2020年受到罚款以上行政处罚共计83 项,分别为2017年33项,2018年22项,2019年12项,2020年16项。这其中,因“销售不合格商品”受到行政处罚的次数居多,达到44项,分别为2017年16项,2018年11项,2019年10项,2020年7项。

对此,孩子王在招股书中表示,报告期内,公司少数门店存在因管理疏漏被消防、卫生、市场监督等政府监管部门罚款的情形,对于销售不合格产品的处罚已按时足额缴纳了相关罚款,并主动进行全面自查整改,停止销售不合格商品,进一步加强商品质量管理和人员培训,重新评估供应商资质。

据招股书披露,公司通常选择与优质的OEM代工厂合作,并没有自己的生产工厂。对此,孩子王表示,供应商应保证所提供的商品符合法律法规所规定的质量、技术和安全要求,如被行政执法部门认定为不合格商品,供应商应需承担相关的罚款;若发生商品质量问题时,因处理相关事项而产生的一切费用均由供应商赔付,因此不会对公司持续经营产生重大不利影响。

上市首年开始增收不增利,主要产品毛利率下滑明显

2022年4月28日,孩子王披露了上市后的首份年报,2021年实现营收90.49亿元、同比增长8.3%,归母净利润2.02亿元、同比大幅下降48.44%,扣非后归母净利润1.22亿元、同比大幅下降60.84%,公司开始增收不增利。

值得注意的是,孩子王主营业务主要包括母婴商品销售、母婴服务、供应商服务、广告业务和平台服务;但从产品分类来看,孩子王的最大营收来源是奶粉,2021年奶粉营收达到46.1亿元,同比增长7.86%,占比总营收的50.95%。

但是奶粉的毛利率并不高,2021年为16.87%,同比减少1.76个百分点。

同时,奶粉的成本不断增长,从2020年的34.78亿元增长至2021年的38.32亿元,同比增长10.19%,超过其营收增长;奶粉成本占比也升至61%。

费用增长迅猛,研发投入远不及销售和管理费用

除营业成本增长外,孩子王的相关费用也快速增长,其中增加最快的是销售费用。据年报披露,公司销售费用从2020年的16.18亿元增至2021年的19.38亿元,同比增长19.8%;同时,公司管理费用从2020年的3.86亿元增至2021年的4.37亿元,同比增长13.25%;而公司研发费用仅从2020年的8705.72万元增至2021年的1.01亿元,同比增长15.95%。

同时,公司研发人员开始减少。截至2021年末,公司共有研发人员325人,同比减少14.47%。

线下扩张迅猛,但坪效仍未恢复至疫情前

据年报披露,孩子王2021年共新增门店71家,关闭门店10家,期末门店495家;门店的店均收入为1636.06万元,坪效收入为6905.77元/平方米。

另据招股书披露孩子王2018年至2020年,公司门店的店均收入分别为2414.92万元、2152.03万元和1732.81万元,坪效收入分别为7855.05元/平方米、7838.82元/平方米和6878.73元/平方米。相较之下,近两年公司门店的店均收入下滑明显,坪效2021年有所恢复,但仍未恢复到疫情前的坪效收入。

对此,公司在年报中表示,“公司门店的扩张会因为市场培育期的长短差异、前期资金投入、未来市场的不确定性等因素而面临一定风险,从而导致门店店均收入及坪效出现下滑,门店扩张的规模效应出现递减”。

今年一季度业绩由盈转亏,财务总监换人

2022年4月28日,孩子王披露今年一季度报,营收21.09亿元、同比减少2.9%,归母净利润-3243.51万元、扣非后归母净利润-3895.88万元,业绩由盈转亏。

5月20日,孩子王董事会换届选举,选举蔡博为公司第三届董事会非独立董事;同时,蔡博出任公司新的财务总监,接替期满离任的沈晖。据悉,沈晖2012年6月参与创立公司,至今已经从事公司财务工作近10年。

,