作者/星空下的馍馍

编辑/菠菜的星空

排版/星空下的小鱼

2021年的夏天,鸿星尔克靠任性捐款出了圈,安踏体育靠打造28支中国国家队奥运装备刷了脸,就连在国内久不卖座的匹克体育都已经赞助了五个国家的东京奥运比赛服。不得不说,在资本圈沉寂很久的体育鞋服企业,终于在这个夏天翻出了些许水花。

借着这波水花,资本圈又翻出了十年前就启动上市但至今尚未成功的乔丹体育,哦不,如今只能是中乔体育了。

2020年12月30日,上海二中院对美国职业篮球运动员迈克尔·乔丹诉乔丹体育公司、百仞贸易公司姓名权纠纷案作出一审宣判,判决乔丹体育终止使用其企业名称中的“乔丹”商标。

至此,耗时十年之久的“乔丹”商标纷争落幕。这既代表着大洋彼岸的体育明星胜诉,也代表着国内原来的乔丹体育必须重新开始,比如,从中乔体育开始。

这十年意味着什么?

10年间,李宁(2231.HK)、安踏(2020.HK)和特步(1368.HK)早早登陆港交所,就连探路者(300005.SZ)和贵人鸟(603555.SH)也已经成功登陆A股,可90年代就已经靠蹭乔丹热度起家的乔丹体育,最终还是因为争议不断的“乔丹”商标,遗憾的错过了这宝贵的10年。

时至今日,乔丹体育还在IPO排队中,其审核状态停留在11年前的“已通过发审会”,可公司自始至终也没能收到正式的批文。

借来的名气,迟早要还回去。如今的乔丹体育,既蹭不上迈克尔乔丹的名气,也没能赶上现在国潮的热度。目前看来,更名后的中乔体育,不论是IPO的路还是品牌重建的路,都要重新出发。

一.起步的十年福建晋江,也被称作中国鞋都,就是这个只有694平方公里的东南沿海地级市,诞生出了安踏、特步、361、贵人鸟、鸿星尔克等诸多运动鞋服名牌。截至2021年上半年(根据企查查统计),晋江共有1200余家运动鞋服企业,在数量上占全国同类企业(共计2.2万家)的5.5%。

现在看来赫赫扬名的鞋都,在当年也就只是一个个的制鞋作坊,而这其中就包括乔丹体育。

1984年,丁国雄和他的父亲一起赶上了改革开放的好时候,父子通过改制集体小厂,在晋江陈棣溪边日用品二厂基础上,建立起了乔丹体育的雏形。当然,最初之所以取名乔丹也是为沾一沾迈克尔乔丹光。

凭着借来的光环和高性价比,乔丹体育迅速发展,到了2010年,乔丹体育在全国开了5374家专卖店,年销售额高达29.27亿元,成为继李宁(94.79亿)、安踏(74.08亿)、特步(44.57亿)、361度(43.31亿)、匹克(42.49亿)之后,国内同行业排名第六的体育鞋服企业。

2010年国内运动鞋服企业专卖店数量与销售收入(摘自乔丹体育招股说明书)

然而,借来的锣儿敲不得。此后的10年,初露锋芒的乔丹体育被迈克尔乔丹通过商标权诉讼精准打击,公司在经历2012年被起诉、2013年反诉、一审二审以及2020年末被判停止使用“乔丹”商标后,乔丹体育再也没能赶上国内鞋服头部企业的步伐,已经过审的IPO也没能再获得官方认可。

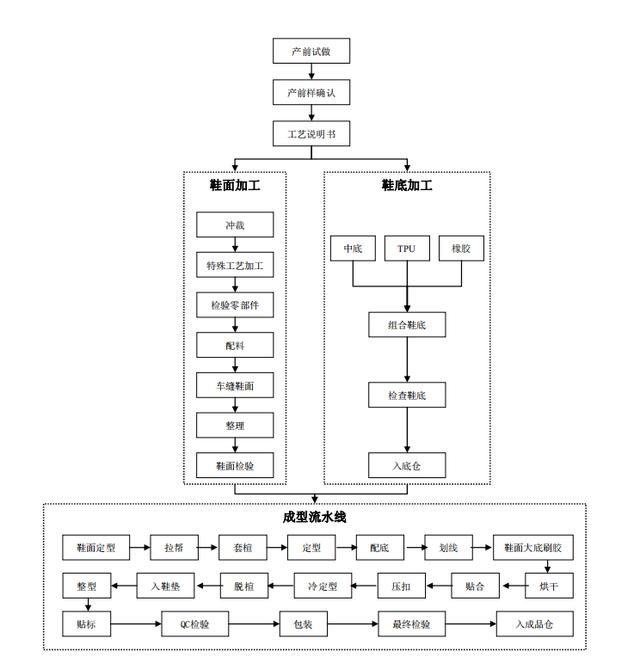

乔丹体育运动鞋生产流程图

回看乔丹体育这十年,公司从拥有比较完备的生产体系、研发系统(公司拥有鞋底、鞋面和楦型自主技术)和覆盖全国的销售网络,到因诉讼错过了募资和发展的机遇期,实在让人惋惜,不然现在的国潮品牌可能又多一个。

机遇转瞬即逝,再回首已沧海桑田。如今的运动鞋服市场已经大变天。

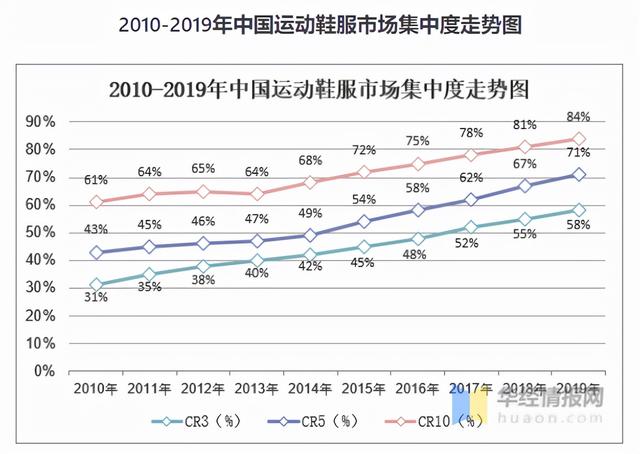

一方面,行业集中性进一步提高。根据《2020-2025年中国运动鞋服行业竞争格局分析及投资战略咨询报告》显示,运动鞋服行业行业集中度(concentration ratio,简称CR,如CR3代表市场占有率排名前3位企业的合计市场占有率,百分比越高表明行业集中度越高)CR3/CR5/CR10分别从2010年的31%、43%、61%增长至2019年的58%,71%、84%。

2010-2019年中国运动鞋服市场集中度走势图

另一方面,安踏超过李宁继续抢占中高端消费者。目前,安踏旗下的斐乐FILA、迪桑特和可隆体育,都属于中高端运动鞋服品牌,持续打开中高端客户和年轻一代新兴消费群体。

2019年,安踏体育市场占比16.4%,排名仅次于耐克和阿迪达斯

安踏体育旗下品牌系列(下面三个商标行分别为斐乐、迪桑特和可隆体育)

如果2010年的乔丹体育能够如愿募集十几亿资金,会不会也像安踏一样另有一番作为?

二.艰难行进中的体育鞋服市场证明,即使获得了募资,也并非所有的体育鞋服企业都能像安踏一样乘风破浪、市值突破4000亿。

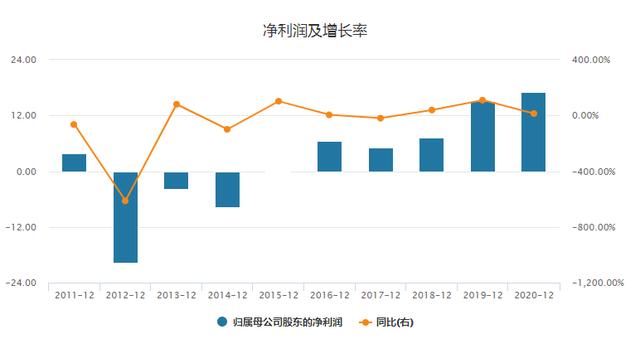

曾经的老大李宁(2331.HK)经历起起伏伏,在2012-2014年连续三年亏损后,直到2019年创始人李宁重新出山后终于有了点反弹迹象,与今年上半年算是走出了之前业绩和股价双双低迷的困境。

2011-2020年李宁净利润情况

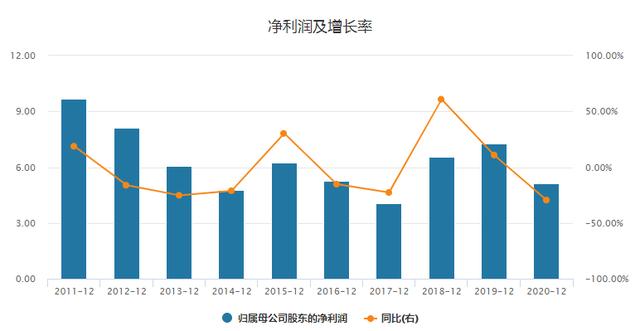

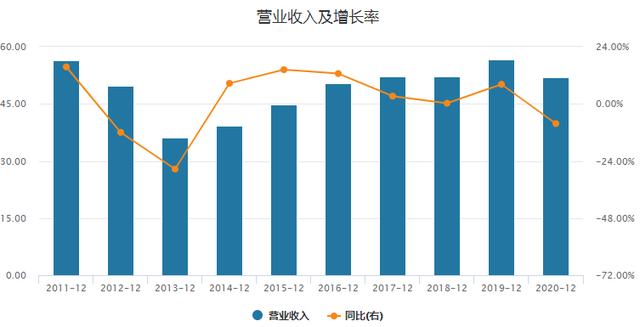

除了安踏和李宁,上市后的特步国际(1368.HK)和361度(1361.HK)的日子也并不算好过。特步国际2020年净利润仅为5.13亿元,还不及10年前9.66亿的水平;361度的营业收入是51.87亿元,竟然比10年前(56.44亿元)还少了!

导致这些企业在前几年业绩不好的原因,作为普通消费者的我们其实也会有一种直观的感觉。首先是设计没跟上潮流,其次是鞋服的科技水平也没赶上来,再次就是前几年疯狂开设线下店铺使得各家公司投入太大,销售不出去又导致存货积压、回款延迟,恶性循环之下出现增长停滞甚至是亏损是必然的。直到最近几年,各家在提高设计和科技水平的前提下,又断腕般关闭线下低坪效店铺(计算商场经营效益的指标,营业额/专柜所占总坪数),同时加大线上销售渠道建设,其业绩才在最近几年有所起色。

特步国际2011-2020年净利润水平

361度2011-2020年营业收入水平

三.关于再出发的几点猜想已经上市融资的运动鞋服企业尚且如此,还没有上市的乔丹体育恐怕会更加难捱。没有资本加持,怎么重建品牌?怎么建设线上渠道?怎么处理存货?怎么抵御海外品牌竞争?怎么争取国潮市场热度?没有资本都无从谈起。

咱们再回到乔丹/中乔体育还能不能上市这个问题。从客观来看,已经过审的乔丹体育除非完全解决涉及“乔丹”品牌的全部诉讼问题,然后再重新申请过会,否则短期内是看不到希望的。

由此推断的原因主要是基于裁判审批的思维逻辑:以10年前的招股说明书去审批10年后的上市公司,恐怕富凯大厦里谁也不敢承担这个责任,所以如无重大转机,乔丹体育要等的这个批文怕是再难获得。

其实,馍馍认为乔丹/中乔体育大可不必纠结过去10年的沉没成本,另起炉灶未必不会出现转机。好的鞋子再贵也会有人买账,如果公司能够在鞋服的科技属性上奋起直追,也不是没有重回巅峰的机会。

左图标为NIKE旗下品牌AIR Jordan,右图标为乔丹体育商标,中间为迈克尔·乔丹

举个与时俱进的例子,东京奥运会田径赛场上运动员们的超级鞋甚至被称作“兴奋剂的科学替代”,其中Nike有款钉鞋中的气垫层,被认为类似于蹦床,有助于使运动员获得更好的成绩(100米能提高0.01-0.02秒)。关于这种超级鞋,就连男子100米和200米的世界纪录保持者尤塞恩·博尔特也曾表示,“如果我能拥有超级鞋,那我可以跑得更快,肯定不低于9.5秒,毫无疑问”。

各大品牌都在超级鞋赛道持续深耕

目前,中国还没有哪家鞋服企业拥有类似的技术,所以在刚刚过去的东京奥运会的跑道上,就连我们的苏炳添穿的也是耐克的鞋子。

技术决定成长,前路虽然艰辛,但如果能在技术研发上有所突破,那么不管过去是李逵还是李鬼,拥有技术后就都是真英雄!

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

,