导读

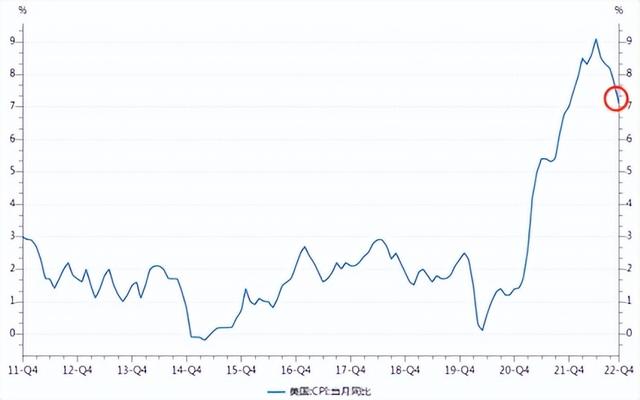

昨晚美国11月的CPI同比录得7.1%,上期为7.7%,降幅不小,超出市场的预期。美股闻风而动,纳斯达克大幅高开3.6%,但最终只收涨1%。国际上,原油、铁矿石、铜均冲高回落。

核心观点:反弹中也印证了工业品相对较强的供给调节能力,但弱需求的格局下,供给端很难造成大波澜,原油价格下行也在证明这一点。当下的预期牛,只能且行且珍惜,不管走到哪一步,紧跟需求的反馈吧。

活动精选丨商品波动加剧,您在坚持怎样的交易习惯?

正文

昨晚美国公布了CPI数据。大家都在盯着,为啥,因为它直接影响美联储放缓加息的投资逻辑能不能持续下去。

如果成了,国内因为放开等预期筑起的商品底部,就能续上火,向上更加可期。

昨晚美国11月的CPI同比录得7.1%,上期为7.7%,降幅不小,超出市场的预期。美股闻风而动,纳斯达克大幅高开3.6%,但最终只收涨1%。国际上,原油、铁矿石、铜均冲高回落。

原因很简单:全球处于加息周期,放缓加息不代表不加息,仅支持限时限量的反弹,大概率不支持向上趋势……

除了今年高点外,目前的通胀水平依然是40年来的最高值!为什么疯狂加息,又为什么制造放缓加息的乐观情绪,因为不加会崩,加了会可控的崩。结果相似,性质天差地别。

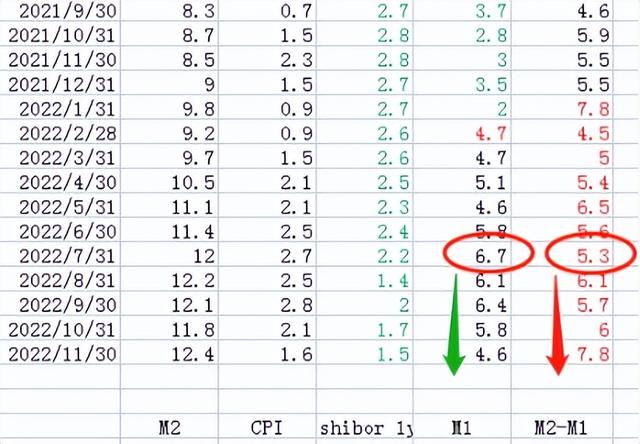

再看一下国内,今年下半年开始,M1控制后回落,M2保持增速,最终准货币几乎创出新高,在低利率的情况下,资金面较为宽松,但似乎找不到风口,随着房地产的政策支持和美联储放缓加息,短期预期风口形成……

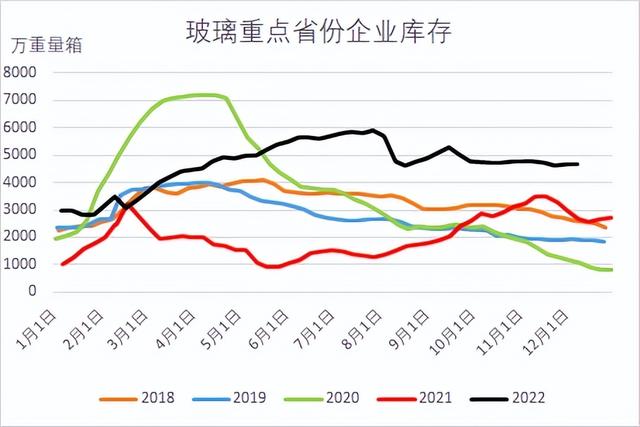

国内商品的反弹并不顺利,基本上分为三类:超跌反弹,例如PVC、玻璃;基差回归,恰逢01合约交割,部分品种抓住了机会;基本面良好,例如纯碱。其中争议较大的是纯碱,小编个人认为,没必要和库存较劲,我们可以看到玻璃的高库存、纯碱的低库存,工业品供需综合考量非常重要的就是库存,特别是绝对库存的同期比较、变化速率。

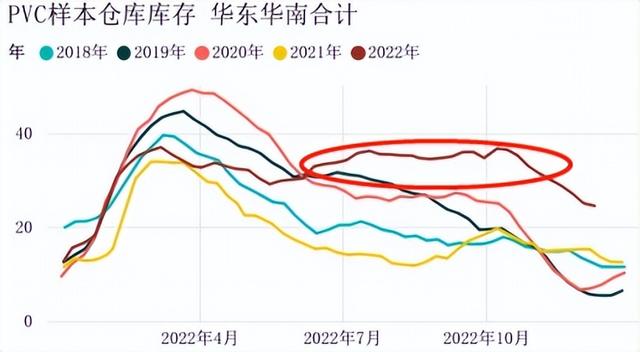

PVC也是之前被大家重点关注的品种,库存上出现了少见的大幅累库,并造就了大幅的下跌行情。

截止至2022年12月12日,国内乙烯法PVC现货的平均价格为6308元/吨。国内电石法PVC现货的平均价格为6131元/吨(电石法制取的PVC更加纯净)。当前01合约价格在6300左右,较为合理。远月价格和近月价差较小,符合需求预期差、成本支撑的逻辑。

PVC的利润自今年5、6月份以来一直处于较低的水平,目前自备电石的生产利润在350元左右,达到历史低位,外购电石生产的亏损超过700每吨,对企业来说是较为煎熬的时期。

PVC在低利润的情况下,开工积极性不足,当前开工率只有70%左右,处于近5年来同期的最低水平,这也是支撑PVC能筑底超跌反弹的因素之一。

PVC下游需求不容乐观,淡季需求疲软,下游维持观望。PVC 型材企业,北方局部存在冬季降低开工及订单减少迹象。南方开工基本尚可,目前保持正常。疫情放松管控后预计对需求的提振也有限。

PVC经历6、7月份的暴跌后,因为供过于求,库存激增,在9、10月份又再次暴跌,从11月启动的反弹行情较为羸弱,是在绝对库存依然处于历史高位的背景下形成的。

由于低利润,供给端收缩,才有库存的一段消纳,但反弹行情也是借助地产政策对黑色的刺激而展开,毕竟PVC主要用于生产管材、型材,都是房地产配套硬件。从实际需求来看并没有得到支撑,抑制了PVC反弹的幅度和时间。

PVC 整体供应维持宽松,其中12月存新装置投产预期,供应面表现谨慎,

且此前检修装置陆续恢复生产,PVC 开工产量低位提升。

综上所述,随着疫情管控的放开,需求被拉平的现实可能没有预期那么美好,而且疫情波动期可能长达3个月。如果单个品种基本面没有明显的向好,仅仅依赖预期,而且是国际需求弱化背景下的国内预期,很难走出趋势性行情。一旦现实数据袭来,潮水可能会退得很快。

农产品成败在天,一旦拐点形成,更加一蹶不振。反弹中也印证了工业品相对较强的供给调节能力,但弱需求的格局下,供给端很难造成大波澜,原油价格下行也在证明这一点。当下的预期牛,只能且行且珍惜,不管走到哪一步,紧跟需求的反馈吧。

■文章部分数据来源于新湖期货、金石期货、wind、东吴期货,仅供参考,不代表本平台及所在机构观点,据此入市风险自负。期货市场有风险,投资需谨慎!

,