前段时间刚好去了趟上海,在浦东机场随手拍下了上面的这张照片,航站楼已经没了昔日的喧嚣。

对于机场来说,包含飞机起降费、旅客服务费以及地面服务费等航空性收入有严格的收费标准,所以这一块很难计算估值,通常都是按照基础设施来估。

而广告以及免税店为主的非航空性业务,一直以来都是按照高端消费来估值,但这块业务本质上是流量生意,业务的增长取决于国际客流量以及消费能力。

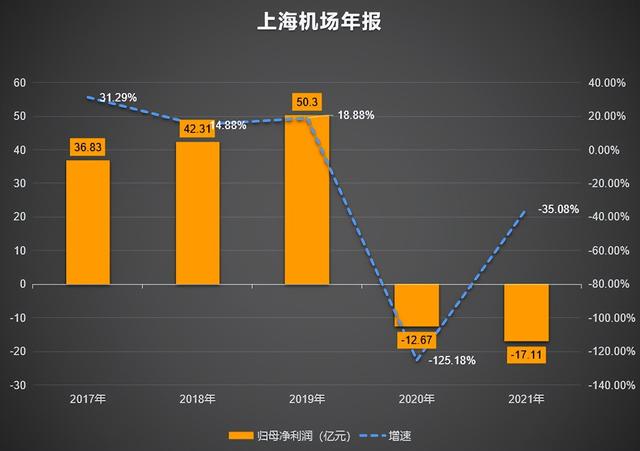

回到2019年,浦东机场的总客流量为7635.15万,其中国际客流量是3240.49万。那一年上海机场的非航空收入是68.61亿,占总收入占比是62.69%,归母净利润赚了50.30亿。

数据来源:IFind

到2021年浦东机场的旅客吞吐量下滑至3220.68万,细分来看国内客流量3052.89万,已经恢复至2019年的80%,而国际客流量只有81.99万。

由于国际客流下滑严重,上机免税业务收入大幅下滑,导致利润连续两年亏损。截止到三季度,营收依然下滑32.06%,净利润亏损21.03亿,亏损幅度仍在加大。

但二级市场向来是买预期卖现实,预期2023年上机的净利润将增长176.01%至17.36亿,2024年为41.88亿元。基于这样的预期,上海机场年内涨幅超过17%。

即便当下利好兑现的预期很强烈,但机场复苏后的核心增长逻辑依然不变。

01.地理优势

不管怎么说,上海机场的地理优势是不变的,所辐射的长三角经济带依然是世界第六大城市群,最重要的是高新技术产业的大厂基本都集中在该区域。

长三角在集成电路、生物医药、人工智能和汽车等战略新兴产业和先进制造业已经形成产业优势集群,其中集成电路产业规模在全国的占比为58.3%,上海2021年集成电路规模达到2500亿元,约占全国的25%。

浦东机场出发往南40公里可以看到特斯拉超级工厂,这里是特斯拉全球最大的生产基地,年产能超过百万台。

从地铁2号线张江高科站出发,步行不到一公里就能看到上海微电子港,再往东就是中芯国际和华虹半导体两大晶圆制造厂。

半导体领域,刻蚀设备中微公司、CMOS头部公司韦尔、CMP抛光液安集科技、以及沪硅产业、紫光展锐、微电子装备等知名半导体产业链公司,均坐落在上海。

在时效上,上海机场飞往欧洲和北美西海岸的航行时间约为10小时,飞往亚洲主要城市的时间在2-5小时以内,2019年上海机场的国际旅客占比高达50.6%,远高于白云以及其他,2021年出入境旅客量仍为国内第一。

2020年之前,上海机场在免税店业务上有绝对的话语权,当时免税业务的综合抽点率超过40%,为口岸渠道最高。

02.免税规模

免税市场的规模足够大,而且增速很快。2019年国内免税规模就已经达到500亿元,且增速高达29%,这其中口岸免税的增速高达30%,规模占据了总规模的68.4%。

2019年,中免的销售渠道中有超过60%的占比来自口岸免税店,离岛免税的占比仅为28%。

这两年因为出境游旅客转为境内游,直接导致离岛免税的占比大幅提升,2021年中免离岛免税收入占比从之前的28%提升至70%。客流的结构性变化也导致上机和中免重新签订保底协议,改为以客流为基准的补充协议。

一切的核心还是客流,当免税不能正常盈利的情况下,中免当然不能白付租金,但这只是疫情后的极端情况,待到一切恢复正常,国际客流恢复,机场渠道的重要性必定会也重新提升。

离岛免税和机场免税的消费群体本质上不是一波人,但因为出境游受阻,实际上利好离岛免税,中免2021年净利润增长59%,充分印证了这一点。

而机场复苏后,国际旅客的增长可能会分流部分离岛免税,直接增加机场渠道销售收入。本质上来说,机场业务的运营基础是在一个相对特殊封闭的购物场景中,获客成本低,且需求稳定(飞机总是要坐的吧)。

03.如何估值

2019年上海机场市值在1500亿左右,现在的市值1300亿左右,如果剔除两次定增的5.6亿股,那市值在1000亿左右。

溢价以145亿元收购的虹桥机场,如果以2019年的客流(4536万)来计算的话,对比深圳机场的客流(5293.2)差额1000万以内,深圳机场现如今市值在144亿左右。

就算基础设施的估值不高,这也是实打实的百亿市值,加上复苏后的预期,上海机场的整体市值应该要高于2019年。

,