2010年,陈某为自己买了一份寿险,保额200万。2015年时陈某不幸因事故去世,他的父母和他的妻子张某就这200万保险金的归属问题闹上了法庭。

可能很多朋友看到这里,才想起来:

我买了半天保险,最后是赔给谁呢?

指定受益人是保险里非常重要的一个问题,但是我发现很多朋友都忽略了这一点,今天就跟大家好好聊聊。

要说清楚受益人,我们就得连带着把保险中的另外几个角色一起讲清楚。

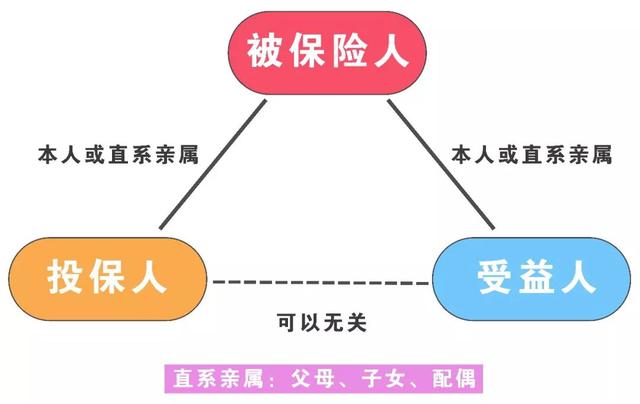

保单里的四个“人”一份保险合同里有四个人:保险人、投保人、被保险人、受益人。

保险人:这里面保险人最特殊,它不是一个人,而是承保这份保单的保险公司。我们看保险合同时会有“保险人应负有某某责任”这样的说法,这里说的就是保险公司。

投保人:投保人通俗来说就是花钱买保险的那个人。但是,这里指的是实际写入合同投保人栏里的那个人,有时候实际出钱的人,或者主要和保险公司沟通的人,和写进合同的投保人可能并不一致,这样做在某些情况下是一种投保的小技巧,后面会跟大家详细说。

被保险人:我们平时说“给某人买保险”,这个某人就是被保险人。人身保险的合同都是以被保险人的生命健康为标的,比如一份重疾险里,小明是被保险人,那么合同里说的就是如果小明查出重疾了就赔付,其他人什么样都跟赔付无关。

受益人:受益人,就是获得保险金的那个人,又叫“保险金领取人”,由保险人和被保险人指定,如果没有就默认是法定受益人。指定受益人可是有些讲究的,我们也是后面会详细说。

举个例子:妻子给丈夫在百年人寿买了一份百年定惠保,丈夫身故后孩子能领到100万的保险金。那么百年人寿保险公司是保险人,妻子是投保人,丈夫是被保险人,孩子是受益人。

不是随便谁给谁都可以买人身保险的。

在同一份保单中,被保险人是核心,投保人和被保险人必须是直系亲属,或者同一人;被保险人和受益人也必须是直系亲属,或者同一人。

这里的直系亲属指的是:父母、子女、配偶。

下面这些关系都不能相互投保:

祖孙之间,也就是(外)祖父母,和(外)孙子(女)之间不能互相投保;

兄弟姐妹之间不能互相投保;

配偶指的法律上的配偶,需要是领过结婚证,而且没离婚的,未婚伴侣,前夫前妻都不能互相投保。

去年有一个普吉岛杀妻骗保案大家还记得吧?这种事情其实不是个案,很多人为了骗保真是什么都干得出来,所以这样做主要还是为了预防道德风险。

受益人怎么指定?受益人一定要指定清楚,如果家庭关系简单可能还好,如果情况稍微有些复杂,哪怕只是相互有些矛盾,就很容易出麻烦。

我们在买保险时,可以指定一个或者多个受益人,还可以定一个顺位排序和份额。如果实在没有指定受益人,那么保险金再按法律规定分配。

我们就拿文章开头的那个案例来说。

情况1 陈某生前指定了受益人

这里还要再分两个情况:

a.陈某只指定自己的妻子张某一人为受益人。

那么这200万保险金全部归张某所有。

b.陈某指定母亲和妻子张某为第一顺位受益人,比例是母亲40%,妻子60%。儿子和女儿是第二顺位受益人,比例各为50%。

那么这200万保险金,母亲和妻子许某分别得80万和120万;

如果母亲已经不幸离世了,那么这200万全归妻子许某;

如果母亲和妻子都不在了,则儿子和女儿各得100万。

就是说,如果指定受益人只有一人,那就很简单,归这一人所有。

如果受益人是多人,那就看顺位,第一顺位如果还有人在,那就按指定份额分,不在的人那一份分给还在的人,第二顺位以后的人都分不到;

如果第一顺位没有人在了,再按份额分给第二顺位。

依次类推。

情况2:陈某没有指定受益人,默认为法定受益人

一般来说,这200万赔偿金就是法定第一顺位的陈某父母、妻子和子女平均分配。

如果万一陈某的父母、妻子、子女全部早于陈某离世,或者同时身故,那么这200万赔偿金就由第二顺位的兄弟姐妹、祖父母、外祖父母平分。

我们刚才说,保单上写被保险人和投保人是有一定技巧的。

被保险人

很多人看到“被保险”,就觉得应该给身体最柔弱,最需要保护的那个人。这种观念就错了,甚至可能是正好相反的。

如果家里不差钱,那当然是全家都配齐了最好,但是如果只能拿出来有限的一部分钱,一定按照挣钱的能力排序,比如三口之家,首先给收入最多的那个人,其次考虑的是这个人的配偶,最后再考虑孩子。

原因很简单,如果孩子生病了,大人还能撑住这个家,继续挣钱,但是如果大人生病了,这个家直接就断绝经济来源了。

所以那些准备给孩子买保险的朋友,先想想自己的保险有没有买齐。

投保人

保险合同里大部分保障方面的内容和投保人其实没什么关系。

但是有一项需要特别注意,就是保费豁免功能。

保费豁免的意思是,如果保费还没交完就查出了重疾,或者身故,剩下保费就不用再交了。

很多重疾险中都有保费豁免功能,但是不同保险产品中的豁免对象是不同的,一般都是给被保险人,但有时候也会给投保人。总之豁免对象,最好是给家里赚钱最多的那个人。

还有一种情况,如果投保人和被保险人都可以豁免,那么夫妻两人买保险时,最好是夫妻互保。如果丈夫是被保险人,投保人就写妻子;如果妻子是被保险人,投保人就写丈夫。这样一个人出险,两份保险费都不用交了。

总之,用好这些小技巧,能把家庭财务风险降到最低。

,