贷款10万,等额本息的还款方式,一年还清,最后一共还了10万5500元,请问利率是不是5.5%?

当然不是,这是一个典型的数字错觉,尽管大部分销售会告诉你,他们的年化利率就是5.5%,月息就是4厘多,听起来很便宜的样子,很多做分期的也会这么告诉你,但它的真实利率是10%,几乎要高一倍,为什么呢?哪里出了问题呢?

(图片来源于网络)

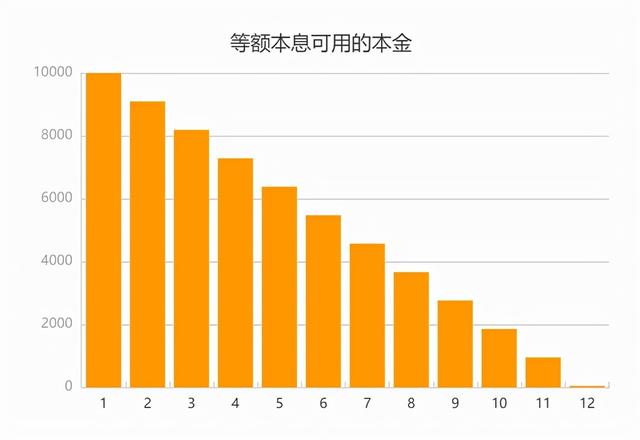

这里我们要明白:“资金利用率”。就是说这10万块钱你不是从头用到尾,你在不停地归还本金导致你实际利用的本金远没有那么多,也就是说你刚借到钱的时候,手里有10万的本金,每个月还八千多。

而所谓的“等额本息”就是每个月还款额连本带息都是一样的,所以到最后一个月,你手里只剩几千的本金了,但是你这个月还是要还八千多。

(图片来源于网络)

评论来算的话,实际你每个月可以利用的本金只有5万左右,只有借款额的一半,所以折算一下,可以说你的实际利率等于是高了一倍。

那我们的结论是什么呢?这种贷款不要碰吗?不对!

事实是它完全没有那么可怕,因为还取决于另外一个维度“加权”。加权利率高不高一方面取决于实际利率、一方面也取决于本金的多少。

(图片来源于网络)

举个例子:你借朋友一瓶可乐,第二年还他两瓶可乐,实际年化是100%但是对生活有影响吗?完全没有,因为权重太小,完全可以忽略不计。

当然!并不是所有的等额本息真实利率都要×2,比如房贷,他也是等额本息,利率5.5%的话真实利率就是5.5%,并不需要×2,所谓的×2只是在一些不规范的场合,有一些销售为了让人心理上感觉利率低,从而偷换了概念,他们所谓的年化,并不是真正的年化。

(图片来源于网络)

那我们应该怎么辨别真假呢?最严谨得就是用内部收益率IRP函数,但是很多人并不会使用。

其实,除了使用IRP函数,还有一个最简单的办法,就是在网上搜“贷款计算器”,然后选择等额本息,尝试输入不同的年化利率,看一下年化利率是多少的时候,跟你将要办理或已经办理的贷款还款额接近,那个利率就是真正的年化利率。

如果还是觉得太过复杂,可以私信暨哥,帮你解疑答惑!

,