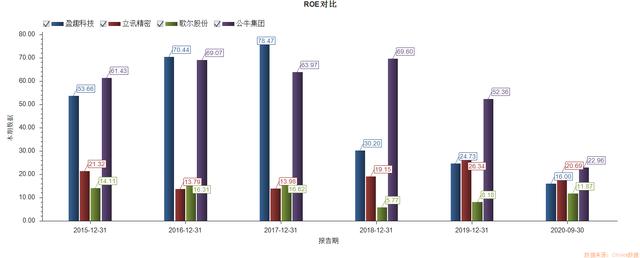

盈趣科技是一家很神奇的公司,上市前常年ROE50% ,营收复合增速50% ,2017年做到收入33亿,净利润10个亿。

上市后数据有点拉跨,但在下游景气周期波动等不利因素下,ROE还是20% 。2018、2019、2020前三季度收入分别是28亿、39亿、34亿,净利润8亿、10亿、7亿。

近年日子过得艰难了些,但仍然比绝大多数公司最好的光景还要舒服……

这么逆天的公司到底是干嘛的呢?简单说,两字——代工。

我们知道,代工行业是出大牛股的。仅拿A股市场举例,就有立讯精密和歌尔股份这种人见人爱的2年10倍股。究其原因,是全球制造业向中国转移的大趋势下,电子制造的规模效应和快速迭代注定了强者恒强的竞争格局。

当然,即使是苹果产业链的执牛耳者,二者的ROE与盈趣科技相比也是相形见绌。即使是面对刚刚上市的民用电工龙头公牛集团,盈趣科技也是不遑多让。

盈趣科技究竟是怎么个代工法,为啥这么赚钱呢?

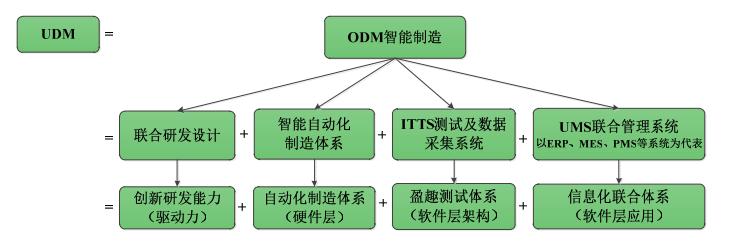

首先是商业模式,当然不是简单粗暴的OEM(纯辛苦钱),也比负责研发设计的ODM高了一级,UDM模式。

什么是UDM呢?在ODM的基础上,公司自主研发了UMS联合管理系统(United Management System 的缩写)。

UDM 模式下,在产品研发环节,公司协同客户开发并完善电子电路设计、结构设计、软件设计、外观设计、可生产性设计等多方面的研发分工;在采购环节,UMS 将供应商的下单同步至 UMS 供应商协同平台;在生产环节,公司向客户开放实时的生产数据及质量检测数据,实现数据实时共享,大幅增加生产过程的透明度、可追溯性与客户体验感;在售后环节,客户可通过产品身份认证信息在全产品生命周期追溯产品质量。

ODM 与 UDM 模式的主要差异如下:

1)信息化与自动化程度的差异:UDM 模式在 ODM 模式的基础上,通过UMS 联合管理系统、ITTS 测试平台和工业测试机器人体系,创造性地完成关键工序的自动化测试,建立在线测试数据存储和数据库管理、单个产品全质量档案、产品在线实时电子可视化系统及售后服务自动化追溯体系,贯穿研发、采购、供应商协同平台、生产制造、物流等各环节,在信息化与自动化程度方面明显高于ODM 模式;

2)服务带给客户价值感受的差异:UDM 模式强调与客户、供应商的网络化在线实时协同,不仅提供产品和服务交付,同时提供产品制造过程的实时质量监测与全生命周期的质量追溯、售后检测及维修服务,而 ODM 模式一般仅强调产品和服务交付;

3)沟通强度的差异:UDM 模式的沟通节点覆盖产业链全流程,而 ODM 模式沟通节点主要在客户需求阶段;

4)交付的差异:UDM 模式强调在软件、硬件和生产整个层面上保持对接,需要合作双方在流程和系统上的全面对接,而 ODM 模式仅强调交付点;

5)对产业链结合要求的差异:ODM 模式侧重于研发、生产等不同产业链阶段的相对优势,UDM 模式则要求研发和生产的紧密结合。

在养家看来,这是国内难得的实现"自动化 信息化 精益化"为一体的智能工厂案例。

UDM模式赋予了公司远超同行的配合上游研发和生产制造能力,这也决定了公司有机会接触到最顶尖的客户,拿到利润最丰厚的单子,进入一个正反馈循环。

公司的具体业务和下游客户有哪些呢?

一是发家之本,智能控制部件生产制造,2020H1收入3.38亿元。

罗技是公司最早的客户。对,就是一个鼠标卖到800多,被戏称为配件中的"苹果"的罗技。我猜想,高要求的下游客户锤炼了盈趣科技认真做产品、赚取溢价的文化基因。

二是创新消费电子,主要包括:电子烟精密塑胶部件、家用雕刻机、家用图标图案熨烫机、智能垃圾桶、家用食品粉末分配机等产品。2020H1营收10亿元。

其中电子烟和家用雕刻机的爆发是公司业绩增的主要动力,我们稍后展开。

第三部分是汽车电子,规模还小,2020H1营收0.67亿元。最早是供应金龙客车的,后面开始拓展到宇通客车、吉利等优质客户。公司做得还可以,但我对这块没抱多大希望,竞争格局不好,玩家太多了。

好,接下来我们先来说说这个神奇的家用雕刻机。我的第一反应是,这???

但是和公司几个留学回来的小姑娘同事问了一下,大家还真知道,也还真用,而且很兴奋的样子……

家用雕刻机是一种以刀片为打印头的打印机。用户可以通过配套的软件选择自己喜欢的图案或者自己设计喜欢的图案,将纸张、布料、黑胶唱片、厚贺卡等材料放进雕刻机中,通过蓝牙技术与 Tablet 等智能移动终端连接,即可得到用户想要的图案。

打印作品举例:

家用雕刻机业务目前是公司创新消费电子板块的第一大业务。

目前,公司家用雕刻机业务的客户为 Provo Craft。Provo Craft 成立于 1963 年,总部位于美国犹他州,其在手工制作产品领域拥有 50 余年的历史。

2013 年,Provo Craft 与盈趣科技合作研发新款家用雕刻机 Cricut Explore,该产品以智能化的方式满足用户的个性化需求,同时兼具教育和娱乐的多样化功能。此后,公司在该产品的基础上,以消费者需求为中心,不断提升产品的性能,形成了以智能化、定制化、切割功能强大等特点的 Cricut 品牌产品矩阵。

根据公司此前公告,目前 Cricut 产品在美国细分市场的份额位列第一。

根据美国普查局及世界银行统计,2018 年美国人口及家庭总数分别达到 3.28 亿、1.28 亿,目前美国大约有 100-200 万个家庭使用 Provo Craft 的产品,2018 年英国人口总数及家庭总数分别达到 0.66 亿、0.19 亿。随着个性化手工解决方案在美、英等国家地区家庭的渗透率加深,家用雕刻机产品的市场规模有望将进一步快速扩张。

2019 年公司家用雕刻机业务实现营收约16.29 亿元,同比增 63.4%,占公司总营收的 42.3%,是营收贡献第一主力。

根据公司《2020 年 08 月 29 日投资者关系活动记录》,家用雕刻机主流市场如欧美等国出现物流管制以及客户门店关闭,这也导致公司的家用雕刻机产品订单下滑。后随着欧美疫情逐步得到控制,美国大部分实体店已经开业,订单从 2020 年 5 月中旬逐步在回暖。8 月以来,公司家用雕刻机系列产品产能恢复正常,未来预计将持续向好。

再来说说电子烟塑胶件。

公司电子烟塑胶件业务是公司创新消费电子业务中的第二大业务,其主要产品供应对象为菲莫国际(PMI)的 IQOS 产品线。公司主要服务客户为其一供Venture,自身是二供。

电子烟的魔性就不用多说了,传说中的"吸烟有利身体健康"吧,IQOS又是其中绝对的大单品。

PMI 以日本作为首发市场,2016 年开始在日本全国进行推广。截至2019 年底,仅 4 年的时间里 IQOS 在日本的市占率从不足 1%迅速增长至 16.9%。

目前,IQOS在瑞士、俄罗斯、葡萄牙、德国、加拿大等国家的 57 个城市相继上市,市占率表现同样出众。

根据 PMI 2020 年 H1 财报显示,截至 2020 年上半年底,IQOS 烟弹在全球已推广市场中(除美国外)的综合市占率达到 6.3%,IQOS 用户数已达 1540 万人,环比增加 5.5%,同比增加 36.3%,其中完全转化为 IQOS 消费(即停止使用传统卷烟)的用户数量达到 1109万人(72%留存率),反映出消费者对新型烟草的接受度比较高。

目前,IQOS 所在的新型烟草板块已成为 PMI 营收增长主要动力,2020H1 减害产品板块为公司贡献收入达 31.6亿美元,营收占比达 22.9%,再创历史新高。其中,2020 年上半年 IQOS 烟弹出货共 354.35亿只,同比增长 33.4%,占公司总出货量(包含传统卷烟)的 10.3%,出货量的提升带动 IQOS产品的收入同步上升。

烟草类商品的市场放量节奏主要取决于监管,而目前美国的监管正在放开。

2019 年 4 月 30 日, FDA授权 PMI 在美国市场可销售 IQOS2.4 代设备和三种口味的 HEETS 烟弹,成为第一款在美市场通过 PMTA 的上市申请的 HNB 产品。今年 7 月 7 日,IQOS 进一步获得 FDA 的 MRTP(改良风险的烟草产品),并获得"曝光改良"的许可令,所涉产品包括烟杆、充电器和 3 种

口味的烟弹。

这意味着,IQOS 此后在美国市场销售时可对产品进行如下宣传,包括使用"较大减少了有害或潜在有害化学物质的产生"以及"从传统香烟完全转换为 IQOS 系统,可以较大减少人体接触有害或潜在有害化学物质的机会"等表述。该营销用语若仅通过PMTA(烟草预上市申请)是不能使用的。

IQOS 是美国有史以来第一套通过 PMTA 的加热不燃烧烟草制品、第二套被授权为 MRTP 的产品(第一套是瑞典烟草的一款鼻烟)。

这也意味着,新型烟草的减害特性进一步为监管机构和市场认可。这对于被严格管制的、默认有害身体健康的烟草行业来说,影响深远。(电子烟仍然有害,但老烟民抽这个不抽香烟,对身体更好些,所以美官方机构认为减害。)

多家三方机构预测,电子烟行业未来三到五年将保持20% 的增速。这种行业增速不可能不产生牛股。

鉴于传统烟草公司缺乏电子产品制造等相关技术经验,因此,电子烟产品的制造多集中在电子产品制

造体系较为发达的中国。电子烟行业呈现需求中心在欧美、制造中心在中国的全球产业链格局。中国是电子烟的最大生产地,中国出口的电子烟占世界总产量的90%以上,电子烟的生产制造在中国已经形成成熟的产业链体系。

目前另一家电子烟相关上市公司是港股的思摩尔国际,同样有一张好到不敢相信的财务报表。目前总市值2676亿港元,PE TTM 183倍。

营收方面,2019年公司电子烟塑胶件业务实现营业收入约 9.6 亿元,同比增长 17%,占公司总营收的 25%。

2018 年板块营收下滑的原因是,IQOS 下游渠道去库存导致上游电子烟部件产品订单下滑,截至 2019 年,IQOS 去库存周期基本结束。

受益于 IQOS 的主动去库存周期基本已经结束,叠加美国市场逐步打开,IQOS 获得 FDA 在美国上市的批准,公司电子烟部件业务或迎来快速增长。

公司目前市值不到300亿,PE TTM 29.28倍。我认为是偏低的,与这个市场对盈利能力和成长性的定价偏好不符。

总结一下,我认为盈趣科技未来估值提升的逻辑有三:

1)市场认识到公司高ROE的核心来源,对ROE的持续性更有信心,从而对极高的盈利能力重新定价。目前市场上ROE稳定在20% 的,PE很少有50倍以下的,如果有点成长性,百倍附近的也并不罕见。

2)盈利拐点到来,市场对其高成长性重新定价,家用雕刻机和电子烟的变化都让人期待,且在三季报已有所反映。趋势将起时算算PEG,趋势起来后看在哪根均线的支撑下一路向北。

3)这点可能性相对更小,就是市场充分意识到公司UMS系统和UDM模式的价值,并对部分软件资产按照工业软件标的进行定价。我认为这是公司长远有望做到的,但目前收入规模还小得很。公司也未必愿意把这个核心竞争力的源泉定个价卖出去。如果是删减版出售,市场竞争力未必够。

这是我愿意长期跟踪的,有机会三年一倍的标的。

,