最近刚刚把房子搞定,现身分享下买房六个月我都经历了哪些流程,顺便分享一些建议:【针对广州二手房】

——————————————————————————————————————————

我的购房时间轴如下:

现根据购房时间轴一一分享:

- 1 - 看房

我个人看房的经验不多,就只看了目前居住环境旁边的楼盘,环境熟悉,对于其他区域的房子提不起兴致去看。但是,从2016年初,前前后后看房应该也有不下十次,而我购置的房产实际是去看了两次,一次是我自己,一次是协爱人一起。之前我们的预算不足,中介带看的房子都很破旧,楼梯房、千禧年之前的房产、空间小、采光不足、朝向不好……反正看的是各种闹心,那看房我们该注意些什么呢?我画了个思维导图,列举了一些看房关键词「针对普通住房」。

想必很多准备买房的朋友基本都会考虑到这些,平时也会通过安装第三方卖房APP如安居客、搜房网等事先了解下房子的情况和评价。我这里给大家的建议是一定要咨询业主的情况,一种情况是业主不在房产下住,房子在出租,在听完中介一顿吧啦吧啦之后一定要与业主本人交谈沟通;另一种情况是业主在房产下住,这样看房的时候可以直接与业主多沟通,多沟通交流可以了解业主的为人。最重要看房需要了解的是业主是否唯一住房、房产证是否满2年,这个会涉及到税费,如若业主不是唯一住房,业主需要缴纳1%的个人所得税;房产证未满2年,业主需要缴纳5.6%的营业税。但是现在业主为了省事,他们报的房价是一口价,其他任何的费用都让买方出。所以看房的时候问清楚业主房子的基本情况,十分重要,可以根据业主房产的基本情况对房子的总价适当的还价,要不然会多花费很多冤枉钱。

说到缴税,给大家推荐一个超级实用的APP,「51公积金管家」。顾名思义,这是一款关于公积金的APP,但它的强大不仅仅包括公积金,还包含贷款、缴税、政策等与购房相关的很多内容。

可查看购房政策及提取公积金攻略,该APP会及时更新最新的政策

绑定公积金账户,查看公积金余额及缴纳明细,但是首先需要去公积金中心或指定银行设定公积金密码「可关注 广州住房公积金管理中心 预约办理」,另外,51公积金管家可绑定多个公积金账户。

可查看公积金贷款详情及还贷情况。

可使用房贷计算器、二手房税费计算器等等,比如当你看上一处房子,了解完基本情况后,可通过这些计算器计算房贷及税费,以免懵懵懂懂被忽悠,做到自己心中有数,算完后评估下自己的预算是否充足。另外还可以查看个税计算器及年终奖计算器,看看自己都交了多少税费。

该APP还有一些附带的功能如查看社保、征信报告等。

强烈推荐大家使用这个APP,不管买房还是不买房,可以及时了解公积金、税费、贷款等政策。

- 2 - 签合同

看完两次房后,被中介看出我们有购买意向,中介很是积极的联系我和业主去中介处谈细节。看完房后的第二天3月7日,我们和业主都到中介处聊房子细节及价钱,其实去的时候我们压根没想好要签三方合同,而是想再与业主再好好聊聊,没想到中介真是太厉害了,又是今天不下手明天可能就卖给别人了、又是过了今天业主可能反悔不卖那个价了……反正弄得我们也是混混沌沌的,最后还是以高价中介费签了三方合同,反倒业主还退步让了几千块。不得不说,这次买房很幸运,碰到超级NICE的业主,一家三口,比我们大不了几岁的哥哥姐姐,相处交流都很NICE,所以合同签的也算顺利,就是中介费给高了!

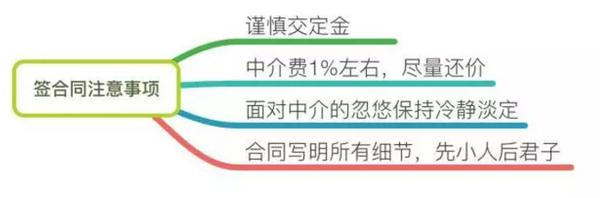

关于签合同给大家的建议是:

1、中介费事先谈好,不同的中介不同的费用,他们报价1.5%-3%之间,这个是可以还价的,基本1%可以拿下,房价高点的,低于1%也都可以拿下,通过这一路买房下来,中介最大的作用就是带看了房源,其他很多事宜无需中介也可以很顺利的搞定。如若你不是通过中介看好的房源,中间的手续和安全需要第三方中介介入的话,差不多花个5000块可以搞定。中介就是处在业主和买方之间沟通的桥梁,买卖双方交流顺畅的话,中介省事省心。

2、谨慎给定金,不管是给中介的定金还是业主的定金,都需要谨慎。一般签了合同中介不会收定金,业主会收定金,收完定金需要写收定金凭证。

3、对于中介吧啦吧啦一大堆催促签合同的话,需要保持冷静淡定,不要轻易被洗脑担心房子没了。房子交易毕竟是上百万的交易,不会轻易如中介所言今天不签明天可能就被别人签。

4、对于合同里面没有你关注的那些条款,你可以要求加上,比如税费要求、交房后的物业费、家具如何处理等,「先小人后君子」,避免因为一些细节买卖双方产生纠纷。

- 3 -贷款

签完合同,就需要准备材料办理贷款事宜了「土豪全款支付可忽略」。需要准备的材料如下:

1、身份证

2、户口首页及户口个人页

3、结婚证「限夫妻,朋友也可以一起购买」

4、工资证明「公司开」

5、征信报告「持身份证到广州市越秀区沿江中路193号征信报告中心一楼大厅,据说现在很多商业银行也开通打印通道,当然也可以到我推荐的51公积金管家中查看」

6、银行卡半年流水

7、无房证明「持身份证到广州天河华就路1号房地产交易中心一楼自助机器打印」

8、商业贷款对应银行的还贷卡

准备完材料后,中介就会带我们去按揭公司办理贷款手续,按揭公司可不是免费服务的喔。按揭公司单独收费,中介会帮我们联系他们经常合作的按揭公司,收费在贷款金额的0.3%-1.2%不等,这是我咨询过的一些。所以大家一定要事先咨询好按揭费用,在购房之前大家肯定没有这个概念,知道要中介费用,没想到会多出个按揭费用!我的按揭费用大概就花了贷款金额的0.3%,选择的是房多多按揭,就在广州公积金中心楼上,办手续很便利。当然,也可以剩下这笔费用不找按揭公司,就是自己跑贷款手续,公积金中心三楼的左侧有很多商业银行的贷款负责人,可以咨询是否允许不经过按揭公司走贷款手续,我了解到的是很多银行不让个人走贷款程序,中国银行除外,我有个在银行工作的朋友是在中国银行贷款自己走的按揭程序。

对于有缴纳住房公积金的工薪白领,基本会选择公积金贷款。可事先前往广州公积金中心查询自己所能贷款的额度,公积金中心会根据你的缴纳情况评估公积金所能贷款的额度。正常情况下,个人公积金贷款可以贷60万,两个人一起公积金贷款可以贷100万。我的建议是如若可以公积金贷款尽量公积金贷款。截止目前,公积金贷款利率低至3.25%,商业贷款利率为4.9%,但是一般会有折扣,比如我的商业贷款利率打了85折为4.165%,选择的是建设银行。当然,公积金贷款的弊端也是非常明显,就是很慢很慢,毕竟那么多人等着公积金贷款。从我的购房时间轴可以看到,单单通过公积金贷款审批流程都走了3个月,放款如若走正常排队流程需要2-4个月。「等的花儿都谢了」

为了缩短公积金贷款时间和弥补公积金余额不足的情况,广州公积金中心于2015年10月26日推出贴息贷款政策。什么意思呢?公积金贴息贷款是指商业银行利用银行资金向符合住房公积金贷款及商业银行个人住房贷款条件的借款人发放贴息贷款,借款人按商业住房贷款利率向银行支付利息,贴息贷款与公积金贷款的利息差额由住房公积金管理中心按月支付给借款人。然而再该政策在2016年3月22日起,对贴息条件做了修改,政策如下:从2016年3月22日起,新申请的住房公积金贴息贷款,公积金贷款部分占贷款总金额的比例不得大于等于50%,其余的申请条件与原规定一致。公积金贷款部分占贷款总金额的比例超过50%的,可申请一般住房公积金组合贷款。【关于贴息贷款新政策的详细解读可关注微信公众好竹本姑娘zhuben_girl详细了解】

另外,签订贷款合同的时候,会涉及到两种贷款方式「等额本金」「等额本息」,百度定义两种贷款方式如下:

等额本金是指一种贷款的还款方式,是在还款期内把贷款数总额等分,每月偿还同等数额的本金和剩余贷款在该月所产生的利息,这样由于每月的还款本金额固定,而利息越来越少,借款人起初还款压力较大,但是随时间的推移每月还款数也越来越少。

等额本息还款,也称定期付息,即借款人每月按相等的金额偿还贷款本息,其中每月贷款利息按月初剩余贷款本金计算并逐月结清。把按揭贷款的本金总额与利息总额相加,然后平均分摊到还款期限的每个月中。作为还款人,每个月还给银行固定金额,但每月还款额中的本金比重逐月递增、利息比重逐月递减。

从两种贷款的字面意思很好理解,那两者有啥区别呢?先给大家举个案例来直观理解下,假设贷款120万,贷20年「二手房只能贷20年」,其中公积金贷款100万,按照基准利率3.25%,商业贷款20万,按照基准利率的85折即4.165%,那这两种贷款方式每月该还多少钱呢?通过51公积金管家的房贷计算器结果如下:

从结果可以看出,等额本息的方式每月还款的金额一致为6901.38,支付利息为45.63万;等额本金第一期还款金额为8402.5,以后逐月递减,支付利息为41万。由此可见,两者区别在于,等额本息需要支付更多的利息,但是每月还款金额少;而等额本金支付的利息少,但是前期还款压力大。所以,如果前期手头宽松,建议选择等额本金,可以省好几万的利息呢,但是如果前期拿不出太多月供,那就只能选择等额本息,多偿还点利息咯。我的个人建议是选择等额本金,前期还款的压力也就多1-2千,但是利息却可以少还4万,先苦少甜嘛。

- 4 - 过户

由于选择了公积金贷款,所有贷款流程走了很长时间,从贷款到通过贷款审批花了将近3个月。公积金贷款通过审批后,会收到公积金中心发的一条签约贷款合同的短信,要求所有产权人携带身份证、结婚证(针对已婚)、户口首页及个人页和商贷合同前往公积金中心签合同,由于以上材料在贷款的时候基本都提交了,所以只需要产权所有人携带身份证即可。对于商贷合同,先签完公积金合同,便可以到商业银行签订商业贷款合同,也可以先前往商业银行签商贷合同,两者都先后顺序。

签完贷款合同后的一个月才办理过户,又是一个月漫长的等待,咨询了下为何需要这么久。商业银行给的回复是这期间银行需要多次跑公积金中心拿公积金贷款合同、审核材料、盖章等等,由于公积金人太多,所以就这么慢。实际上,我们是可以通过中介去催促银行负责贷款的人勤跑勤联系公积金中心,时间还是可以稍微快一些的。

7月6日,即贷款审批通过了大约一个月后我们前往天河房产交易中心办理过户手续「过户的意思就是房产证名字正式由原业主改成买方」,所需携带的材料也是身份证、结婚证、户口主页及个人页。由于过户的人非常多,一般中介会负责排队取号(据说中介都五六点过去),我们中介去的晚,到那都快8点半了,所以一上午没有办理完,直到下午2点多才办理完,过户都需要办理什么?

1、买卖双方签字办理房产转移

2、缴纳各种费用,如1%的个人所得税、5.6%营业税(证过2年无需交)、印花税(就是贴在房产证的邮票,5块钱)、房产证制证费用,所有这些费用都是买方出,还是那句话,行规,业主房价包干,其他费用不负责。

3、首付给业主,特别强调下首付事宜

正常情况下走到过户这个流程就需要交首付给业主了,但是业主会碰到一种情况即业主还欠着银行的贷款,业主在事先谈合同的时候就会希望买方提前帮还这笔贷款,即「赎楼」。我们就是这个情况,业主约了5月中旬去还银行的贷款,也即是我们交首付帮他赎楼的日子,但是我们过户是7月份,也就是说我们提前2个月将首付给业主了,这是有一定风险的,鉴于我们买卖双方对彼此都比较信任,我们帮忙赎楼,业主降了一些房价,双赢的同时我们承担点风险而已。所以我的建议是,对业主不是很了解信任的话,谨慎帮业主赎楼。赎楼有风险,需谨慎。

办理过户基本就是以上三件事情,需要注意的是:缴费完了之后会有完税发票、购房发票,这个时候收据会被按揭公司拿走原件去放款,放完款后需要找按揭公司要回。这个收据务必保管好,对今后卖房查税都是重要凭证。

当然,首付交了,也要保存好业主签字按手印的收齐首付的收据,凡是涉及到钱都需要开凭据,签字按手印,以防事后纠纷。

- 5 - 放款,取房产证

放款,可付钱办理加急放款

过完户这个房子就彻底算是买方的了,但是业主并未收到全款,主要环节是卡在公积金放款,公积金那边人太多,需要排队,中介给出的时间大概是2-4个月,具体时间不详。业主那边着急需要钱去换大HOUSE,很是着急,牵扯到业主女儿上学事宜。于是咨询中介有没有方法可快速放款。还真有,那就是「花钱插队,按揭公司收费,提前让公积金中心审核资料放款」。收费四千,最快两周放款。业主商量着我们一起出这份加急费用,我们也没多思考,谁都希望快点把这个手续办理完,对于他,可以早点拿到钱,对于我们,可以早点拿到房产证,早点提取公积金,是双赢的。当然,也是我们买卖双方很好沟通,遇到不好沟通的,谁愿意多出莫名的加急费呢!从这件事上,再次说明买卖双方能够和谐沟通商量是买卖成功的关键。

兜兜转转,催促催促再催促,全款终于在8月5日到账,大概花了20天时间,4千块还是蛮值的。不过如果不交加紧费,就不知道公积金中心多久放款了,也许快,也许慢,花钱买时间,大家可以自己权衡。需要提示大家的是:一定要勤催勤问,有些时候中介承诺的时间不准,或者中介业务太多没顾及上。平时需要积极主动咨询,监督,让购房时间尽量缩短。

开始还贷日期为放款日期的下个月

比如我的放款日期是8月5日,从9月5日就要开始还贷,以后的每个月5日是还款日期,需提前将还贷金额充入还贷卡,以免因为还贷不及时而影响自己的征信。

取房产证和发票

放完款后房产证也就已经下来了,放在商业银行那里,之前中介告诉我们的是放款完还需要一个月才可以拿到房产证,再次证明中介的不确定性。而实际上是放完款房产证就在商业银行我们可以直接凭身份证去拿,但是必须产权所有人均到场才可以拿房产证原价。另外,过户被按揭公司拿走的完税收据和购房发票也一定要去拿回,是未来卖房缴税的重要凭证。

- 6 - 提取公积金,迁户口

至此,购房手续流程已基本结束,恭喜你成为万千房奴中的一员,从此每月的伙食加餐就改成吃土吧。等等,谁说要吃土,住房公积金土豪请你继续加餐,豪华双人套餐「啊哈哈哈」。

准备材料提取公积金

走完购房所有程序,房产证、完税发票、购房发票、贷款合同等均已到手,可以前往微信公众号「广州住房公积金管理中心」提前一天预约提取公积金,现在公积金中心不办理提取业务,都交给银行去办理了。所以预约的时候选择自己方便前往的商业银行,我预约的是公积金中心一楼的中信银行,人较多,办理较慢,需提前去排队。需要准备的材料如下:

1、房产证、完税发票、购房发票、贷款合同

2、提取公积金申请表,加盖公司章(公积金中心网站可下载,或者直接去公司领取,一般公司会备好盖章的纸质版供员工填写)

3、身份证,如已结婚需提供结婚证

4、提现储蓄卡

办理完手续,办理人员说3-5个工作日可以到账,而其实我这边只花了2个工作日就到账,周三申请周五到账,这个效率不得不点赞点赞点赞!

准备材料户口市内迁移

购房流程走完,我第一想到的就是赶紧把户口迁移到房产下,自从工作,这个集体户口便给我带来了诸多不便。起初咨询查询市内迁移相关手续的时候,以为会很复杂,想着怎么着也得十日半个月才能下来,没曾想一个准备好材料两个小时就搞定,时间主要花在排队上。为了节省排队时间,可提前在微信公众号「广州公安」的户政业务栏预约,不预约也可办理,但是排队时间长。

市内户口迁移准备的材料如下:

1、房产证、完税发票、购房发票

2、集体户口迁出证明(需要先拿着房产证前往你集体户口所在的人才市场开迁出证明)

3、户口主页和个人页

4、房产共有人的入户并让你成为户主的同意书,现场白纸写

5、身份证、夫妻的话需要带结婚证

除了4其他材料都需要复印,建议事先复印好带过去,派出所不负责复印,楼下复印一块钱一张,不多说这样的暴利了。

准备好材料排队到号就可以办理了,特别快捷效率,也为这个效率点赞点赞点赞!

迁户可能遇到的问题就是原业主的户口仍在该房产下,之前我就担心这点会阻碍我的户口正常迁入,抱着咨询的态度没曾想完全不阻碍。当你户口迁入你的房产下,那原业主的户口会自动挂空,即你成为该房产的业主。那对于原业主有什么影响呢?原业主办理需要户口的相关事宜,如果相关机构去核实该户口是否挂空的话,那原业主办理事情可能受阻;但是如果办事机构不去查户口是否挂空,那原业主户口依旧有效。所以对于现业主的你,需要督促原业主尽快迁出户口,防止一屋二主,影响后续诸如学位等事宜。

以上就是为大家梳理的从看房到最后还贷所经历的所有流程,希望对计划买房的你有所帮助。如有遗憾,欢迎关注微信公主号竹本姑娘zhuben_girl交流补充。

本文完。

© 著作权归竹本姑娘所有,转载请注明出处

,