常有朋友问:微信/支付宝上的理财产品,能买吗?

想起一句广告词:我们不生产水,只是大自然的搬运工。

套用一下,微信、支付宝也不“生产”理财产品(不是产品发行方),只是理财产品的搬运工。

比如你熟悉的余额宝,本质上是天弘基金公司的货币基金;支付宝么,是比较方便的代销渠道啦。

所以,这个搬运工再有名气,上面的产品类型各不相同,交易规则也不一;单看平台就一概而论,还真不合适。

一、

那买理财,到底要看清哪些要素?

咱们挑个不那么有名的产品,仔细瞧瞧。

*本文提及的产品,仅为分析示例,不代表投资建议

穿透“搬运工”,先来问一问:

1. 到底是什么金融公司,发行了这个产品?

2. 这个产品,到底是什么?

找找产品页面,就不难发现,这是一款“债券基金”,而发行方是:中国人保资产管理公司。

估计会有朋友好奇:基金产品,一般不都是基金公司发行吗?为什么这款产品的发行方却是资产管理公司?

其实,2013年,证监会就发布过一个管理规定:

允许证券公司、保险资管公司等金融机构,申请开展基金业务,经过批准的可以发行公募基金。

只要经过批准,保险资管公司,也可以发基金;正经发行方,可以确定了。

别小看这一点。

很多朋友觉得,在大平台、在银行买理财 = 靠谱,就有可能踩坑。

二、接着往下看,这个看起来4%,还很灵活的产品,看着很厉害。

可仔细一看,债券基金的“灵活申赎”,和余额宝这样的活期,还是有很大不同的!

要说一款产品值不值得买,得优点、缺点仔细看。

万用模型——投资品的“不可能三角”,用起来。

* 简单来说,单一投资品,不可能又收益高、又风险低,又随存随取。

1、收益性

虽然标着的近一年收益4%,但注意了!

它是一款「净值型产品」,仔细一看每天的收益不固定。

近一年收益4%,表示之前一年的收益有4%。但历史不等于未来哦。

仔细看看,它近1年收益在4%左右,但是近1个月却只有0.13%。

这也就意味着,如果你在过去1个月投资,也许收益还不如余额宝。

这也是净值型产品的特点,不是稳稳的每天给你发收益,而是有涨跌波动,可能一段时间收益比较高、而过一段时间收益比较低。

只有投资时间拉长,你的收益才会相对更稳定些。所以这类产品,并不适合随存随取,一般来说,我会建议你持有半年以上。

这么一看,不难发现,它跟你心目中理解的活期,还真不一样。

2、风险性

风险的核心,是你的钱到底投资在哪些方向呢?

此处,欢迎用常提的“投资四原色”,刨根问底。

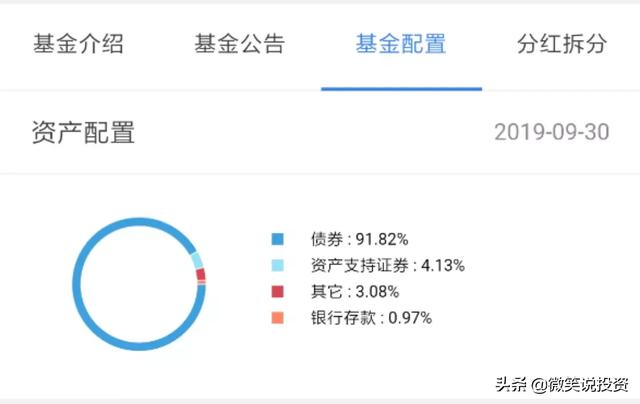

我找到了详细的基金配置图——

可以看到,产品大部分资金投向了债券,总体来说风险低于股票、高于现金类(如银行活期)投资;不过收益是有波动的。

3、流动性

那等需要用钱的时候可以马上取出来用吗?可以马上取,但是不能马上到账,为什么呢?

另外,取出规则中规定,T 3日到账。

什么意思呢?

比如我周三3点前取出,需要3个交易日后,也就是等周四、周五、下周一,才能拿到钱。

还有赎回费用,持有0-6天赎回费高达1.5%。

刚买就想取?相当于每1万元,收150元手续费,真不低。

7天内,几乎可以说,不赚反亏。

所以,这个看起来很灵活的投资,其实适合先存一阵、至少1~2个月用不上的钱,不能当纯活期用。

三、虽然今天只说了1个产品,但对于其他平台、不同类型的投资,买前逻辑是类似的。

总结一下:

先查发行方,是否合法合规、真实存在;

再看收益、风险、期限是否符合需求

所以,你知道你在各大知名平台、金融机构买的理财,到底是什么类型的产品吗?

如果你已经知道了,点个分享,让我知道你已经会用啦~

,