大家好,我是肆公子,一位资深保险从业者,在保险行业耕耘多年。

很多人利用父母对孩子的爱,给孩子塞了七七八八的坑保险!

公子发现,很多家庭给孩子买了重疾险,结果都被坑了。

在咨询保险的朋友里,公子常常会遇到这样的家庭:

父母心疼孩子,怕孩子得了病自己无能为力,打算为孩子买份重疾险。

打听打听价格?

——我们的少儿重疾险,不仅保疾病,连意外、医疗,什么都能保,保费不多,一年8000。

父母心想,都是为孩子嘛

这肉,割了!

我自觉保险科普之路任重道远,普通家庭面对保险时常常手足无措。

也深感绝大多数家庭,在购买重疾险时被忽悠,被坑了。

具体可以参考我写的这篇全网阅读高达500w 的文章:

今天,我就要告诉你!保险到底有多坑

这些父母根本不知道,给孩子的重疾险,少则几百块,多则一千多。

即便给孩子配齐各种各样的产品,最低一千块也能搞定。

公子说的并非自己臆想的故事,

在现实中,无数家庭的情况正是如此。

案例一

案例二

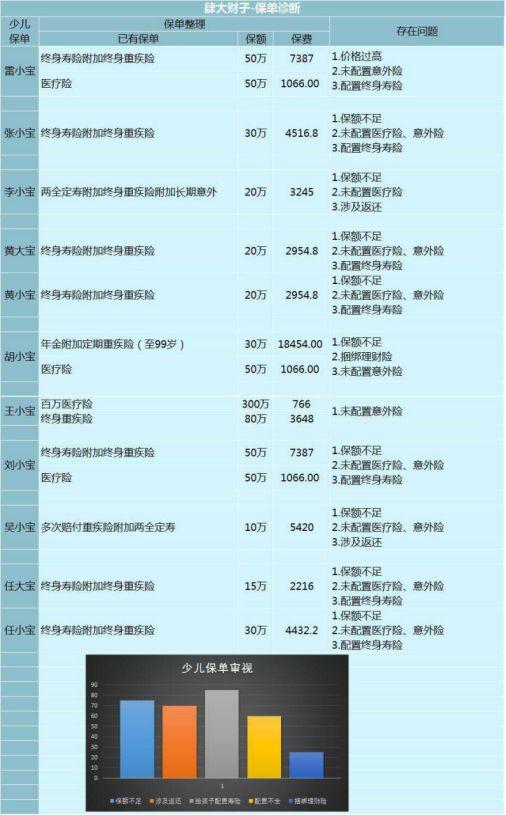

很多父母给孩子买的重疾险,存在着各式各样的问题。

下图是肆公子团队抽样了几百份少儿保单完成的统计表:

很显然,绝大多数父母都被坑了!

很多父母,还没弄明白重疾险是什么,保险保什么,

也没有认识到孩子所面临的真正风险。

就被某些无良的销售人员硬塞了一份保险。

结果就是,绝大多数父母给孩子买错了、或者买到了坑的重疾险。

下面,听公子细细给大家分析给孩子买重疾险背后的陷阱。

1、贵

不在保险行业内,老百姓是真的不清楚,

少儿重疾险其实非常便宜。

50万保额的少儿重疾险,保30年只要五六百,保终身只要两千上下。

再高很有可能就是买贵了。

给大家说说原因:

少儿重疾险本身是个低概率,低保费的事情。

公子拿来了重疾发生率表:

如果把人这一生会患重疾的概率定为1的话,孩子前20年患大病的总概率不到1%。

概率与定价相一致,给孩子买的重疾险,理应很便宜才对。

现实情况总是事与愿违,

我们可以看一下这份给孩子设计的重疾险:

一份仅仅30万保额的重疾险,在附加了一大堆责任后,每年的保费竟达到六千多!

一份重疾险,拆分成很多项目,然后在捆上些很便宜的责任,

瞬间草鸡变凤凰。

一份价值千元的产品,保费瞬间翻几番。

为什么怎么干?

少儿重疾险卖得便宜,销售人员赚不到钱。

保险行业,销售为王,比的就是谁家的代理人铺的多,铺的广。

一个保险销售人员,

跑断腿,磨破嘴,卖出一份少儿保险,几百块,

结果呢,就只能挣一两百块佣金?

大家都是要恰饭的,

为了养活销售人员,保险公司必须要提高客单价。

那么为了做高保费,保险公司在设计产品时,

要么塞进去了用不上的保障,

要么就是一分钱的东西卖10块,明目张胆贵。

而老百姓又不懂保险,又舍得给孩子花钱,

保险公司定价几千,定价一万,父母也会老老实实掏钱。

所以大家一定要擦亮双眼,再有钱,也不要让保险公司白白赚去!

2、捆绑销售

前面说了贵,而捆绑销售就是变贵的方法之一。

如果你接触过保险代理人,经常会听到这种说法:

——我们这保险什么都保,保生病、保意外,生病能看病,大病能给钱。这么好的保险,保费不多,一年8000。

很多家长抱着给自家孩子买保险,不能心疼钱的想法。

割肉给孩子买了这份所谓保障全的。

可这种保险往往非常坑,

这类保险,看似样样都保,实则样样保障都不全,卖得还贼贵,比分开买要贵上几倍。

公子带大家简单细数这类产品的坑点。

(1)捆绑寿险

所谓寿险,赔的是死亡或全残,

可是,给孩子买寿险,它能赔吗?

国家出于对未成年的保护,防止某些丧心病狂的父母杀子骗保,规定:

未成年人的身故保额,10岁之前,不超过20万,10岁—18岁,不超过50万。

你如果仔细看这类产品条款,还会发现有这样一条:

也就是说18岁之前,只赔保费,交多少赔多少。

这意味着什么?

给孩子买了一份寿险,结果前18年不能用,即便身故也只退保费。

18年后,孩子长大了,万一孩子这时候身故了,买了50万保额会赔50万。

可是,含辛茹苦把孩子养这么大,这50万又能弥补什么?

不仅对你没意义——为人父母,谁都不希望白发人送黑发人。

孩子也用不到——孩子没了才有的赔偿,对孩子有什么意义?

咱们给孩子买保险,心里想的是希望孩子能够健康成长,万一生病或发生意外还有份保险罩着。

又有哪个父母想的是万一18年后孩子死了该怎么办?

而且,这类终身寿险非常贵!

以少儿X安福为例,单这一份终身寿险,

0岁承保,50万保额,20年缴费,每年需要3850元。

整份保险下来,万八千根本不是个事。

但凡交了这个钱,就相当于打水漂了。

前18年用不上,之后即便用上了,代价惨重,保额也不够。

所以,终身寿险买了必坑!

千万不要跳这个大坑。

(2)捆绑理财险

除了绑寿险,这里还有个更坑的,它既能绑疾病、绑意外、绑死亡,最重要的是还能理财,美名其曰“万能险”。

一般来说,这类理财产品的营销话术是这样的:

每年5000元,算下来一天也就13元,还不够先生一盒香烟钱,但是你能买到什么呢?能在孩子高中阶段每年领取4000元;大学阶段每年领取1.2万元;30岁结婚还能领个20万;60岁老了也能领几十万;就算中途不幸得大病还能赔8万;百年以后还可以给儿孙们留点钱……

一天一盒烟钱?

说实话,买了这种产品,还不如给先生留着买烟。

这类产品,一般鼓吹保障理财两不误,但其实一看,保障也不行,收益也不行。

我们以X能星为例:

7000块,能买这么多的保障,看起来很丰盛吧。

我们不妨将它拆解一下,

先看保障部分:

15万寿险 12万重疾 10万意外,

15万寿险 12万重疾,我们拿支付宝上的少儿健康福为例,大概是1050

10万意外是39.5元

它们的成本最多最多1100,

我们来看X能星它卖多少钱哈:

寿险:456

重疾:132

意外:170

意外医疗:423

豁免:400

总共2708,贵了两倍还多。

而且这12万重疾,10万意外。

糊弄谁呢?

这个保额只能买个心理安慰,关键的时候根本不够用。

小朋友无论意外,还是重疾,影响的是一辈子。

就这点保额,大家觉得合适吗?

最讽刺的是理财部分:

从历史收益账户看,收益还是不错,能到4.5%。

但是!你会发现去掉保障部分,这部分就没多少钱了:

7000-3500(首年佣金)-2708(保障部分)=792

这个账户能理的,就700多块。

???

7000块的东西,拿700多去理财,

你什么时候指望能收回本?

像这类产品,真的是坑出了新高度。

保障也不行,理财也不行。

捆得越多,坑得越多。

(3)捆绑不实用责任

除了给孩子捆绑终身寿险和理财险外,有些保险还喜欢捆绑一些不实用的责任。

比如,

X华X佩奇这款重疾险里,有一个“先天疾病保障”。

在孩子投保之前未发现的先天性疾病,将来如果发展为轻症或者重疾,照样可以理赔。

可是,

以目前的医疗技术,先天性疾病,大多会在孕期和出生后的体检中被发现,那么保险公司就不会承保。

意思是保先天性疾病,还不能在出生时检测出来。

这就非常鸡肋了,实际意义不大。

3、缺少少儿高发疾病

少儿重疾险和成人重疾险不同,很多产品有少儿特定重疾多赔赔责任。

比如说买了50万保额,得了白血病这种高发疾病会赔100万。

而且,少儿特定重疾多倍赔保的通常都是最高发的疾病,非常实用。

但是同样的,少儿重疾跟成人重疾的发生率也不同。

很多产品口口声声说赔多会赔,但是赔的全是不高发的。

还是以少儿X安福为例:

(点开看大图)

看到了没有,和一流的少儿重疾险相比,

某些重疾险的少儿特定重疾保障非常鸡肋不说,该有的都没有。

甚至连高发重疾还偷工减料!

大家在购买前一定要留意,有没有这些高发重疾。

还有一种可能,是缺少高发轻/中症,

轻中症是严重程度没到重疾的病,但本身也很严重:

像是单眼失明,单耳失聪等等。

但是某些产品,会有意避开高发的轻症/中症,

给大家看张表格:

某些产品真的会有意避开最高发的部分,

大家务必要留意。

4、给孩子买返还型重疾险

还有很多人总想着钱不能白花了,

万一交了一大笔钱,结果平平安安啥事没有,那保险不就白买了?

于是很多公司推出了返还型保险,号称“有病治病,没病返本”。

如果得了病,赔你一笔钱,

没得病的话,到期还能把“保费”返还给你,

“这简直是免费的保险啊!”

但是真买了它,你就上当啦。

这两款产品,

一款是纯保障的晴天保保,每年945;

一款返还型,安X分2019,每年4750。

爱X分2019的保费足足有晴天保保的5倍。

而这个比法,对晴天保保可是不公平,

晴天保保的责任可比爱X分好太多了,

轻症,晴天保保赔30%,爱X分是20%;

中症,晴天保保赔50%,爱X分没有。

而且,少儿高发的重疾,晴天保保可比爱满分覆盖得多得多。

很多病,晴天保保可以赔双倍保额,可是爱X分压根不保。

另外,晴天保保可以每年增保额,每两年递增15%,可递增至175%。

50万保额,10年后出险可以赔87.5万。

这就意味着,这保险有一定的抗通胀能力。

大家可以看到,一年几百块就能买到很好的少儿重疾险,那么事实上没必要为了返还,每年就花几千块。

而且仔细想想,要过30年返还,

30年前的一万块和30年后的一万块,它能是一样的吗?

上面便是给孩子买重疾险的四大坑:

贵、捆绑、重点责任缺失、返还型。

只要避开了它们,买到好产品的概率会大大提升。

具体来说我们该怎么给孩子挑重疾险呢?

少儿重疾险作为重疾险的一种,是给小朋友购买一类重疾险。

一旦孩子得了合同约定的重疾,则一次性拿到保额,

买了50万保额,赔50万保额(或以上)。

这笔钱可以用来弥补收入损失,也可以为孩子提供因得病带来的医疗补偿。

而相比于成人重疾险,少儿重疾险有它的普遍性,同时也有它的特殊性。

拿到一份少儿重疾险,我们核心从它的三大变量入手:

保额、保费、保障责任。

下面一个个来分析:

(一) 保额

保额意味着买多少的问题。

得一次重疾,对小朋友一生的影响非常大。

而且少儿重疾险又便宜,通常建议要配到50万以上。

如果保障期较长,如保到70岁/终身,则建议要配到80万以上以对抗通货膨胀。

一般来说,保额可以通过定期 终身重疾险的方式来加高。

(二) 保费

保费意味着花多少钱的问题。

给孩子买重疾险很便宜的。

对于0岁宝宝,缴费期选最长,

保30年的也就几百块钱,保70岁或终身也就一两千块。

给大家这么各参考线,再高很有可能就是买贵了。

(三) 保障责任

保障责任意味着保什么的问题。

少儿重疾险保障责任具体来说,

可分为必选责任、建议附加责任、不建议附加责任。

1、必选责任

必选责任包括下面三项。

1)少儿重疾:

首先,核心的的25种重疾是中保协规定好了的,各少儿重疾险产品都有。

而且,仅这25种重疾就占到了重疾理赔的95%,因此完全不必太过关注重疾数量。

另外,少儿高发重疾虽然重要,但各少儿重疾险也都有,至少都能赔基本保额。

所以总的来说,重疾责任差别不明显。

2)轻/中症:

所谓轻症/中症保的病,大多都是重疾的前兆,但是本身也是很严重的病。

再加上,轻症的发病率高,治疗费用加上后期康复,通常也需要十万左右一笔不小的经济开支。

所以,轻症/中症责任建议一定要给孩子加上。

3)少儿特定重疾双倍赔付:

从患病概率上讲,

成人高发重疾与少儿高发重疾有比较大的不同。

少儿特定重疾双倍赔付保得都是高发,非常实用。

比如说买50万保额,得了白血病就会赔100万。

没贵多少钱,一下子增加了一倍杠杆。

在少儿重疾险上,尤其建议要保上。

2、建议附加责任

1)癌症多次赔:

相比重疾多次赔,癌症多次赔就更为实用一点。

癌症在重疾之中发病率最高,甚至占到了理赔的7成。

癌症复发率本身就很高,癌症二次赔针对的就是这种情况,癌症的新发、复发、持续、转移都能赔。

而且,加上这项责任要更便宜些。

1)保额增长:

咱们买保险,常常会有这种担心:

20年后,钱不值钱了怎么办?医疗费用上涨怎么办?

这个问题不是本文讨论的重点,公子只说解决方案:

第一种方案是多配保额,把未来的风险也覆盖住。

第二种方案是购买这种保额会增长的保险。

通常来说,成人重疾险要求保额上涨,价格会比较贵。

可是少儿重疾险,加上保额增长,也就贵个100多块。

这就显得非常实用:

不仅解决了通货膨胀的问题,还考虑了未来医疗花费上涨的可能性。

一次性解决问题。

3、不建议附加责任

1)身故责任:

不要给孩子买身故赔保额的重疾险!

第一,根据法律规定,9岁前孩子身故最多能赔20万,大多数保险18岁前都是不赔保额的,买了也用不上。

第二,加上身故责任又贵了不少,非常不划算。

第三,没有几个家长想的是,孩子万一死了该怎么办。

身故赔保额,对孩子来说,真的是又贵又没用,不建议。

2)先天疾病保障责任:

目前只X佩奇有这项责任。

孩子投保之前未发现的先天性疾病,将来如果发展为轻症或者重疾,照样可以理赔。

可是,

先天性疾病,大多会在孕期和出生后的体检中被发现,保险公司就不会承保。

这项责任,实际意义不大。

如果搞清楚了上面几点,购买一份少儿重疾险是相对容易的。

三

如何给孩子配置合适的保险

在孩子人生的前20年,靠的是父母兜底。

什么叫兜底,就是吃喝玩乐靠父母,最后买保险还靠父母。

所以,身为父母的我们要记住一句话:先管好自己,再管那个小鳖犊子。

一个家庭里,父母的责任是挣钱,孩子的任务是花钱。

很多人给孩子保险配得倒是齐全,但自己却是在“裸奔”。

也不想想,

父母倒了,家庭收入没了来源,孩子奶粉钱都没有,更何谈保费。

一家三口,先配父母,再配孩子,这是原则。

说清楚了这些,我们再具体说说怎么给小鳖犊子配保险:

我们接下来一一来说:

1、少儿医保

很多父母可能不知道,有少儿医保这个东西。

很便宜,每年只要花100-500块(国家还会补贴保费的40%-60%),就能报销60%-90%的医疗费用。

无论什么身体状况,新生儿落地就可参保。而且在出生三个月之内参保,这三个月之间产生的医疗费用都报销。

所以无论大人还是小孩,在考虑商业保险以前,一定要把医保这个国家基础福利配上。

2、少儿重疾险

因为少儿患重病的概率很低,少儿重疾险通常会很便宜,

于此同时是,治疗孩子的重大疾病,花费特别高。

以白血病为例,重症室的费用每天都要上万块。

而少儿重疾险是给付制,一但得病,会把重疾保额直接给家庭,买50万保额直接赔50万。

这笔钱,家庭用来给孩子看病,弥补这期间的收入损失,照顾孩子未来的生活,全都可以。

对于家庭来说,意义重大。

而且少儿重疾险非常便宜,这个年纪买,50万保额在某些年龄段甚至比百万医疗险还便宜。

又便宜,又实用,

保额建议要配到50万以上。

保30年也就几百块,保70岁/终身也就一两千。

注意,买少儿重疾,要留意少儿高发重疾是否齐全,有高发重疾多倍赔为佳:

3、少儿意外险

熊孩子的最大特点就是皮,磕着碰着,摔着烫着的情况比较多。

那么一款便宜又实用的意外险是有必要的。

少儿意外险,

小到跌打损伤,猫抓狗咬;

大到交通事故、万水触电,都能保。

20万保额,每年不超过100块。

给孩子买意外险有两条建议:

一是要重视意外伤残、意外医疗部分。

因为意外死亡责任,国家规定9岁以下有20万的限额,多买了也白买。

所以我们要重视意外伤残和意外医疗责任。

意外伤残是按伤残比例赔付,即便完全断了一只胳膊才能赔60%,20万才能赔12万,很显然的不够用,所以可以通过配置多份做高保额。

而意外医疗实报实销,磕着扭着骨折了,在现实生活的的用处更大。

二是如果家里的孩子实在太皮,还可以顺道买个附带监护人责任。

熊孩子不小心cei了叔叔家的瓷瓶,还是毁了阿姨家的ipad,保险公司都会替你赔一部分。

熊孩子皮得开心,你看着安心。

4、百万医疗险

把百万医疗险放到第四,并不是它不重要,而是因为它是短期险。

百万医疗险是报销制,去掉社保报销部分和免赔额,在医院的住院和医疗费用都能给报销。

而且百万医疗险通常有高达几百万的保额,甭管是什么病肯定都够用。

如果出现极端风险,孩子得了一种需要花费几百万的病,连重疾险和医保都兜不住。

为了防止家庭财务状况被击穿,百万医疗险是你唯一的选择了。

只不过是因为百万医疗险是短期险,买一年保一年,最好的产品保证续保六年。

如果身体出现了变化或产品下架,可能会导致无法续保的情况。

所以在买的同时,也注意一定要配上前面提到的几款保险。

5、学平险/小额医疗险

对于这两类保险来说,医疗、意外的保额都不高,通常只有几万块。

如果发生了需要理赔的情况,这笔钱,要家庭自己掏,要掏得起,

可以选择风险自担,也可以买上一份学平险/小额医疗险。

保费也不贵,几十上百块的样子。

买保险其实很简单,

避开思维误区,了解正确的配置思路,

根据自身可能面临的风险,配置相应的保险。

当然,每个家庭的情况不一样,配置细节也会有所不同,

但只要抓住了保险的本质,买到合适的产品其实并不难。

如果还有什么疑问或者不明白的,也可以私信(点击我主页,左上角有个私信)或在下方留言。

就这样。

保险信息不对称非常严重,十买九坑,买保险前仔细阅读下面的攻略可以让你少花几万块冤枉钱。

- 保险购买攻略:

- 史上最全保险攻略:避开95%的坑,少花10几万元!

- 为什么业务员推荐的保险几万块,网上的保险才几千?

- 小保险公司的产品那么便宜,靠谱吗?

- 网上买保险理赔难吗?

- 全网高性价比保险产品测评 全网最全保险选购攻略:

- 全面测评150款重疾险,选出2020年4月性价比之王

- 全网最全医疗险选购攻略 全网116款医疗险测

- 全网最全意外险选购攻略 全网188款意外险测评

- 全网最全寿险选购攻略 全网65款寿险测评

- 保险避坑指南:

- 今天,我把X安福的底裤扒下来了

- 今天,我把少儿X安福的底裤扒下来了

- 看过了上万个家庭的保单,才知道为什么说保险是骗人的

- 看过了3000份保单以后,我发现了重疾险坑人的套路

史上最全退保攻略!手把手教你如何退保,立省五万块

今天,我把保险坑人的底,一一揭露

写在最后:关注【肆大财子】,私信领取以下免费福利

1.如果看完上面的攻略还不懂,可以点我头像私信“学习”听我总结的3节保险课程,这是我集多年经验总结的保险精华,保证3节课能帮你彻底搞懂保险的主要问题。

2.想给家庭配置最便宜保险,可以私信我“配置”,或者下方留言,我会以自己多年的经验,帮你提供一些值得参考的建议。

3.如果想诊断自己的保单是不是买贵了还是买坑了?又或者还有核保、理赔等疑难问题,也可以私信我“保单”,我定知无不言言无不尽。

,