这个问题,大家比较关注,所以简单给大家说一下。首先,我们先来看一下什么是暂估成本。

暂估成本,顾名思义,暂估成本就是企业对商品等进行合理的暂估入账,是会计上实质重于形式的一种体现。业务已经发生了,虽然“票”还没到,但按照权责发生制的要求,为了反映企业真实的业务情况,就需要“暂估入账”。

会计上暂估入账税务上并不认可,因此形成的“税会差异”税务上需要进行调整。暂估成本的税务问题,给大家总结全了!建议仔细阅读!

1、企业季度申报时,暂估成本能否税前扣除?

答:可以。具体答复如下:

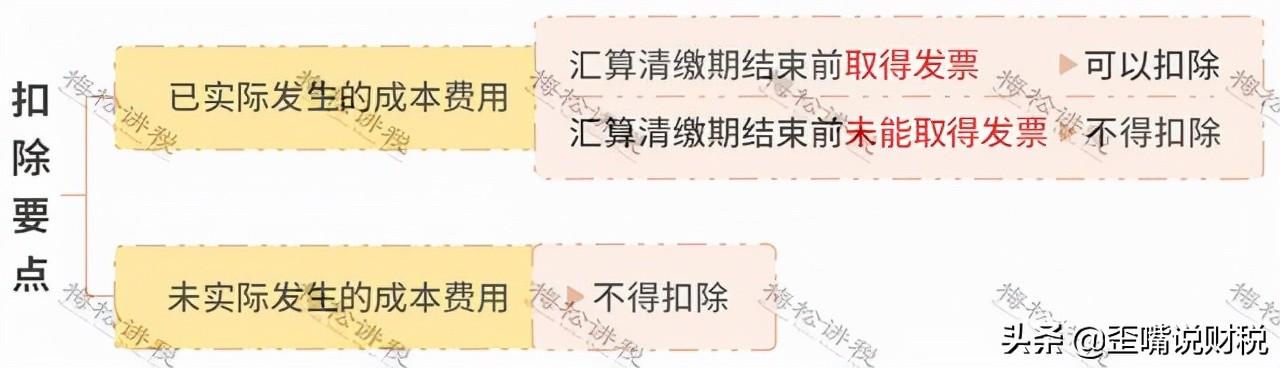

2、汇算清缴时,暂估成本能税前扣除吗?

答:分情况进行处理,如下图所示:

纳税申报表填列:

3、因特殊原因暂估成本实在无法取得发票,如何处理?

答:因特殊原因暂估成本实在无法取得发票的,可凭合理凭证税前扣除。

4、所得税汇算清缴结束后暂估入账成本取得的发票,成本支出应在哪一年度税前扣除?

答:做出专项申报及说明后,准予追补至该项目发生年度计算扣除,不足抵扣的,可以向以后年度递延抵扣,但追补期限不得超过5年。

总而言之,只要牢记本篇中的税务处理和账务处理,并在季度申报和汇算清缴前期及时自查,就不会出现开篇中被处罚的悲剧!当然实际工作中,大家可能还有碰到其他情况的,欢迎评论区留言,我们一起研究如何解决。

,