税务登记的基本步骤:先由纳税人申报办理税务登记,然后经主管税务机关审核,最后由税务机关填发税务登记证件。

税务登记的基本类型:开业登记、变更登记、停业复业登记、外出经营报验登记、核查登记及注销登记。

税务登记的流程

一、【开业登记】开业登记是指从事生产经营活动的纳税义务人经工商行政管理机关批准开业并发给营业执照后,在30日内向所在地主管税务机关申报办理税务登记,也称注册登记。

办理开业登记的程序如下:

1.纳税人提出书面申请报告,并提供下列证件、资料

(1)营业执照副本或其他核准执业证件原件及其复印件;(2)注册地址及生产、经营地址证明(产权证、租赁协议)原件及其复印件;(3)公司章程复印件;(4)法定代表人(负责人)居民身份证、护照或其他证明身份的合法证件原件及其复印件;(5)组织机构代码证书副本原件及其复印件;(6)书面申请书;(7)有权机关出具的验资报告或评估报告原件及其复印件;(8)纳税人跨县(市)设立的分支机构办理税务登记时,还须提供总机构的税务登记证(国、地税)副本复印件;(9)改组改制企业还须提供有关改组改制的批文原件及其复印件;(10)税务机关要求提供的其他证件资料。

2.填报税务登记表

纳税人领取并填写《税务登记表》:

续表

纳税人填写完相关内容后,在相关位置盖上单位公章、法人代表章,然后将《税务登记表》及其他相关材料送交税务登记窗口。

3.税务机关审核、发证

纳税人报送的《税务登记表》和提供的有关证件、资料,经主管国家税务机关审核批准后,应当按照规定的期限到主管国家税务机关领取税务登记证及其副本,并按规定缴付工本管理费。

二、【变更登记】变更税务登记是指纳税人原税务登记表上的内容发生变化需要重新办理的税务登记变更手续。

如:纳税人名称,法定代表人(负责人)或个体业主姓名及其居民身份证、护照或其他合法证明的号码,注册地址,生产经营地址,生产经营范围,经营方式,登记注册类型,隶属关系,行业,注册资本,投资总额,开户银行及账号,生产经营期限,从业人数,营业执照及号码,财务负责人,办税人员,会计报表种类,低值易耗品摊销方式,折旧方式等。

1.办理变更登记的程序

(1)提出书面申请,并提供资料

纳税人税务登记内容发生变化时,应在发生变更后三十日内,持营业执照或其他核准执业的证件向原税务登记机关提出书面变更申请,同时依照以下不同情形提交附送资料(查验原件,提供复印件):

因工商登记发生变更而需变更税务登记内容的,需要提供以下资料:①营业执照、工商变更登记表及复印件;②纳税人变更登记内容的决议及有关证明文件;③《税务登记证》(正、副本)原件。

非工商登记变更因素而变更税务登记内容的,需要提供纳税人变更登记内容的决议及有关证明文件。

(2)填写《税务变更登记表》

纳税人领取并填写《税务登记变更表》:

纳税人填写完相关内容后,在相关位置盖上单位公章、法人代表章、经办人章以及税务登记专用章,然后将《税务登记变更表》交至税务登记窗口。如果有涉及税种变更时,同时领取并填写《纳税人税种登记表》,纳税人根据填表要求填写表格,经负责人签章并加盖公章后将表格交税务登记窗口。

(3)税务机关审核、发证

主管税务机关登记窗口对纳税人填写的申请表格,审核是否符合要求,所提交的附列资料是否齐全,符合要求的给予受理,开具《税务文书领取通知单》给纳税人。

纳税人按照《税务文书领取通知单》注明的日期到主管税务机关的税务登记窗口领取变更结果,涉及登记证内容变更的,登记窗口要收缴原《税务登记证》(正、副本),纳税人缴纳变更登记工本费后,领取新的《税务登记证》(正、副本)和《税务登记变更表》。

2.注意事项

(1)纳税人改变单位名称的必须先缴销发票;

(2)如果纳税人未在规定期限内办理变更税务登记的,税务机关按照规定进行违章处罚;

(3)纳税人经营地址发生跨征收区域变更(指迁出原主管税务机关)的,必须按照迁移税务登记程序办理跨区迁移。

三、【注销登记】纳税人发生解散、破产、撤销以及依法终止纳税义务情形的,应当在向工商行政管理机关或者其他机关办理注销登记前,持有关证件向原税务登记机关申报办理注销税务登记。

按照规定不需要在工商行政管理机关或者其他机关办理注销登记的,应当在有关部门批准或宣告注销之日起十五日内,持有关证件向原税务登记机关申报办理注销税务登记。

纳税人被工商行政管理机关吊销营业执照或者被其他机关予以撤销登记的,应当自营业执照被吊销或者被撤销登记之日起十五日内,持有关证件向原税务登记机关申报办理注销税务登记。

1.办理注销登记的程序

(1)提出书面申请,并提供资料

纳税人在办理工商登记注销前和营业执照被吊销或终止日起十五日内或迁出日前,向原税务登记机关申报办理注销税务登记,同时向税务登记窗口提供如下资料:①主管部门或董事会(职代会)的决议以及其他有关证明文件;②营业执照被吊销的应提交工商行政管理部门发放的吊销决定;③税务机关发放的原税务登记证件(《税务登记证》正、副本及《税务登记表》等);④分支机构的注销税务登记通知书(涉外企业提供);⑤发票、发票购领证;⑥税务机关要求提供的其他有关证件和资料。

如属增值税一般纳税人,还需提供以下资料及设施:增值税一般纳税人资格证书;企业用金税卡、IC卡(指已纳入防伪税控的纳税人)。

(2)填写《注销税务登记申请审批表》

纳税人领取并填写《注销税务登记申请审批表》:

纳税人填写完相关内容后,在相关位置盖上单位公章、法人代表章、经办人章,然后将《注销税务登记申请审批表》交税务登记窗口。

(3)税务机关核准

纳税人正常注销的,必须经过主管税务机关收缴证件、清缴发票、结清税款、有关资格注销等步骤,由主管税务机关核准后领取《注销税务登记通知书》。

2.注意事项

(1)如果纳税人未在规定期限内办理注销税务登记的,税务机关按照规定进行违章处罚;

(2)纳税人有在查案件的,必须办理结案后才能办理注销登记;

(3)纳税人注销手续办结前尚需向主管税务机关进行纳税申报。

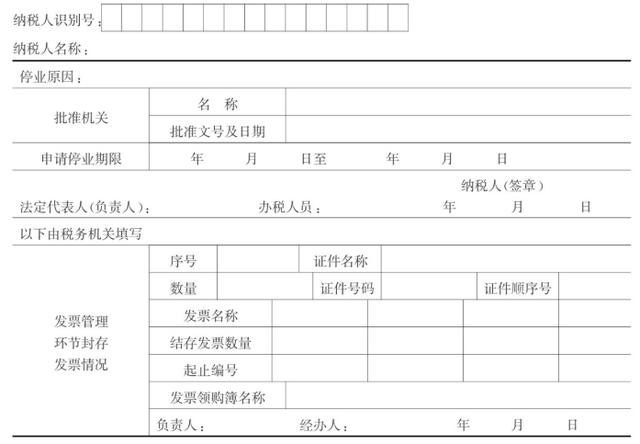

四、【停业、复业登记】1.办理停业、复业登记的程序

(1)申请并提供相关资料

纳税人在营业执照核准经营期限内停业15天以上时(或停业后复业),应向主管税务机关的税务登记窗口提出停业(或复业)登记申请报告,连同如下资料交税务登记窗口:工商行政管理部门要求停业的,提交工商行政管理部门的停业文件;主管税务机关原发放的《税务登记证》正、副本;《发票购领证》及未使用的发票。

(2)领取并填写《停业登记表》(或《复业单证领取表》)。

纳税人领取并填写《停业登记表》(或《复业单证领取表》)

停业登记表:

续表

纳税人在按税务机关要求如实填写《停业登记表》(或《复业单证领取表》)后,把表交税务登记窗口。

(3)税务机关审核、批准

主管税务机关税务登记窗口确认申请停业的纳税人税款已结清,已清缴发票并收缴税务登记证件等涉税证件后,核准其停业申请,制发《核准停业通知书》和《复业单证领取表》给纳税人。

纳税人按期或提前复业的,应当在停业期满前持《复业单证领取表》到主管税务机关办理复业手续,领回或启用税务登记证件和《发票领购证》等,纳入正常营业纳税人管理。

2.注意事项

(1)对需延长停业时间的,纳税人应在停业期满5天前提出申请,报税务机关重新核批停业期限;

(2)对停业期满未申请延期复业的,税务机关视为已恢复营业,实施正常的税收管理;

(3)纳税人提前复业的,按提前复业的日期作为复业日期。

五、【税务登记验证、换证】《税务登记证》实行定期验证和换证制度,一般每年验证一次,三年更换一次。纳税人应当在规定的期限内,持税务登记证(正、副本)到主管税务机关办理验证或换证手续。

1.税务登记验证、换证的程序

(1)申请并提供资料

纳税人按照税务机关发布的验证、换证或与有关部门联合年检公告要求的时间、地点到主管税务机关税务登记窗口,申请办理验证、换证或联合年检手续,需换证的纳税人,还应领取并填写相应类型的《税务登记表》。

纳税人办理税务登记验证、换证或联合年检时,应提交以下资料:《税务登记证》正、副本;营业执照副本及复印件;全部银行账号证明及复印件;组织机构统一代码证书及复印件。

(2)领取并填写《税务登记验证(换证)登记表》

纳税人领取《税务登记验证(换证)登记表》,并按规定填写齐全后,盖章确认,交税务机关税务登记窗口。

(3)税务机关审核

主管税务机关税务登记窗口受理、审阅纳税人填报的表格是否符合要求,所提交的资料是否齐全。符合条件的给予受理,按规定收缴工本费。

纳税人按照税务机关通知的时间领回有关证件及资料。不需重新发证的,在纳税人的税务登记证件上贴上验证贴花标识;需换证的,重新制发税务登记证件。

2.注意事项

(1)纳税人未按期验换证的,视作未按期办理税务登记,税务机关按规定进行违章处罚;

(2)纳税人有变更事项而未办理变更登记的,必须先按程序办理变更手续;

(3)验证和换证必须提供原登记证件,换证的收缴证件,如有遗失的应先在新闻媒体上公开声明作废后申请补发。

六、【外出经营活动税收管理】从事生产、经营的纳税人到外县(市)进行生产经营的,应向主管税务机关申请开具《外出经营活动税收管理证明》。

1.办理外出经营活动税收管理证明程序

(1)申请

纳税人持税务登记证(副本)及书面证明到主管税务机关领取并填写《外出经营活动税收管理证明申请审批表》。

(2)税务机关审核、发证

纳税人向主管税务机关登记窗口提交《外出经营活动税收管理证明申请审批表》及相关资料,税务机关审核后,符合要求的制发《外出经营活动税收管理证明》,加盖公章后交给纳税人。

纳税人到外埠销售货物的,《外出经营活动税收管理证明》有效期一般为三十日;到外埠从事建筑安装工程的,有效期一般为一年,因工程需要延长的,应当向核发税务机关重新申请。

(3)核销

外出经营纳税人在其经营活动结束后,纳税人应向经营地税务机关填报《外出经营活动情况申报表》,按规定结清税款、缴销未使用完的发票。

《外出经营活动税收管理证明》有效期届满十日内,纳税人应回到主管税务机关办理核销手续,需延长经营期限的,必须先到主管税务机关核销后重新申请。

2.注意事项

(1)纳税人到外县(市)进行生产经营的,必须向主管税务机关申请开具《外出经营活动税收管理证明》,未持有该证明的,经营地税务机关一律按6%的征收率征收税款,并处以10000元以下的罚款。

(2)纳税人应当向经营地税务机关结清税款、清缴未使用的发票,在证明上加盖经营地税务机关印章。

其他、【增值税一般纳税人的认定】增值税纳税人分为一般纳税人和小规模纳税人两类,分别规定其计税办法和管理办法,并对增值税一般纳税人实行认定制度。

1.增值税一般纳税人认定条件

新开业的符合以下一般纳税人条件的,应在办理税务登记的同时申请办理一般纳税人认定手续:

(1)会计核算健全,能够准确提供税务资料。

(2)预计年应税销售额超过小规模企业标准:

①从事货物生产或者提供应税劳务的纳税人,以及以从事货物生产或者提供应税劳务为主,并兼营货物批发或者零售的纳税人,年应征增值税销售额(以下简称应税销售额)达到或超过50万元以上;②从事货物批发或零售的纳税人,年应税销售额在80万元以上。

(3)具有固定生产经营场所。

一般纳税人总、分支机构不在同一县(市)的,应分别向其机构所在地主管税务机关申请办理一般纳税人认定手续。

小规模纳税人会计核算健全,能够提供准确税务资料的,可以向主管税务机关申请资格认定,不作为小规模纳税人,依照一般纳税人计算应纳税额。

2.一般纳税人的申请程序

(1)申请并提供资料

纳税人根据税务机关的规定,在符合上面的一般纳税人认定条件后,向税务机关提出书面申请,并提供如下资料(适用于内资企业):①《增值税一般纳税人申请认定表》;②工商企业发票管理员登记审批表;③申请报告;④营业执照副本复印件;⑤开户许可证复印件;⑥税务登记证副本复印件;⑦租房协议书;⑧会计证复印件;⑨代码证复印件;⑩法人代表身份证复印件;⑪财务报表(资产负债表、损益表);⑫税务登记证副本原件。

(2)领取并填写《增值税一般纳税人申请认定表》等相关表格

纳税人领取并填写《增值税一般纳税人申请认定表》(如表1-6)、《一般纳税人纳税申报方式选择表》、《增值税专用发票自行保管责任书》。

(3)税务机关审核、确认

税务机关接到纳税人的申请资料后,制发《税务文书领取通知单》交纳税人。纳税人凭《税务文书领取通知单》到受理窗口领取《增值税(临时)一般纳税人认定通知书》、《增值税一般纳税人资格证书》,并在纳税人持有的《税务登记证》副本的首页盖上“增值税一般纳税人”确认专用章,作为纳税人领取专用发票的依据。

增值税一般纳税人申请认定表:

来源:百度百科、《税务会计实务》(梁伟样主编)(以上内容仅供学习交流和参考,如有侵权请联系删除)

,