走出去智库观察

随着新冠疫情在全球的不断蔓延,,各国央行为了刺激经济实施量化宽松政策,货币供应量大幅攀升,不少资产价格水涨船高,通胀风险也紧随而至,不少人担心即将进入大通胀时代。

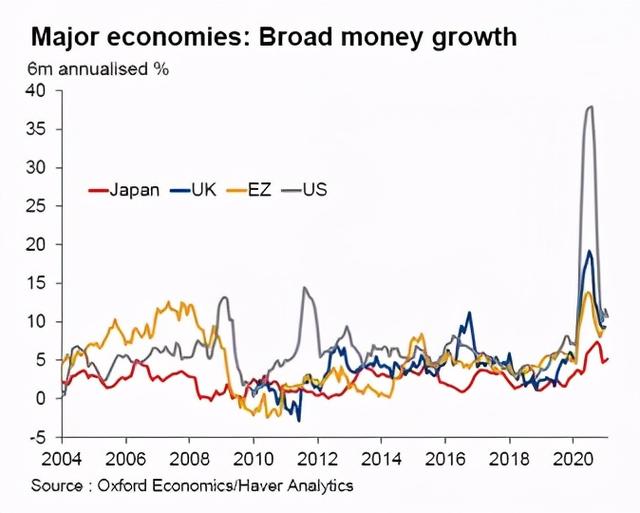

走出去智库(CGGT)战略合作伙伴——牛津经济研究院(Oxford Economics)最新发布的全球通胀观察系列报告指出,当前美国、英国、欧元区六个月广义货币供应量年化增长仍维持在10%的高位。预计今年全球货币供应量还将继续增长。从2020年四季度到2021年四季度,美国、英国、欧元区的广义货币供应量增长可能会达到双位数。

为进一步探讨当前经济形势,走出去智库与牛津经济研究院在4月27日举办全球经济一季度回顾及展望中文研讨会。届时,牛津经济研究院高级经济学家胡东安博士将解码全球及中国经济发展态势和风险点,并深入剖析全球经济恢复情况和未来经济变局。如您有意参会,可参阅走出去智库公众号今天二条发布的研讨会邀请函,了解活动详情并报名。

今天,走出去智库(CGGT)刊发牛津经济研究院报告的主要内容,供关注全球经济形势和央行货币政策的读者参考。

要 点

CGGT,CHINA GOING GLOBAL THINKTANK

1、当前美国、英国、欧元区的六个月广义货币供应量年化增长仍维持在10%的高位。预计上述央行的资产收购步伐会在今年相对放缓,但仍将使得广义货币供应量增加4到7个百分点。

2、另一个可导致广义货币供应量增加的因素是私人信贷。目前,尽管欧元区私人信贷依然居高不下,但是美国及英国的私人信贷已经出现放缓。

3、随着新冠疫情逐步受控,金融及经济风险降低,货币流通速度也可能会回升。依据我们的测算,如果今年美国、英国、欧元区货币供应量全年平均增长8%-10%,GDP增长6%-7%,在货币流通速度稳定的情况下,这些国家的通胀水平将与央行目标基本一致。但是,一旦货币流通速度升高哪怕是几个百分点,这些国家的通胀可能会冲到5%的水平。

正 文

CGGT,CHINA GOING GLOBAL THINKTANK

央行大放水

近期,通胀成为了市场热词。长期通胀预期抬头甚至带来了包括政府债券收益率攀升在内的一系列连锁反应。

究其成因,除了有全球经济前景向好、原油等大宗商品价格飙升、供应链中断、集装箱运输成本上升等因素推动之外,还有一个影响因素就是市场对发达经济体货币放水存在的普遍担忧。我们也留意到,当前美国、英国、欧元区的六个月广义货币供应量年化增长仍维持在10%的高位。

主要发达经济体广义货币供应量

造成货币量快速增长的主要原因是这些国家及地区的央行实施了量化宽松,通过进行大规模资产收购,向市场释放了大量的流动性。截至到2020年年底,美国、英国、欧元区货币量的增加,有70-80%是由央行收购资产贡献的。

美国、英国、欧元区央行大规模收购资产使货币供应量上升

我们预计上述央行的资产收购步伐会在今年相对放缓,但仍将使得广义货币供应量增加4到7个百分点。

信贷增长放缓,但仍落后央行步伐

另一个可导致广义货币供应量增加的因素是私人信贷。目前,尽管欧元区私人信贷依然居高不下,但是美国及英国的私人信贷已经出现放缓。

从需求端来看,总体而言,当前企业对信贷的需求不强,一定程度上限制了广义货币供应量增长。在供应端,银行收紧信贷标准,也会导致货币供应量进一步受限。但是,我们认为目前的情况跟2008年金融危机后出现的信贷紧缩是不同的。

首先,尽管美国曾在去年几个季度收紧信贷标准,但目前已重新放宽。可以说,这波信贷紧缩已经结束。其次,主要发达经济体的信贷紧缩程度实际上弱于金融危机时期。目前英国和日本的银行贷款标准已有些许放宽。而尽管欧元区的信贷标准仍在收紧,但也没有2007-2008年期间那么严格。再次,当前银行不像在金融危机期间那样存在大量坏帐,也不需要面对配置资金及流动性资产的政策压力,主观上不需要大幅收紧信贷。

美国曾在去年收紧信贷标准,但目前已重新放宽

总体来说,私人信贷增长已经开始放缓,但是私人信贷的相对减少仍不足以抵消央行向市场注入的流动性。且各国的经济复苏可能还会推动私人信贷再次走高。

综合当前各国央行放水和私人信贷的增长情况,我们预测今年全球货币供应量将继续增长。从2020年四季度到2021年四季度,美国、英国、欧元区的广义货币供应量增长可能会达到双位数。

2021年货币供应量将继续增长

应关注货币流通速度

最后,我们还想谈谈货币流通速度。

1976年诺贝尔经济学奖得主、货币数量论代表人物弗里德曼曾指出:“通胀在任何时候,任何地方都是货币现象”。货币数量论的重要公式是MV=PY,即货币供给(M)乘以货币流通速度(V)等于价格水平(P)乘以经济产出量(Y)。

以这个公式来分析2020年的情况,我们看到,尽管广义货币供应量在去年因出现大量企业预防性借贷而大幅上升,但由于各国央行进行了恰到好处的流动性政策调整,控制住了货币流通速度,货币量增加没有引发通胀。

金融危机后也有类似的情况。在2008年之后的几年,由于货币流通速度持续下降,货币放水并没有引发高通胀。

如果这个模式持续,那么当前各国的货币宽松或许不会是一个太大的问题。

但是,现实未必会尽如人意。

美国:货币流通速度及经济政策不确定性

首先,尽管当前储蓄水平升高,但是随着经济重开,消费限制逐步解除,这些储蓄可能会继续转化为支出,推高货币流通速度。

其次,随着新冠疫情逐步受控,金融及经济风险降低,货币流通速度也可能会回升。

依据我们的测算,如果今年美国、英国、欧元区货币供应量全年平均增长8%-10%,GDP增长6%-7%,在货币流通速度稳定的情况下,这些国家的通胀水平将与央行目标基本一致。但是,一旦货币流通速度升高哪怕是几个百分点,这些国家的通胀可能会冲到5%的水平。

在全球经济复苏及各国出台大规模经济刺激政策的背景下,通胀的确存在上行风险。我们认为全球央行将在未来几个季度密切关注与通胀相关的风险指标,部分央行还有可能在明年收紧流动性。

,