光伏竞价大幕的正式拉开,意味着组件企业抢占市场、赢得利润就必须在技术提升、成本控制等方面做足准备。来自应用端的压力使得近年来电池组件技术的提效明显增速,从SNEC 2019各组件企业展出的组件可以看出,半片基本已经成为组件的标配。相较于2018年,叠瓦组件的展出数量也有了明显增多,光伏們粗略统计了一下,约有十余家组件企业展出了叠瓦产品。

SNEC 2019部分企业叠瓦组件盘点

在追求高效的市场背景下,叠瓦正成为组件企业着重布局的技术之一。据光伏們了解,尽管不少企业已有相关产品展出,但并不是是所有企业都已掌握了叠瓦产品的核心生产技术,包括在良率等处理方法上的成熟度也有所差异。种种原因导致叠瓦在国内的产能布局、核心工艺以及技术前景方面依然存在争议。

叠瓦的“困扰”:多企业布局,产能落地有限

“叠瓦技术还是很受欢迎的”,赛拉弗总经理李纲告诉光伏們,叠瓦组件相对传统组件更高效,这可以摊销掉企业一定的成本支出。

“以日本为例,组件价格占到其市场成本的25-30%,所以如果组件效率提升15%,支架、人工等辅助费用就会相应下降15%,那么对于企业来讲节省了很大一笔开支。”李纲算了一笔账。

东方环晟相关人士也持相同观点,他表示,2017-2018年随着东方环晟相继签订领跑者项目和5大订单之后,叠瓦组件市场逐步发热,越来越多企业选择入局。

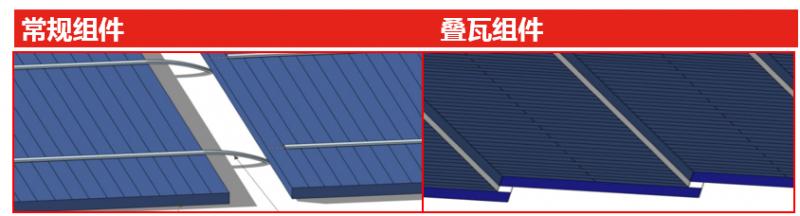

目前,隆基、协鑫、正泰、阿特斯、东方日升等企业都已布局叠瓦组件。叠瓦是业内普遍看好的一种组件封装技术,能助力组件输出功率提高15-25W。

安信电新首席分析师邓永康认为,未来半片、MBB、拼片、叠瓦等技术对于提高组件效率有明显助益,所以叠瓦技术未来有望成为组件端的主流增效技术,与电池端的高效技术叠加,共同提升光伏发电的竞争力应用前景非常广阔。

尽管多家企业都看好并且已经试水叠瓦技术,但现实产能落地情况并不乐观。PV Infolink预计叠瓦的现有产能约为3GW,2019年可能有有8GW的叠瓦产能扩张,但实际产出有限。

据光伏們了解,东方环晟将于今年下半年开始启动扩产计划,赛拉弗今年国内产能计划为300MW,目前这两家企业的叠瓦组件主供海外市场;隆基的叠瓦组件产能维持在2.5GW,主要面向国内铜川、渭南两个领跑者基地,国外则集中在较高端的屋顶光伏市场。而其他组件企业还未有叠瓦产能规模化量产数据的公开。

一位券商研究员谈了自己的看法,叠瓦现有的专利问题,所以还判断不清上量的速度,目前来看还是有争议的。

门槛:核心技术与专利的双重限制

最主要的争议是在专利保护方面。

据了解,叠瓦专利分为设计专利和工艺专利,设计专利主要由日本的信越持有,现在已经过期。而SunPower和Solaria两家企业掌握着核心的工艺专利。

邓永康向光伏們介绍,目前国内持有工艺专利的企业有东方环晟、赛拉弗和协鑫,其中东方环晟和赛拉弗分别由SunPower和Solaria授权,而协鑫的专利则是通过收购Sunedison的专利和Solaria的授权得来,并且协鑫在澳大利亚也有自己的叠瓦专利。

因SunPower在国内没有获得专利许可,实际上,企业可以在国内使用其专利,但也存在隐患。邓永康表示,国内组件企业可以使用SunPower专利生产组件,但产品只能在国内销售,不能进入海外市场,同时,使用专利的企业也存在后续风险,比如Sunpower拿到国内的专利许可等。

一位业内人士表示了同样的担忧,虽然各家企业都声称拥有专利,也推出了自己的版型,但核心专利不在自己手上,推产品时还是比较谨慎。

同时,上述券商研究员也指出,叠瓦市场仍需观望。由于SunPower和Solaria两家企业掌握的工艺专利集中在制造工艺流程、电池片网版、排布方式以及组件结构差异等方面,虽然其他企业可以通过改变电池片排布方式等方法生产叠瓦组件,但目前来看SunPower的叠瓦组件在性价比等方面都是最优的。

如此看来,国内涉足叠瓦的企业一方面有专利保护的顾虑,又存在产品无法出口国外的风险,另一方面为规避专利带来的核心工艺改变又使得产品的竞争力抵不过SunPower等企业,所以,产能落地就成为现实问题。

但也有不同的选择,光伏們了解到,隆基乐叶滁州2.5GW叠瓦产能已于上半年投产。该公司高级产品经理王谭东告诉光伏們,虽然SunPower、Solaria的叠瓦专利覆盖面较广泛,但仍然可以通过改变叠瓦工艺顺序排列、外观设计等方式来规避专利问题。并且,隆基目前是国内拥有叠瓦技术专利的最多企业。

此外,叠瓦组件成本相对较高也是问题之一。以隆基为例,叠瓦技术能大大提高效率,但成本也随之上升。据隆基乐叶产品总监王梦松此前介绍,隆基HI-MO 4双面半片组件转换效率为19.3%,72片组件功率为420-430W,如果采用叠瓦技术,效率可达到20.2%,功率可达450W,但相应成本也会升高,每瓦成本将提升0.1-0.2元。

同时也有行业人士表示,叠瓦的良品率、国产导电胶的可靠性等还需要进一步提升。PV InfoLink此前也分析指出,叠瓦技术成熟度还需时间发酵,长期可靠性也尚待时间验证。预计2019-2020年叠瓦技术会更加成熟,在这段时间里叠瓦组件还需要一些时间酝酿。

事实上,因叠瓦生产工艺较为复杂,也对企业提出了较高的要求。目前,尽管有不少企业推出了叠瓦产品,但并不是所有企业都已经掌握了叠瓦产品的核心技术。

在组件提效路上,叠瓦的优异性能正逐渐被市场认可,据光伏們了解,东方环晟与赛拉弗今年的海外市场订单较为饱满,但国内市场受限于价格因素还未获得明显突破。

一方面因为核心工艺、专利等限制,不少企业还没有大规模投资量产;另一方面,叠瓦仍面临价格高的门槛,这在竞价时代显然不具备多少吸引力,而更多的企业参与进来分摊成本或可以进一步提升叠瓦技术的性价比。毕竟,新技术的“前景”,市场才是最终的裁决者。

,