2020年全球公共卫生事件对于乙二醇/二乙二醇丁醚发展所带来影响深远,行业货源供应流向、需求变化、原料成本变动、行业参与者等等都发生了较大变化,极端行情下,昔日明星产品风光不在,2020年中国乙二醇/二乙二醇丁醚上半年创下历史最低价格。从下半年运行角度来看,中国乙二醇/二乙二醇丁醚市场机遇与挑战并存,卓创也将进行多维度解读。

价格回顾篇:突发利好提振有限 上半年价格整体弱势

2020年上半年华东乙二醇丁醚散水现金均价参考7222元/吨,同比下跌12.34%,华南乙二醇丁醚散水现金均价参考7383元/吨,同比下跌13.31%。上半年价格高点发生在1月份初,散水现金价格在8300元/吨,价格低点发生在5月上旬,散水现金价格在6200元/吨,价差2100元/吨左右。

2020年上半年,除部分突发利好提振外,中国乙二醇丁醚市场整体走势下行,具体来看,2020年一季度中国乙二醇丁醚市场稳中下行,一月得益于市场商谈价格低位,触及7800元/吨,且春节前备货节奏良好,卖方出货顺畅,市场商谈价格微幅上扬,多数业者看好年后市场,但二月公共卫生事件影响力度突出,买卖双方延期返岗,物流基本停运,市场交投恢复缓慢,市场几无成交,其中二月中国乙二醇/二乙二醇丁醚整体需求仅为1.08万吨左右,同比去年减少47.12%。三月市场稍有恢复,且韩国主力进口外商装置发生突发事件,中国台湾及马来西亚装置检修,三者进口占比达45%左右,来自进口方面的减量预期一定程度刺激下游采购心态,卖方出货节奏有所好转,但阶段性采购之后,下游需求被提前透支,市场交投回归清净,卖方前期到港库存消化困难,叠加原料面利空,市场价格开始滑落。

四月丙烯-正丁醇产业链价格大涨,德纳工厂成本承压,报盘大涨,另港口新船到港稀少,进口商报盘心态好转,国内商谈价格止跌反弹,但由图一中不难看出,突发性炒作事件已经不能长久支撑价格稳定,随着成本支撑减弱,中国乙二醇丁醚市场回归弱势。5-6月份来看,中国乙二醇丁醚市场表现纠结,成本与供需面博弈现象愈发激烈,市场商谈价格区间内窄幅波动。

供需面:需求疲态,国产与进口竞争愈演愈烈

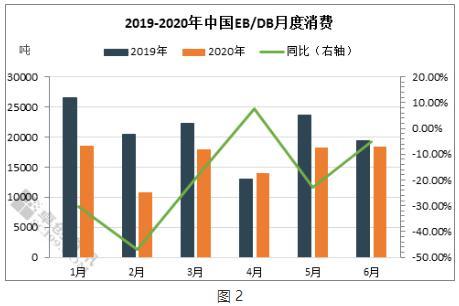

2020年1-6月份,中国乙二醇/二乙二醇丁醚下游消费量在9.79万吨左右,同比去年下滑21.77%,以下游最大消费领域涂料行业进行具体分析。

从涂料终端表现来看,2020年1季度房屋新开工面积28203万平方米,同比下降27.2%,其中住宅新开工面积20799万平方米,下降26.9%,房屋竣工面积15557万平方米,下降15.8%,住宅竣工面积10928万平方米,下降16.2%,另商品房销售面积21978万平方米,同比下降26.3%。船舶工业来看1~5月份,全国造船完工1332万载重吨,同比下降20%。承接新船订单1158万载重吨,同比下降1.2%。汽车产业来看,2020年1-5月汽车累计生产571.1万辆,同比去年下滑30.0%,产量减少245万吨。另2020年一季度月中国涂料贸易逆差为14945万美元,同比增长15.6%,涂料内需减弱及进出口贸易逆差加大,来自涂料行业方面采购力度减弱,据卓创统计,2020年1季度中国乙二醇/二乙二醇丁醚在涂料行业用量减少1.53万吨左右,因二季度涂料行业数据尚未完全更新,据卓创预测,2020年上半年中国乙二醇/二乙二醇丁醚在涂料行业用量减少约1.75万吨左右。

需求疲弱下,供应面表现如何?据卓创统计,2020年上半年,中国乙二醇/二乙二醇丁醚市场进口总量在8.74万吨左右,(6月进口为卓创估算),同比去年上涨6.38%,国内产量在2.54万吨左右,同比去年下跌3.78%,上半年,欧美、东南亚等区域需求减淡,部分外商出口集中流向中国,2020年上半年中国进口依存度在69%-87%,进口压力集中体现,供需失衡局面显现。

从进口来源国家及地区来看,除沙特略有减量外,其余外商进口皆有增量,沙特阿拉伯进口总量在4万吨左右,同比去年下跌7.23%,韩国进口总量在2.22万吨左右,同比上涨19.41%,马来西亚进口总量在1.54万吨左右,同比去年上涨22.41%,台湾省进口总量在0.74万吨左右,同比去年上涨14.61%。

2020年上半年供需面失衡直接导致行业价格创造历史低位,同时供需面失衡下,行业对于市场参与者要求也更加严格,游资获利基本被市场淘汰,要求业者有更加完整的采购渠道-销售渠道-以及空间较足的资金操作,上篇到此也就基本结束,下篇我们将针对行业获利、业者参市要求、下半年热点事件,行业如何运行进行具体分析。

,