网络图片:信托

几月前,我跟领导参加某高校商学院毕业生就业宣讲,现场问台下商科出身的准毕业生们,我国金融体系有哪些?很多学生都答不全,再问各金融行业资产管理规模排名如何?更是没人回答正确。

别说这些专业科班生不知道“金融体系里包含信托”,甚至一些从事金融十几年的专业人士,也道不出信托具体是什么?在金融体系定位如何?风险控制如何?收益如何?与银行理财关系如何?

近期看到一些信托公司发布“延期兑付”公告,很多外行自媒体就把它与“爆雷”联系在一起吸引眼球,而此时作为投资者该如何选择信托?这篇文章将为你详细解读,看完就懂。

1、 什么是信托?在我国发展历程如何? 2、 信托产品在金融体系中定位如何?听说信托牌照稀缺且珍贵,到底多贵? 3、 信托产品与理财产品主要区别在哪?两者收益相差一半,为什么你从来没听过信托? 4、 信托产品收益高还稳健,凭什么? 5、 频频“延期兑付”的信托是不是“爆雷”了,你该如何选择?

一、什么是信托?在我国发展历程如何?有这样一个小故事:在美国纽约哈德逊河畔,曼哈顿上城的Riverside大道北122街,离美国18届总统格兰特陵墓不到100米处,有一座孩子的坟墓,墓旁的一块木牌上这样记载着:

"1797年,一个年仅5岁的孩子不幸坠崖身亡,孩子的父母悲痛欲绝,便在落崖处给孩子修建了一座坟墓。后因家道衰落,这位父亲不得不转让这片土地,他对新主人提出了一个特殊要求:把孩子坟墓作为土地的一部分永远保留"

新主人同意了这个条件,并把它写进了契约合同中。100年过去后,这片土地辗转卖过多少次,孩子的名字早已被世人遗忘,无从查考,但孩子的坟墓仍然留着。1897年,这块土地被选为美国总统格兰特将军的陵园,因为契约,政府不仅没把孩子的坟墓迁移走,而且还把孩子的墓地重新予以修建,让他和总统永远毗邻而居,直到今天。 这份延续了200年的"契约"揭示的就是一个简单的道理:承诺了,就一定要做到。这个"契约精神"就是“信托”的本质含义。

电影《三国演义》

电视剧《三国演义》白帝城托孤的故事:刘备在与东吴的大战失败后,在白帝城病危,将诸葛亮招到白帝城,将儿子也就是后主刘禅托付给诸葛亮,只凭彼此的一个约定,就可以把一个国家交付。这其实也是一种简易的信托。

回到财富范畴,信托顾名思义"受人之托,代人理财"。

信托业在我国发展,从整个历程来看,它经历了从野蛮生长到规范成长这一过程。

1979年10月:中国第一家信托公司--中国国际信托投资公司(如今的"中信集团")成立 1982年底:全国各类信托机构数量达到620多家。 1988年高峰期:全国信托机构数量达到上千家。

信托业的发展历程

在信托行业盲目发展的同时,我国监管层进行了六次严厉整顿,大量信托公司相继被清理出局。如今,当我在高德地图上搜"信托"二字时跳出:"桂林市信托投资公司撤销清算组",算是留下了当年清理信托业的痕迹。自2007年第六次清理后,银监会不再新批信托公司牌照。截至目前我国31个省,只有四个省没有信托牌照,分别是新疆、宁夏、海南和广西(很不幸,当时清理,一家信托也没有留下)

2019年是信托业发展的第40年,如今剩下这68家信托公司,可谓经历"改革开放""历史磨难"后千里挑一,获得监管层钦点认可的"幸存"者。且

网络图片:幸存者

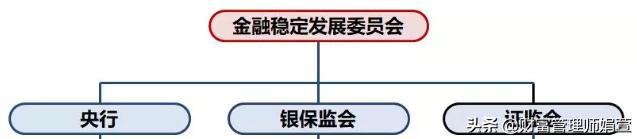

二、信托产品在金融体系中定位如何?听说信托牌照稀缺且珍贵,到底多贵?做金融也好,做投资也罢,一定要了解一个常识性问题:我们所投产品的发行机构有没有人管,由谁管?

目前我国的金融监管体系非常庞大,简单梳理一下还是清晰。

首先是大BOSS:国务院金融稳定发展委员会(简称"金稳会")。

2017年11月,经党中央、国务院批准成立国务院金稳会。前三个字就体现出了它的身份地位之特殊,金稳会的规格达到副国级。金稳会手下有三个金融监管机构(简称"一行两会")(2018年之前是"一行三会"银监会、保监会、证监会;2018年3月银监会同保监会合并,简称银保监会。)

一行两会

"一行"指央行,它有个亲切的名字"央妈"。

"两会"指银保监会和证监会,银保监会主管银行业、信托业、保险业,证监会管证券业,因此信托、银行、保险、证券被称为我国金融业的"四大支柱"。

根据数据显示,2018年底,四大金融业资产规模分别为:

1、全国68家信托公司受托资产为22.70万亿(中国信托业协会数据) 2、银行银行理财产品存续余额22.04万亿(指非保本浮动收益型,中国理财网数据) 3、保险资产管理规模达到15.56万亿元(中国保险资产管理业协会数据) 4、券商资管规模达到13.4万亿元 (中国证券投资基金业协会数据)

从数据可看出:信托业已从历年资产规模"老二"晋升为“老大”的巨无霸地位,银行业、保险业、证券业排列其后,这是信托业在四大金融行业的定位。

至于合法性:信托业的法律规章简称为"一法三规",一个基本法《中华人民共和国信托法》,三个部门规章:《信托公司管理办法》、《信托公司净资本管理办法》、《集合资金信托计划管理办法》。

具体专业方面:我们知道银行主要从事存贷款业务,利润来自存贷利差。但是信托是专业从事项目挖掘投资、风控业务,从事财富管理业务,它投资范围广泛,是目前唯一准许同时在货币、债券、股票、信贷和实业领域投资的正规持牌金融机构。

说到牌照稀缺,相比较其他持牌金融机构,目前全国有接近4600家银行、220余家保险公司,111家证券公司,但有且仅有68家信托公司(2007年之后至今停发),牌照不仅稀缺,从监管角度而言,对它的要求更加严格。

正因为信托公司是唯一横贯货币市场、资本市场和实业投资领域进行经营的金融机构,相当于"全金融牌照",且法律制度赋予信托功能多样性和运用灵活性,更凸显了信托牌照的价值。

具体值多少钱呢?

说个案例吧!2015年,浦发银行为收购上海国际信托牌照花费164亿元,据说这是上海国资委为打造浦发银行的金融全牌照做的内部整合,试想,如果在金融市场,收购一块金融牌照得需要多少钱?大家尽情脑洞大开吧!

网络图片:上海国际信托

三、信托产品与理财产品主要区别在哪?两者收益相差近一半,为什么你从来没听过信托?上文我们提到因为信托是唯一横贯货币市场、资本市场和实业投资领域进行经营的金融机构,它的投资方式多样,既可以贷款、投资、出租、出售及同业拆放等多种方式进行组合投资,同时还可以视市场行情的变化,及时在市场之间灵活调整,使其在规避单个市场系统性风险的同时,又能分享多个市场的获利机会。

金融机构可投资范围对比

因此,信托产品能获较高收益。它经常被称为富人的"定期存款",因为其收益水平其收益是银行一年定存的好几倍,收益稳定在在7%-9%左右,已经成为高端客户最青睐的理财方式之一。

我们知道,近年来,银行理财平均预期收益率最高值在2018年2月达到4.93%,最后一路连降17个月,到今年7月跌至4.16%,根据这周最新数据显示,8月第一周平均收益率为4.14%,而第二周则降至4.11%。从期限来看,银行理财的选择性会比较多,短的有7日-30天,长的有180-360天。

而信托产品,据最新数据,2019年6月平均预期收益为8.07%,其中12个月平均收益7.94%,24个月收益8.6%,从期限上,信托以1-2年期为主,平均期限1.81年。相较银行理财收益率有明显优势。

主要区别,除了收益相差较大,发行主体不同:一个是银行发行的,一个是信托机构发行的。这里介绍一个最主要的区别:“厂商”与“经销商”的区别

首先,信托和银行同属银保监会的监管,都属于监管部门大力监管严控风险的对象。

其次,信托产品是银行理财最青睐的投资标的,保守估计接近1/3的信托资产来源于银行理财资金;当银行在购买了信托产品之后,会拆分成不同期限、不同资金份额以满足银行不同客户的需求(当然产品的收益银行会再卡一道),银行理财的主要优势是期限的便利性,但这一优势正在被信托产品渗透,也逐渐出现了短期的信托产品,收益均高于同期银行。

因此投资于信托产品的每一份资金的性价比相较于银行理财产品来说更高。

(如上图某银行私行理财产品说明书)

所以,更形象一些来说,信托就像是“厂家”,银行就像是“经销商”。

说了这么多,可能会有朋友觉得,信托收益比银行高这么多,为什么你从来都没有听说过呢?

首先:投资门槛高,信托单笔投资金额不少于100万元,而且自然人投资者数量有限制,目前规定单个信托计划不得超过50人。但单笔300万以上的自然投资者数量不受限制。

其次:对投资者的要求高,只能面向合格投资者推介(指具备相应风险识别能力和风险承受能力,投资与单只理财产品不低于一定金额且符合特定条件的投资者),且不得公开宣称。

再有就是信托机构少,据统计,全国68家信托公司,从业人员2万左右,且分布极不均匀。基本分布在沿海和内陆省会城市,且基本在一线、二线城市居多,四线、五线城市很多人都没听过。对于当地没有信托公司的那些投资者,估计更没听。如今随着互联网信息发达,才慢慢被更多人知道,但即便如此,还是很多人达不到信托的投资门槛,不符合投资者标准,说白了是因为贫穷限制,所以还是努力搬砖赚钱吧!¥#@

当然,如果你已经达到门槛了,那么恭喜你,你的投资组合又多了一个选择。

四、信托产品收益高还稳健,凭什么?首先:专业的投资风控。信托公司作为四大金融行业中主要负责财富管理和投资的机构。信托公司采用多种手段对投资项目进行风险管理(有融资方或第三方提供保证金,股票质押,大股东、融资方或第三方回购,第三方担保,其他不动产抵押,应收账款质押等)

其次:交易结构的灵活性。信托产品可以进行结构化设计:利用优先受益人(投资人)和劣后受益人(受托人)的结构设计,合理捆绑、分担受益人和受托人的投资风险。什么意思呢?如果有结构化设计,在发生风险时,可以劣后受益人(受托人)的本金来保障优先受益人的本金与收益。在产品到期分配时,信托计划财产首先用于分配优先受益人的本金与收益,剩余的信托计划财产才向次级受益人进行分配。

再有:信托资产具有独立性。根据《信托法》规定:信托资产具有独立性,人们的财产一旦经过合法的信托形式,便不受委托人、受托人以及受益人的债务人追索,不能抵债不能被清算,具有债务隔离功能。即使信托投资公司出现破产,信托财产还可以完整地交由其他信托投资公司继续管理。因此,在法律上最大限度地保护了信托财产的独立与安全。

最后,风险情况与银行相比:2011年以来商业银行不良贷款率开始明显上升,随后在2%附近徘徊。根据数据显示,2018年末,商业金融机构不良贷款余额2万亿,不良率为1.89%;而信托业,根据信托业协会数据显示,截至2018年4季度末信托行业风险项目规模为2221.89亿,资产风险率是0.98%

商业银行金融机构不良贷款规模及不良贷款率

也就是说,信托业的风险资产规模与资产总规模余额的比值不足1%,不到银行业的1/2,甚至一些优秀的信托机构不良率达到了0(具体有哪些,投资者可以上度娘查询),这就足以说明信托比银行的风险管理能力更强,信托产品相比银行理财产品更稳健。

此外,还有一个值得信托业骄傲的就是:信托业保障基金,我们称之为“定海神针”

我们知道今年5月24日,发生了一起银行业打破刚兑的标志性事件--央行接管包商银行。这件事表明未来金融将真正回归到项目本身,且对整个行业的专业度也要求越来越高。同一天2019年5月24日,央行登记注册存款保险基金管理有限公司,注册资金本100亿元,由投保银行缴纳,以保护4588家银行,杜绝金融系统风险发生,目前余额800亿。

同比,信托业的保障基金--中国信托业保障基金有限责任公司由信托业协会联合13家经营稳健、实力雄厚的信托公司出资成立,于2015年1月16日成立,当时注册资本基金115亿人民币,由信托公司缴纳保护68家信托公司,以此防范信托业的系统风险,目前余额1500亿。

同时根据《信托业保障基金管理办法》规定,凡出现信托公司资不抵债,破产,被责令关闭、撤销,资金周转困难的,可申请使用保障基金。

我们设想最坏结果发生,即发生金融系统风险,1500万信托业保障基金将用来保护68家信托公司的投资人;800亿存款保险基金保障4588家银行的投资人,这样对比,哪个产品的风险性小呢?当然,这只是我们的假设。基于牌照的稀缺与来之不易,截止目前没有任何一家信托公司使用过信托保障基金。

五、频频“延期兑付”的信托是不是“爆雷”了?你该如何选择??首先:信托是稳健靠谱的,但信托靠谱不等于信托没有风险和"保本保息",投资者购买信托产品也还要“优等生中选学霸”。

网络图片:学霸

其次:延期兑付≠爆雷

在今天的资本市场,可能没有什么消息比"爆雷"还要刺激公众眼球了,尤其是信托爆雷这种惊悚消息。因为2018年的P2P"爆雷"潮,不少投资者对于"延期支付"神经紧张,一看到一些信托公司发出延期公告,就开始焦虑,心惊肉跳,也难怪现在很多自媒体都喜欢贩卖焦虑来吸粉。

从上文我们提到了,信托投资的风控是非常严格的,从立项、尽调、设计、过会、发行等等层层风控,信托延期兑付只说明产品底层的融资人第一还款来源--现金流出现短缺,在这情况下,信托公司就需要处置资产来兑付,毕竟卖楼卖地不像卖白菜一样马上就交易,信托公司处理资产需要时间,也正为如此,不少信托产品都会在合同里就约定延期条款——在一定的条件下,受托人有权延长信托合同一定时间,这也是为什么信托的投资者要求是"具备相应风险识别能力和风险承担能力"的合格投资者群体的原因。

而P2P爆雷,则是P2P打着互联网金融的旗号,在没有任何金融牌照,也没有严格风控措施的情况下,违反了相关金融监管规定,做着线下金融理财的业务,典型的民间集资乱放高利贷,属于一种非法集资、庞氏骗局的活动。2018年监管趋严,很多网贷机构出现资金量断裂就跑路,或者实控人失联,造成投资者血本无归的现象。

2018年资管新规提出的"脱虚向实",金融回归本源,打破资金池和通道业务,对信托公司发挥主动管理能力与风控能力建设提出更高的专业要求,因此投资者在选择信托产品时,尽量倾向选择主动管理类型的信托产品。为什么呢?

主动管理型信托是指"信托公司作为受托人,在信托管理过程中发挥主导性作用,在尽职调查、产品设计、项目决策和后期管理等方面发挥决定性作用并承担主要管理责任的营业性信托业务,在这里,信托公司既是受托人又是融资主体。信托公司作为融资主体有两大优势:

优势一:主动管理型信托责任更明确。《信托法》明确规定:信托公司因主动管理不善导致信托亏损,信托公司是要付全责的。所有主动管理型项目在任何一类信托项目里面,它的受重视程度是最高的。

同时依据2014年银监会发布的《关于信托公司风险监管的指导意见》中指出信托公司在出现流动性风险时,信托公司或其股东需要对于流动性给予支持。

优势二:信托公司即是融资主体,抗风险能力更强 。主动管理型项目的融资主体就是信托公司,而信托公司股东大多都是央企,国企,地方政府或者大型的金融机构,所以信托公司作为融资主体比任何一家实体企业都更具实力,抗风险能力也更强。

六、写在最后

身边很多朋友对信托产品不了解,尤其看到今年以来一些“延期兑付”公告,就马上与“爆雷”联系在一起,该文内容比较多,我觉得算是深度长文。内容上从信托的概念、发展历程、金融市场的定位、与银行理财的区别、风险管理以及结合当下的热点信息 方面进行分析,在当前监管趋严的背景下,也提醒投资者在选择信托产品尽量选择主动管理能力强,抗风险能力强、增信措施强的信托公司。当然,信托稳健,并不代表“保本保息”,“投资者必须是合格投资者”这一要求,也是资管新规能打破刚兑的前提

近年来,上市公司购买理财产品时也很青睐信托产品,像西部矿业、恒生电子、微光股份等等,他们也很喜欢购买主动管理比较强的信托产品,投资者可以自行查询公司公告进行了解。前几天,68家信托机构发布了2019年上半年年报,一些表现优秀的主动管理能力强的信托机构也可谓出类拔萃,投资者也可以参考。

专业有价,原创不易,希望长文对投资者有帮助。

,