各大集团2022年第一季度财报相继披露,三巨头(锦江、华住、首旅如家)尤其引人瞩目,在疫情大背景下,艰难的第一季度也显示了今年艰难的开端,虽然可以预见的是第二季度将是历史冰点,但我们还是要回归行业,从酒店集团发展的角度,分析各大集团的未来潜力和发展。

01

格局化下的巨头现状

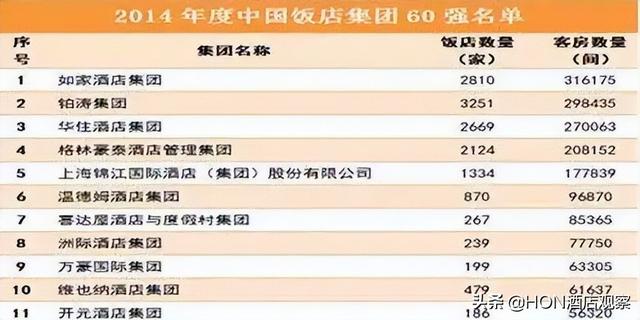

从2018年之后,各大集团逐步完成兼并攻伐,国内酒店行业逐步形成“三巨头”局面,上海锦江、华住、首旅如家都通过自身发展与并购成为巨无霸企业,旗下门店逐步超过五千家,形成了特殊的三巨头关系。

从目前总体数据显示,开业门店及筹备门店拉锯逐步增大,其中锦江首次进入万家俱乐部。华住开业门店 签约门店也突破万家,而首旅如家虽说差距不大,但在中高端酒店板块略显失落。我们从以上表可以看出,中档及以上门店华住和锦江占比均远高于首旅如家,中高端占比仅为23%。

在过去一年,锦江开业数近1800家,净开业数为1207家,剩余500家无需多言,应该算解约或者退出系列里。而首旅如家去年新开数据远高于锦江和华住。在我们翻开去年的数据发现,其中这里面轻加盟模式门店954家,占比67.3%。轻加盟模式主要适用于首旅如家旗下的云系列品牌和华驿品牌,这两个系列有些类似于早期的OYO模式,就是贴牌模式,基本是低端酒店市场。加上今年第一季度的数据,以上清晰的显示了目前三巨头的现状。

02

三巨头靠什么掘金?

随着三大巨头的逐步扩张,在疫情后也逐步凸显实力变化。锦江集团依靠多起大规模并购重组,目前遥遥领先。而华住集团依靠其在经济型和中档品牌的领先优势,逆势赶上,首旅如家目前正在进入一个比较尴尬的境地,就是中高端占比过低,虽然每年依旧高速增长,但大部分门店集中在轻加盟低端贴牌上面,去年中高端酒店增长不到三百家,而目前华住在中高端酒店的储备已经超过经济型,占比达到近60%,首旅如家只有23%,锦江也在半数左右。

从三大集团的发展历史看,基本起步于同时期,依靠经济型酒店起家,并在经济型酒店时期占领一定的市场。而这些经济型品牌也是三大集团主要的拓市工具。锦江和华住目前已经逐步实现中端品牌主力转化的过程,实现多个主力品牌全力进军的时期,而首旅如家在这个过程中略显迟暮,虽说中高端品牌数量不少,但在三巨头的竞争中略显下风。

我们翻开三大巨头品牌矩阵,其中锦江成规模中端品牌有维也纳系、丽枫系,卢浮系,这些已经逐步成了气候,数百家门店的品牌近十个。华住依靠全季酒店、桔子系列酒店在中端市场也拥有强大的竞争力,并且雅高旗下的品牌美居、宜必思也是其强有力的扩展武器。首旅方面在近两年推出建国璞隐等系列,加上凯悦合作的逸扉、加上自身的如家精选、和颐等品牌,失去了第一梯队的竞争。

截止目前,华住旗下拥有12个自主品牌和数十个合作品牌(雅高系、融创系),锦江旗下有29个主力品牌,五大系列(锦江都城、铂涛、维也纳、卢浮、丽笙),首旅如家本身拥有如家系列、和颐系列、建国系列等数十个品牌。每个集团都是能从高端到经济型甚至更低端的全覆盖。

众所周知,锦江依靠并购而成为老大,不然靠自有品牌目前至少被排除在五强之外。华住依靠全季和汉庭在自有品牌里一骑绝尘。首旅如家自2015年重组之后确实是沉寂了两年,当年首旅110亿收购如家集团全部股权成立首旅如家集团,原如家集团ceo孙坚出任首旅如家CEO至今,当年如家酒店的体量根据当时收购时的财报显示为2922家开业酒店,还有三百多家筹建中。到目前并购重组六年后,门店也就翻了一倍,而锦江依靠并购门店已经翻了近十倍,华住门店也增长数倍。可以说,在并购重组开始的那几年,首旅如家错过了最好的发展时期,因为在2016年至2018年首旅如家并没有大的变化。

从2019年,姗姗复出的首旅如家推出多个品牌,包含璞隐等品牌,但失去了最好的一段时期,除了锦江华住的高歌猛进,国内一些新兴品牌也大规模走马圈地,不断蚕食各自的市场,更为关键的是,酒店市场在疫情后进入存量时期,新增减少,开发难度加大,锦江和华住不断砸下重金打造中央渠道体系,目前两者会员都号称过1.8亿,远高于首旅如家的会员存量。

所以我们今天看到,首旅如家虽然年增长还在高速发展,但后劲不足,云系列和华驿品牌占比过高,占大头。这类门店粘性不高,忠实度差,解约率也高。所以在三巨头之争中,首旅如家逐步被锦江和华住远超,或许在不久的将来,国内再无三巨头,只有两级局面出现。

03

规模化之后,集团靠什么生存?

目前国内各大集团还是走马圈地发展为主,但高速发展的红利定会结束,在市场发展红利结束后,酒店集团靠什么盈利?

国内品牌的利润来源很大一部分来自门店增长的加盟费及其他收入,但存量时代进一步深化,前端费用收取难度逐步加大。在完成圈地“运动”后,巨头们要靠什么来维护利润的增长。终归还是要回归运营和品牌持续化经营上面。

未来的酒店巨头收益主要来源三点:

第一是管理费,这是传统玩法,酒店级别越高,收入越高,所以未来拼的是中高端酒店的占比,占比越高,存活率越强。

第二是渠道费用(会员群体),这个是考验品牌客源的输送比例,目前三大巨头都号称依靠自身客源输送都超过50%,其中华住号称部分品牌超过了70%,这部分钱早期是被OTA蚕食了,现在集团渠道费用也将是一个可观的收入来源。我们在锦江酒店的财报中发现,锦江的齐程网络(wehotel)今年第一季度营业收入为5434万,是锦江酒店旗下十个业务公司里唯一盈利的企业。可见未来中央渠道平台的建设和会员规模将是品牌竞争力的核心。

第三块是供应链的收入,原来铂涛体系的盈利大头来自这个,主要体现在新增门店建设上。而华住目前正在实现全中央集采模块化生产,。在进入门店发展缓慢周期后,建立平台化的中央供应中心,也将是集团的核心收入来源之一,毕竟每个集团上万家的体量,消化需求巨大。

所以,在规模建设的同时,平台建设是未来保障集团收益平衡的核心,目前华住集团在中央渠道建设上可谓疯狂,在我们追踪的几家门店里观察,华住的目标是实现门店的全面去OTA化,发扬前台智慧和运营思路,“不放过一个”的思维将每个客人发展为会员的营销模式正在深层次的影响着华住的基层经营者。锦江旗下也在加快平台建设,除了投入巨资建设之外,已经逐步实现了几大集团的会员平台统一化和打通。

04

拿来主义的意义

三巨头通过自身品牌建设之外,都在尝试“拿来主义”,我们把这个归集于对国际品牌的收购,而先忽略国内品牌的并购。

锦江目前拥有的卢浮宫酒店集团和丽笙酒店集团,正是很好的“拿来主义”案例。锦江从2015年并购卢浮后,就在国内发展三个品牌(康柏、郁锦香、凯里亚德),其中凯里亚德目前布局已过百,总数也有几百家,康铂开业筹建门店也在百家,并且早期通过建设锦江卢浮亚洲公司施行共融,也算略有成果。后在收购丽笙酒店集团后,这两年在国内推出丽笙旗下四个品牌(丽亭、丽芮、丽柏、丽怡),部分品牌也一定得到了发展。另外与希尔顿欢朋的联姻,扩大了在中高端市场的占有率。

华住先是入股雅高酒店集团,并且拿到美居、美爵、宜必思等品牌在华的代理权,其中美居和宜必思品牌依靠华住的战车而快速壮大,规模都在百家以上。在这之后又全资收购德意志酒店集团,将其施柏阁酒店引入中国,华住与雅高及德意志的牵手都是剑指国内高端酒店市场,这是季琦的一块心病,就是高端酒店梦想,所以在不断通过整合与资本收购(花间堂)而“死磕”高端酒店,但高端路依旧漫长。

首旅如家其实近两年也没闲着,先是与凯悦酒店合作,推出逸扉品牌,在国内目前有数十家的门店,聘请的是行业“玩咖”,原华住系孙武领衔负责这个品牌,又在去年聘请原温德姆中国区总裁刘晨军成立首旅安诺公司,意欲学华住进军高端市场,目前还没看到这家公司有新的内容出来。值得一提的是,原来首旅旗下的高端品牌如建国饭店这些,是否会拿来装进首旅安诺未可知,毕竟建国系为国企,首旅安诺和刘晨军必须依靠自己的能力拿出几个漂亮的项目才能在这种国企里泛出水花,否则在国企的体制内难有大的作为。

目前三大巨头都在从“拿来主义”中学习到了精髓,也在通过融合及交叉互补形成中外融合的品牌矩阵,逐步在完善自己的品牌王国。

我们标题所说,锦江疯狂在于对新品牌推出速度的热衷。据统计,锦江在2020年就新“造”品牌四个,如暻阁酒店、枫渡酒店等。在2021年新推近五个新品牌,包含“云居”“荟语”等,截止目前,旗下品牌已达40个。据了解,锦江成立的全球创新中心,专门用以新品牌研发,研发出来,ppt交给发展部门去开发,并且能在短期内取得一定的规模,这得益于锦江数量庞大的外包开发团队和特殊的开发轮战模式。

高端市场的竞争,华住目前的布局或许更为完善,先是依靠收购外资,再引进来发展与学习,之后孵化自己的品牌。但目前华住在禧悦品牌建设上个人认为存在一些问题,什么问题呢下次会专门撰稿阐述。锦江本身就是高星起家,但自有高星早已没落,目前高端寄希望于丽笙酒店体系的发展。首旅如家本身有建国系,首旅安诺刘晨军这个板块大概率也会不了了之,没有多大结果,如此再看未来是否会有新的变化。

05

写在最后

三大巨头的竞争已然白热化,各自的实力和局面也基本形成。锦江依靠国有背景和资金实力依旧靠前。华住依靠创始人影响力和强大的产品及渠道建设能力稳扎稳打逐步向上。首旅如家也是国有背景,但逐步落后于锦江和华住,若未来几年未有大的变化,肯定会逐步退出三巨头阵列,后面的第二梯队也在逐步扩大规模,大有后来居上的势头,但我预测,就算几年后有其他集团超越首旅如家,也不会跃升三巨头之列。首旅如家若想紧跟步伐,最大的可能就是出手并购,国企背后的融资能力不容置疑,但因为疫情影响,或许这种可能变小,但我相信,一定会存在这种可能,因为只有如此,首旅如家才能继续稳定的保持在国内巨头之列,第一梯队之列。

市场规模化竞争进入最后的时期,也进入了最困难的时期,加上疫情影响,各大集团都处于亏损的局面。各个中小品牌日子也更加难过,寻求并购的机会增多。未来巨头间的兼并重组会不断上演,其实我很期待首旅如家出手并购某家千店规模集团的消息,因为当下的首旅如家,正如2015年间的锦江,只是时代差错了几年,环境也不可同日而语。而前日曝光的美团碾压如家门店的事件也似乎昭示了首旅如家的弱化,或者高层的能力质疑。

未来可以确定是,强者恒强,竞争也逐步趋于集中于头部品牌,在不确定的未来成为确定的集团。所以,留给首旅如家的时间不多了,不要在轻加盟低端市场浪费时间追求数字赶上,而是着力打造中高端市场,这块国内品牌还有机会,只是难度增加,竞争更加激烈。

只有维护和保持三巨头之争,国内酒店业才有创新的基因,才有前进的动力,也会有发展的前提。未来需要巨头们:重运营、重品牌、重创新、重渠道、轻规模,轻排名。

,