过年之后,小编身边突然涌现出一批提前还贷的人。

· 亲戚家小高,年前有了一笔钱,突然问我如何提前还贷;

· 同事小罗,去年年底约好了去某银行提前还贷,但由于事情耽搁没去得成,现在又来预约提前还贷,本来是去了就能申请下来,现在被告知要到6月份才下来;

· 某银行单总,突然接到朋友电话帮忙张罗怎么“插队”提前还贷。

2023年第一大趋势蔓延,提前还贷成为买房人的“第一计划”。

而现实状况是,银行“出招”,全国多业主提前还贷面临到了“阻碍”,部分银行的APP“下架”了线上预约通道,上演“还钱比借钱还难”!我们也摸底了南京部分银行提前还贷的情况,慢的已经需要等到9月了。

还钱比借钱还难!

“提前还贷”再上热搜

伴随着近期全国多个城市的首套房贷利率下调,有的城市甚至进入了“3”字头时代,这让不少高位站岗的买房人感到了不平衡,于是一阵提前还贷潮正在上演。

杭州的李女士8年前以5.5%的利率,贷款近300万购入了一套学区房,今年李女士凑了120万元打算将尾款全部还清,然而打了十几个电话、特地跑了银行网点、折腾了1个多月之后,还是没法顺利还贷,要等到3月份以后。钱放在手里多一天,就意味着多还一天的利息,这也让李女士心有不甘。

其实,这种现象在全国来看,都不是个例。还有一些买房人往年拿了年终奖会将一部分奖金存进银行,或者进行基金、股市或者理财的投资。然而近年来这些投资渠道的收益不佳,有不少人则选择提前还贷,也能减轻一些月供压力。

以纯商贷200万,贷款30年的首套房计算:

利率6.25%:利息2433163.84元;月供12314.34元。

利率4.1%:利息1479028.27元;月供9663.97元。

总利息少了约95万元,月供减少了约2650元。正因为这样的利息差,才让不少买房人将提前还贷提上了日程。

然而买房人的提前还贷计划却面临着重重“艰难险阻”,三个月起步的等待期、银行APP“下架”线上预约通道、有的银行还会视情况收取手续费或补偿金……也难怪买房人会感慨:“办理贷款的时候只要五分钟,提前还贷的时候却要三个月,真就是还钱比借钱还难。”

南京提前还款困难吗?

摸底结果:最慢要等到9月份

目光锁定在南京,南京的房贷利率虽然尚未跌到“4”字头以下,不过相较于去年同期已经有了不少幅度的下调。

目前,南京大多数银行首套房利率在4.1%(LPR-20基点),二套房在4.9%(LPR 60基点)。利率已经非常低了,所以春节后,南京也掀起了一阵提前还贷潮。

那么,南京提前还贷困难吗?对此,我们摸底了南京部分银行的最新情况。

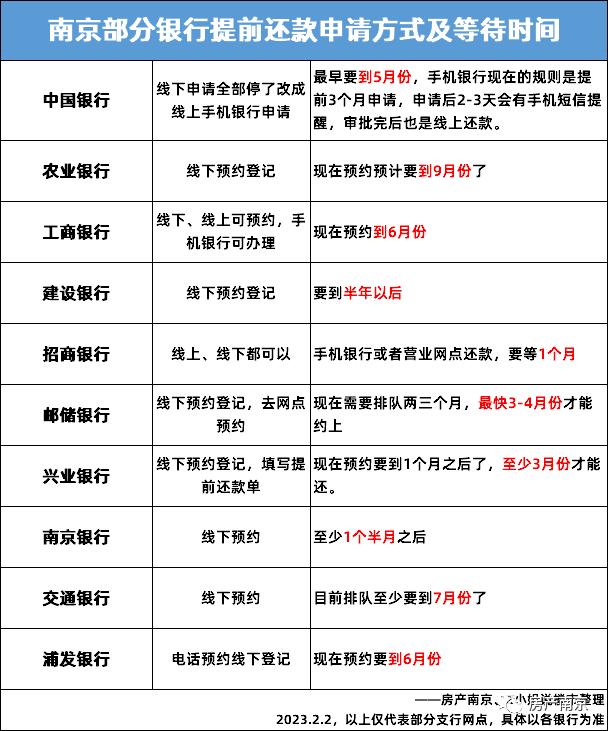

中国银行:最早到5月份。现在线下申请全部停了,改成线上手机银行申请,手机银行现在的规则要提前3个月申请,申请后2-3天会有手机短信提醒,审批完后进行线上还即可;

农业银行:预约要到9月份。现在需要线下预约登记,后期线上正常还即可;

工商银行:预约要到6月份。目前线上、线下可以进行预约,手机银行可办理;

工商银行APP截图

建设银行:预约时间要到半年以后了,可以线下预约登记;

招商银行:要等1个月。线上、线下都可以,手机银行或者营业网点;

邮储银行:现在需要排队两三个月,预计最快3-4月份才能约上。需要线下填单子,带身份证、银行卡,去营业网点预约;

兴业银行:现在预约要到1个月之后,至少3月份才能还。需要线下预约填写提前还款单;

南京银行:至少1个半月之后。需要线下预约;

交通银行:目前排队至少要到7月份。需要线下预约;

浦发银行:现在预约要到6月份。电话预约,线下登记。

根据我们的摸底情况来看,现在办理提前还贷,最快的1个月,最慢要到9月份了,并且不同银行有不同的办理规则,仅有少数银行线上、线下都可以办理。

业内建议:提前还贷要因人而异

未来贷款利率可能还有下调可能

对于近期出现的提前还贷潮其实是可以理解的,这之中有不少是曾经在5字头甚至6字头高位站岗的买房人,但有专家表示,提前还贷也要视具体情况而定。

通常而言,提前还贷可以选择两种方式:一是减少月供,期限不变;二是月供不变,期限缩短。

业内人士建议,如果购房者手上有闲散资金,无法实现更好收益,且未来没有大笔支出,在收入较稳定的情况下,是可以选择提前还贷的。

虽然提前还贷可以节省不少利息的支出,但如果没有足够的现金流或者资金的情况下进行提前还贷,可能会引发个人资金链的断裂。

同时,还有一些买房人也会通过办理经营贷获取资金进行提前还贷,或者将经营贷转为房贷,这样违规利用经营贷的操作方法,会造成违法违约隐患,带来影响个人征信、侵害信息安全等不良影响。

但受到疫情持续影响,不少居民收入大打折扣,持续高位的房贷利率让买房人力不从心,甚至出现了断供的情况。所以,不少购房者也呼吁银行可以降低存量房利率。

对此,业内人士表示:“虽然通过下调存量房贷利率具有一定的现实意义,但从现实操作角度来说,存在一定难度。首先,各个城市目前利率不统一,如果要降,怎么降是个问题,以及可能还要与贷款人签订补充合同。最后,降低存量房利率还可能会影响到银行自身经营的稳定性。”

,