首发:文文大保贝儿

一个能直接联系上公号主的保险自媒体

大家好,我是文文大保贝儿,你的脚后跟部保险博主。

本保险博主,终于要开始2023年的写保险之路了!

2022年年初的时候,我就给自己做了一个规划——以后每年在年初的时候,写一些比较“笼统”的、关于“怎么买保险”的文章。

不涉及产品推荐,只做基础保险知识梳理。

一方面,我可以通过写作,梳理、更新一下自己对于保险的认知;

另外一方面,也方便大家对照文章,重新整理一下自己及家庭的保障内容。

那么,2023年,寿险到底应该怎么选,才能保障最全面?

01

什么是寿险?

寿险,就是“不死不赔”的保险,保障内容非常的简单——

无论是因为疾病还是意外的原因,被保险人发生身故或者全残的时候,就能够获得寿险的赔付。

很多小伙伴看到“寿险”,下意识的想法就是:“我死了这个钱我也花不到啊。晦气,太晦气了!”

确实,钱财身外之物,生不带来死不带去的。

但是我们活在这个世界上,从来都不是孤零零的个体,我们还有父母、爱人、孩子......

寿险不是保障我们自己的保险,而是保障的是我们爱的人。

即使身故了,还能给他们留下一笔可以维持正常生活的钱。

我觉得,能主动给自己买寿险的人,理智又清醒,还充满了悲情的英雄主义:

知道加班不好,还是会加;知道熬夜不好,可是依然会通宵赶项目进度……

知道不好,却不得不做,或许只有对生活了解的足够透彻的人才会明白,寿险“身故赔偿”背后的意义。

这是我们内心的安稳所在。

02

选择寿险,需要关注什么?

选择寿险,最需要关注的五个点就是:

谁应该买、买多少保额、保障期限、能不能买、能不能赔。

(1)谁应该买?

无论是不是家庭经济支柱,我们每一个“上有老下有小”,要养孩子要养老人的年轻人,就都应该给自己买定期寿险。

“家庭经济支柱”当然是很需要寿险的,万一倒下了,整个家庭的经济都会跟着崩溃。

但没有经济来源的家庭主妇、家庭主夫,也是需要寿险的保障的。

只要你认识到身故的风险、规划出合适的受益人,选择了用寿险转移身故给家人带来的经济风险,那就是做了一件正确的事儿。

(2)买多少保额?

寿险的保障作用其实有两点:不留家庭负担,缓解生活压力。

①刚性需求,不留家庭负担

寿险的保额最好能够覆盖家庭负债和可预见的支出,如房贷、车贷、孩子的教育金等等,万一发生不幸,也能做到不给家人留下经济负担。

②弹性需求,缓解生活压力

文文大保贝儿自己的寿险是这么买的——

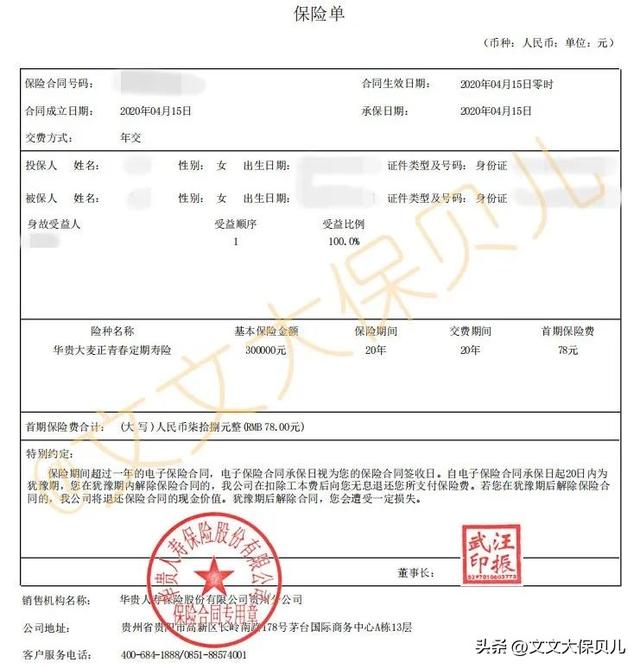

一份是30万保额保障20年:

一份是100万保额保障30年:

买这个30万保额保20年的定期寿险,是因为我有一个贷款20年期的小房子,房贷还剩20多万,这个保单存在的意义,就是保房子;

另外一个100万保额保30年的定期寿险,受益人是我妈妈,如果我真是有个三长两短,能给她留100万养老。

(3)保障期限怎么选?

从保障的时间上分,寿险分为定期寿险、终身寿险两个部分。

定期寿险保障的是到一定的时间,比如保10年、20年、30年,或者保障到60岁、70岁、80岁等等。

终身寿险就简单很多了,就是“保终身”,活多久保多久,100%一定能赔。

具体怎么选,看咱们的保障需求和预算。

如果你想解决的是特定时间之前的身故风险,选择定期寿险;

如果你想解决的是无论什么时候身故都有赔付的风险,选择终身寿险。

定期寿险和终身寿险,只是保障时间不同而已,没有高下之分。

(4)能不能买?

这个问题主要看健康告知和投保须知。

健康告知是评判你的身体情况,投保须知是把关你的职业、收入、最高保额限制等。

不过,寿险产品的话,健康告知和投保要求普遍来说都是非常宽松的。

(5)身故了能不能赔?

保险的“这也不赔,那也不赔”,说的就是保险的“免责条款”。

最宽松的情况下,寿险的免责条款是三条:

稍微“严格”一些的寿险,会有一些其他的限制:

但是文文大保贝儿觉得没什么影响——难道免责条款里不写,我们就可以吸毒、酒驾、无证驾驶了吗?

吸毒犯法、酒驾入刑、无证驾驶更是害人害己,“被保险人故意犯罪”本身也是免责的。

我始终觉得,我们选择一款寿险产品,一定是因为这款产品各方面条件都适合,而不是因为“吸毒能赔”、“酒驾也能赔”。

我不喜欢宣传不正确的价值观,珍爱生命,遵纪守法,从我做起。

03

定期寿险的保障期限怎么选?

“定期寿险的保障期限怎么选?保到什么时候是合适的?”

这道题并没有标准答案,随着每个人的家庭结构、经济情况、个人偏好而变化。

专业上来讲,文文大保贝儿一般会给出三个角度参考:

(1)角度一:负债有多久,就保多久

人走了,债务却不会消失。

所以,选寿险期限的第一个角度,我们看剩余贷款的还款时间。

比如,房贷还有20年,保障期限也可以选20年,就是这么“简单粗暴”。

(2)角度二:孩子什么时候长大,你就保多久

如果说车贷、房贷是刚性负债,养育孩子的支出就是软性负债。

所以期限上,可以以孩子具有独立能力的时间节点作为参考。

可能有的觉得到18岁就行,有的觉得要到30岁,还有很多爸妈要管一辈子。

你想管孩子到多少岁,寿险就保障到多少岁。

同理,对于老人的养老问题,也可以这么考虑。

(3)角度三,什么时候退休,就保到什么时候

定期寿险是保“人万一没了怎么办”的问题,原则上来讲,其实就是保障赚钱的能力。

清华的标准是“为国家健康工作50年”,我觉得我们普通人,在清华的基础上打个8折就可以了,也就是40年。

假设22岁开始工作,那也就是到62岁,那么定期寿险保到60岁前后就差不多了。

综上所述,关于“寿险保多久”的考虑维度,建议大家从“贷款期限”、“孩子长大成人”、“退休”这三个衡量人生责任时期的重要指标之间,选择最长的期限作为定期寿险的保障期限。

实际投保时,先确认需求,再根据实际情况和个人预算做加减法。

04

终身寿险有必要吗?

文文大保贝儿自己的话,对定期寿险或者终身寿险,并没有明显偏好。

在我看来,保额是第一要务,保额确定之后,保障期限只是选择和取舍的问题。

如果你是为了转移英年早逝的身故风险,也希望用较低的保费获得较高的保额保障,那么定期寿险的杠杆更高一些;

如果你需要的是“无论在什么时候身故,都有寿险赔偿”,那么终身寿险的理赔概率是100%,确定性更强。

前段时间我的小伙伴跟我说,再过两年就准备给自己买终身寿险了,保额留着给自己买墓地。

当时听的时候,只当做是笑谈,现在想来越发有道理:为人父母,尽心尽力,怀揣着什么样的心思才会说出这番话呢?

我们对家庭的责任有期限吗?

如果有,那也一定是一辈子。

寿险的存在,是因为我们总想留下些什么,一定要留下些什么。

当我们宣扬定期寿险好的的时候,并不需要苛责终身寿险。

定期寿险很好,终身寿险也很好。

如果寿险真的是充满“爱与责任”的险种,那我们对家庭的爱与责任,可不就是一辈子的事情吗?

这两年文文大保贝儿观察到,相比以前来说,现在的很多朋友已经不那么畏惧谈生死了。

以前,对于生死总认为不吉利,能避开就避开;

现在,对于生死理性占据上风,能提前规划就提前规划。

为什么大家的心态会有这个变化呢?

也许,是见证了人性的恶;也许,是看到了生命的脆弱;也许,是了解到命运的悲剧......

生命脆弱、世事难料,我们能做的,就是提前为爱的人做好规划,无论发生什么风险,都能让他们继续在爱里生活。

无论发生什么,都要继续爱下去。