获取报告请登录未来智库www.vzkoo.com。

一、疫情下欧洲电动汽车持续超预期1.1 虽受疫情影响,欧洲仍为电动汽车发展“新引擎”

我们在 2019 年 11 月率先推出了欧洲电动车专题报告,从政策、供给、 需求全面解读欧洲发展电动化的规划,并从碳排放角度下对 2020-2021 年销量进行测算,梳理出了车企计划推出的电动车以及其核心供应链。 在报告中,我们提出了 2020 年将是全球电动车的放量元年,欧洲市场 成为未来几年的重要亮点。

2020 年疫情冲击下三大电动车市场欧洲最具“韧性”。疫情的爆发无疑 是 2020 年年初的黑天鹅事件,欧洲 4 月份影响最为严重的,各国均采 取了封锁措施。从各国披露的数据看,相比整体车市的销量下滑,欧洲 电动汽车市场呈现出了较强的韧性,且渗透率同比不断提升。我们认为 除了基数原因,更多的是欧洲市场政策的落实和车企推进力度加大。

1.2 反超成为欧洲销量冠军,特斯拉确立全年最强主线

Model 3 持续占据欧洲销量冠军,市场热度不减。1、2 月份由于货船尚 未到港,影响了特斯拉在欧洲的销量。3 月份逐步增加交付后,Model 3 直接跃升至第一,销量增长十分强劲,也侧面反映了前期所累计的大量 订单。4 月份销量持续第一,市场热度依旧不减。从 1-4 月累计数据看, Model 3 仅仅用了两个月的时间,销量反超雷诺 Zoe 成为市场第一,证 明其仍然为欧洲最受欢迎的电动车。

销量首次超越燃油车,成为电动车发展里程碑事件。在 Model 3 持续占 据电动车榜首之际,其销量在部分地区还超过了传统燃油车,成为电动 发展的里程碑事件之一。据 SMMT 数据,Model 3 在英国 4、5 月份的 销量超过传统燃油车,为全市场最畅销的乘用车。据 CNCDA 数据,2020 年一季度 Model 3 在美国加州销量超过本田 Civic 及丰田普锐斯,成为 该地区最畅销的乘用车。

德国工厂建设如期进行,预计在 2021 年中投产 Model Y。据公司 2020 年一季度财报披露,公司最近完成了土地准备阶段,并将在该项目的建 设阶段破土动工。根据目前的进展,公司有望在 2021 年按计划从该工 厂交付第一批 Model Y。

我们预计新车型 Model Y 将再次成为“爆款”车型。特斯拉的电动车 从续航、E/E 构架、热管理、自动驾驶、OTA 等方面仍大幅领先竞争 对手。新推出的 Model Y 瞄准了欧美最畅销、市场空间最大的车型细 分领域(SUV 销量欧洲占比约 42%,美国约 50%),凭借极高的性价比预计将在下半年成为欧美市场新的爆款车型。高吸引力车型以及性价 比持续提升,或将促进特斯拉需求持续旺盛,我们预计供不应求状态长 期存在。

全球工厂恢复生产,我们对全年产销整体中性判断在 50 万辆以上。特 斯拉 20 年一季度总产量 102672 辆,同比 33.10%,环比-2.12%,1 季度 平均周产量 7898 辆,同比 33.10%。总交付 88400 辆,同比 40.28%, 环比-21.14%,超出市场预期。5 月 14 日美国工厂已复工,借助自动化设 备的帮助,我们预计周产能将快速恢复到疫情前水平,叠加前期累计的订 单,我们预计全年产销 48.6-59.2 万辆,同比 28.4%- 59.2%。

1.3 疫情过后电动车销量强劲反弹(略)

5 月各国逐步解禁,车企及供应商陆续复工,电动车销量反弹强劲。自 4 月末,欧洲各国已开始陆续放宽隔离管制,车企及供应商也已陆续复 工,叠加补贴刺激、碳排要求等因素,电动车 5 月份销量环比提升明显。

二、高补贴刺激下,德法引领欧洲市场的复苏2.1 德法为欧洲经济领导者,汽车产业又是重中之重

德法为全球经济发展的重要“引擎”之一。从 GDP 角度,德国及法国 2019 年在欧洲排名分别为 1、3 位,合计占欧盟 GDP 产值的约 30%。 在全球排名 4、7 位,合计占比约 7%。德国、法国不仅为欧洲经济的领 导者,更是全球经济发展的重要“引擎”之一。

汽车产业为德法经济支柱,转型带动意义较大。宝马、大众、PSA 等全 球头部车企多数为德法车企,这些车企的经营情况很大程度影响力了两 国国内的经济发展水平。2018-2019 年德国汽车产业 GDP 产值约 4260、 4360 亿欧元,占德国全国 GDP 的约 10.79%、11.29%。

2.2 德国:政府补贴再次翻倍,经济刺激方案向电动化倾斜

补贴最高国家之一。2019 年 11 月,德国政府公布了新的 2020-2025 年 电动车 20.9 亿欧元补贴方案:1)BEV/FCEV 价格低于 4 万欧元的补贴 6000 欧元(提升了 50%),价格 4-6.5 万欧元的补贴 5000 欧元(提升 了 25%);2)PHEV:价格低于 4 万欧元的补贴 4500 欧元(提升了 50%), 价格 4-6.5 万欧元的补贴 3750 欧元(提升了 25%)。从补贴角度,德国 仅次于法国成为政府补贴最高的国家之一。

疫情后政府补贴再次翻倍。2020 年 6 月 3 日,德国政府宣布经济复苏计划,惠及电动车的内容包括:1)从今年 7 月 1 日起开始到 2021 年底, 在现有体系下政府补贴加倍,BEV 总补贴达到 9000 欧元,PHEV 增加 至 6750 欧元;2)对电动化相关的税收、基建、研发、公共领域等方面 均追加投资,德国电动化将进一步加速;3)19%增值税降低至 16%, 21 年开始对高碳排放车型增加税收。在新补贴框架下,新能源车型 LCC 优势显著增强。

电动车市场将长期向好,我们预计全年销量 18 万辆以上。自新补贴方 案落地以来,2020 年 1-5 月德国电动车累计销量共 74980 辆,同比增 长 92.4%,电动化渗透率为 7.6%。随着短期补贴的刺激,我们预计全 年销量有望达到 18.0-19.9 万辆,同比增长 191.9%-223.4%。

2.3 法国:单车最高补贴 1.2 万欧,计划成为欧洲电动车生产领导者

2020 年 5 月 26 日法国总统发表讲话,表示将投资 80 亿欧元支持汽车 业的发展,帮助恢复法国的经济,并力推汽车业发展电动化。我们将主 要内容总结如下:

总目标:1)对汽车业推出超 80 亿欧元的刺激计划;2)将法国发展成 为欧洲新能源车制造领导者,计划将产量在未来五年增加至每年超过 100 万辆。3)电动车将本土化生产。雷诺集团将与日产汽车实现本土化 生产电驱动系统。PSA 集团将在法国增产电动汽车。

补贴刺激短期放量:2020 年 6 月 1 日起到年底,对前 20 万辆电动车提 供额外购买补贴(超 20 万后执行原补贴方案):to C 端补贴从 6000 欧 元提高至 7000 欧元。to B 端 BEV 补贴 5000 欧元,PHEV 补贴 3000欧元(续航≥50km,售价≤5 万欧);提供“以旧换新”补贴 5000 欧元(最 高可获得 12000(换车 新购)欧元)。

高补贴预算促进电动车销量逐年增长。2019 年底,法国政府将 2020 年 新能源车补贴的预算增加到 4 亿欧元(2019 年 2.6 亿欧)。还制定了一 个五年计划(补贴总金额必须每年确定)。 根据该计划,2021 年将维持 4 亿欧元的预算,每辆车的最高补贴将减少到 5000 欧元,以支持 13 万 辆新能源车的购买。2022 年约 3.4 亿欧元将用于支持 16 万辆新能源车 的购买,最高补贴将降至 4000 欧元。

税收政策利好电动车发展。环境税:法国对碳排放超标建立了罚款机制 —“malus écologique”,在 WLTP 标准下 CO2 排放超过 110g/km 的车型, 车辆注册时需一次性交情超额罚款,最高征费可达 2 万欧元。注册税: 全电动汽车和插电式混合动力汽车均可享受 50%的折扣,或者完全免除 支付车牌注册的费用(根据地区而定);公司汽车税:电动汽车一定比例 免税(根据地区而定)

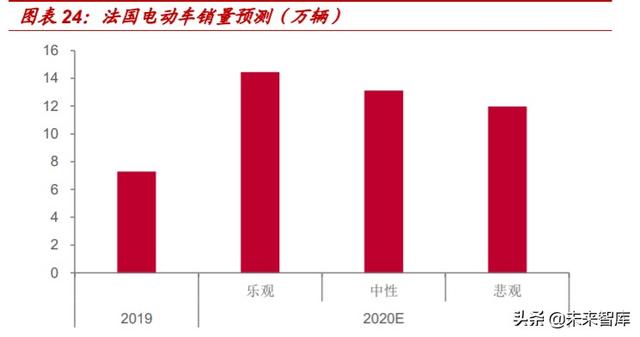

电动车市场将长期向好,我们预计全年销量 11 万辆以上。自年初以来, 法国电动车销量同比出现大幅增长,1-5 月累计销量 44158 辆,同比 75%。同时,法国汽车的平均二氧化碳排放量大幅降低,1-5 月分别为 96.0、101.5、97.3、98.0、101.2g/km,而 2019 年每月均在 110g/km 以上。该数据表明电动车销量的提升对减排起到了明显的积极作用。在 乐观 /中性 /悲 观三种假设条件下 ,我们预计法国电动车 销量约 11.97-14.44 万辆,同比 65%- 99%。

2.4 荷兰:新一轮补贴落地,有望再现抢购行情

荷兰原有电动车补贴政策于 2019 年年底到期,11、12 月出现明显的抢 购行情。据 RAI 数据,11、12 月 BEV PHEV 销量分别为 7302、23203 辆,同比增长 95.71%、256.37%,环比增长 157.02%、217.76%。2020 年 1、2 月份在讨论新补贴之际,市场销量明显将下滑。

2020 年 6 月 4 日荷兰政府提出新补贴规划。荷兰内阁通过新 2020-2025 年电动车补贴政策(每年总预算需审议)。在 2020 共提供 1720 万欧元 补贴,其中 1000 万用于补贴新电动车,720 万欧元用于补贴二手电动 车。明确了对购买或租用新电动车(续航≥120km,售价 1.2-4.5 万欧) 补贴 4000 欧元,二手电动车补贴 2000 欧元。此次新补贴的提出将刺激荷兰电动车的销量增长,短期有望再现抢购行情。该政策仅补贴to C端, 将于今年 7 月 1 日生效,并持续到 2025 年 7 月 1 日,若补贴总预算提 前用尽则自动结束。

3.1 大众:转型决心最大、战略最清晰,投资中国电池企业带来示范效应

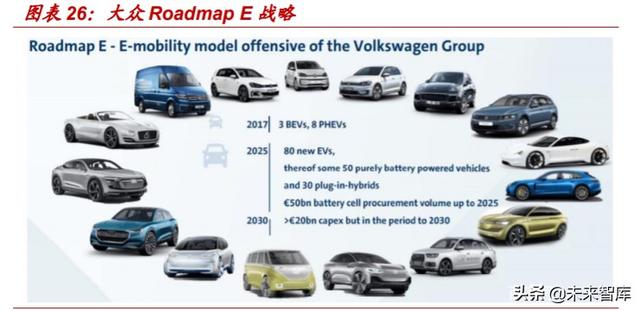

开启大规模的电动化“攻势”。据公司年报,大众集团计划到 2022 年, 对电动化、自动驾驶、出行服务、数字化等领域共投资超过 340 亿欧元, 将在 2020 年到 2021 年共推出 15 款纯电动车,18 款插混电动车,到 2025 年共推出 80 款新电动车型。此外,公司还推出了全新电驱动 MEB 与 PPE 平台。公司在电动化领域布局路径清晰,并取得了实质性的进展, 保时捷 Taycan、奥迪 e-Tron,大众 e-Golf 等多款电动车在全球畅销, 并计划在 2020 年中推出 MEB 平台首款电动车 ID.3。

预计 2025 年电动车销量约 300 万辆。据 Marklines 数据,2019 年大众 电动车全球销量约 12.32 万辆。此外,据公司年报,2019 年 e-tron 产 量 43376 辆(18 年 2425 辆),Taycan 产量 1368 辆,在挪威、荷兰、 德国等多个国家的细分市场保持领先。公司预计 2020 年电动车销量将 进一步提升,占集团总销量的约 4%,同比提升约 3pct,到 2025 年占比超过 20%,销量约 300 万辆

电动车专属 MEB 平台。MEB 平台为大众全新打造的电动车专属平台, 采用模块化设计,拥有灵活的空间设计,具备中央计算平台,可扩展的 电池容量选择(最大续航可达 550km)等众多优势。公司正在建立全球 电动汽车生产网络,计划到 2022 年在三大洲拥有八个 MEB 工厂,为大 众、奥迪、斯柯达和西亚特等品牌提供 27 款电动车的生产支持。其中 上汽大众与一汽大众 MEB 工厂规划年产能均为 30 万辆,2020 年开始 量产,首款 ID.3 预计将于 2020 年 11 月 8 日下线。

布局动力电池全价值链,减少电池供应的波动性。公司与 LG、三星都 曾爆发过定价矛盾。电池作为核心产品之一,对供应商的依赖越大,电 动化推进越被动。为此,2019 年 9 月大众集团投入 9 亿欧元在德国 Salzgitter 与 Northvolt 成立合资电池工厂,规划年产能为 16GWh,后期 可提升至 24GWh,目前已开工建设,预计于 2024 年投产。从电池相关 领域布局来看,大众在原材料、电芯、系统,到整车、回收的动力电池 闭环链条已初步形成。

电动车核心零部件自产自足。大众集团零部件公司于 19 年 1 月完成重 组,设有五个业务部门:发动机和铸造厂,变速箱和电机,齿轮,座椅 和电动化。ID 系列电动车的核心零部件将由该公司提供,保证公司掌握 高附加值研发部分。其中电池系统在 Brunswick 工厂完成组装,年产量 约 50 万。电机的定子与转子在 Salzgitter、Poznan 以及 Hanover 工厂 生产。电驱系统在 Kassel 工厂完成生产,公司预计未来电驱年产能约 50 万。

投资国轩高科,国内产业链价值凸显。2020 年 5 月 29 日据双方公告, 大众投资国轩高科总计超 74 亿元,获得其 26.47%股份,为公司第一大 股东。大众作为第一家外资车企收购中国电池厂,具有重大意义,其背 后凸显:1)动力类关键零部件自主可控及供应商多元化诉求,对动力电 池需求供应链安全的担忧;2)是对中国锂电池及锂电产业链高度认可。

3.2 宝马:电动领域的先锋,欧洲市场占比较高

最早实现电动车量产的传统车企。宝马集团在 2013 年就推出了 i3,是 最早实现电动车量产的传统车企。2020 年推出了第五代 eDrive 电力驱 动技术,电动机输出和驱动系统重量的比例提高了约 30%,保持技术领 先。销量方面,据年报透露,公司 19 年电动车销量约 142600 辆,占比 由 18 年的 4.1%提升至 5.6%。公司的目标是到 2021 年欧洲销售的车辆 中 25%为新能源车型,到 2025 年达到三分之一,到 2030 年达到一半。

欧洲新能源车市场的领导者之一。作为电动出行领域的先锋,宝马集团 已成为新能源车市场领先的制造商和供应商,并且正在全面推动电动化 战略和产品线扩张。目前宝马电动车保有量达 50 万辆,其中在中国市 场累计销售超过 5 万辆,在欧洲电动车市场占比为 8.6%。2020 年一季 度公司电动车销量 30692 辆,同比 13.9%。公司预计到 2021 年底电动 车保有量将达 100 万辆,计划到 2023 年电动车产品线拓展至少到 25 款,其中 13 款为纯电动车型,满足不同细分市场的需求,进一步提升 市场占有率。

深化动力电池领域的布局。动力电池供应方面,宝马于 19 年 11 月与电 池供应商宁德时代加深合作,追加采购,订单总额从 2018 年签订的 40 亿欧元提高至 73 亿欧元,合同有效期延长至 2031 年。宝马也宣布与三 星 SDI 签订总额 29 亿欧元的长期供应合同,有效期为 2021-2031 年。 公司目前已经在中国沈阳、德国丁格芬和美国斯帕坦堡建立了自己的三 个电池工厂,确保公司自身能完全掌握电池的核心技术。此外,公司与 丰田汽车公司合作研发燃料电池,已在 2019 年年底开始投产。

兼容多种系统的模块化生产平台。宝马正在对核心平台进行调整,计划 基于一个平台以适应传统动力,插电式混动和纯电动系统,新的架构将 在 2021 年后投入应用。该套包括电机、变速箱、电驱动力原件和电池 的系统均采用可扩张化的设计。其中第五代 eDrive 系统,电动机、系统 电子器件和变速器采取一体式设计,体积更小、重量更轻,相较于上代 eDrive,电动机输出和驱动系统重量的比例提高了约 30%。电池可扩展 的模块化设计可以灵活地用于不同车辆结构中,使纯电动车的续航里程 达到 700 公里,插电式混动车型的续航里程达到 100 公里。

3.3 戴姆勒:拉开全面电气化的序幕

“三管齐下”的新能源策略。戴勒姆集团在 2019 年 5 月推出了“雄心 2039”计划,其中电动化战略分为三方面:1)EQ Boost:搭载 48V 电 机及优化内燃机等技术,降低油耗和二氧化碳排放;2)EQ Power:对 新车型或原有车型推出 PHEV 版本,提升燃油利用效率;3)EQ:研发 纯电动与燃料电池零排放车。未来 EQ、EQ Boost 和 EQ Power 将共同 构成奔驰在电动化领域的全面布局。

全面电气化的转型之势。在19年底,公司推出了首款纯电动SUV EQC, 到 2020 年公司计划新推出 5 款纯电动车型和 20 多款插电式混合动力车 型,加速产品线的电动化转向。在销量预期方面,奔驰预计 2020 年实 现 48V 轻混车型销量从 20 万辆增加到 40 万辆,预计 2020-2021 年电 动化车型(BEV PHEV)销量占比分别增加到 9%、15%,到 2030 年 将占据乘用车新车销量份额的 50%以上。

电池领域投入百亿欧元,加速汽车产品线电动化。在 2018 年戴姆勒集 团提出投资 100 亿欧元,在全球建设 9 座电池工厂,包括德国卡门茨的 一号和二号电池工厂、德国图尔克海姆电池工厂、北京电池工厂、美国 塔斯卡卢萨电池工厂、泰国电池厂,以及 19 年 1 月新增的波兰电池厂 等。此外,公司还与主流供应商 LGC、SKI、CATL、孚能科技等建立稳 定采购电池的体制,应对今后需求的扩大。

打造电动车专属模块化平台。EQC 是基于 EVA 模块化平台生产,该平 台与奔驰的MRA后驱平台共享部分结构,最大可承载377kg的电池组, 支持后驱/四驱布局、自适应悬架、扭矩矢量控制和动能回收等系统。公 司将在 2021 年推出全新的 EVA2 平台,模块化程度更高,EQS、EQE 等更具竞争力的车型都将基于该平台打造。

3.4 PSA 集团:计划 2025 年全面实现电动化

产品及工厂的全面电动化准备。PSA 集团在 19 年宣布,旗下五大品牌 雪铁龙、DS、标致、欧宝和沃克斯豪尔生产的每种车型都将提供电动版 和混动版。根据集团规划,到 2021 年将推出 15 款新电动车型,其中包 括 7 款纯电动车型和 8 款插电式混合动力车型,到 2025 年旗下各产品 线将全面实现电动化。此外,公司在欧洲的所有工厂都逐步开始生产新 能源车,从而实现更全面的产能。

两大模块化多能源平台。集团的各种车型主要基于 CMP 和 EMP2 平台 打造,这两个平台可兼容内燃机、混动和纯电动动力系统。其中 CMP 负责 A、B 及中小型 SUV 车型的生产,平台部分通用化率在 80%以上。 EMP2 于 CMP 平台形成互补,负责 C、D 以及大型 SUV 车型的生产。

二氧化碳排放量降低。2019 年公司乘用车平均 CO2 排放量为 105.6 g/km,同比降低 11.3 g/km;轻型商用车排放量为 136.2 g/km,同比降 低 5.7 g/km,已提前 1 年达到欧盟标准。19 年碳排放同比下降较大,主 要由于公司提前对电动化的布局以及对传统内燃机技术的提升。PSA 集 团已经推出了 10 款新的插电式混合动力或全电动车型,与其规划路线 图一致,从 2025 年开始提供 100%的电动化车型,其中 50%将在 2021 年底实现,并增加 13 款新电动化车型。

逐步掌握新能源车核心技术,预计新车型以小型车为主。全球电动化浪 潮下挑战与机遇共存,公司计划逐步掌握由电动零部件(电机、变速箱 等)到动力电池(电芯、PACK 等)的核心技术,内部完成整个价值链 的整合。预计新的电动化部件将于 2022 年开始运用到 BEV、PHEV、 MHEV 车型中。公司判断消费者多数在城市或近郊出行才使用 BEV/PHEV,远距离出行依旧会使用 ICE,叠加欧洲消费者偏好小型车 等因素,我们预计公司未来新推出的 BEV 为续航里程适中的小型车为主。

3.5 雷诺日产联盟:多维度的转型战略

全球第三大车企集团的多维度电动化转型。雷诺-日产-三菱联盟为全球 电动车领域的领导者之一,电动车累计销量超过 73.7 万辆,其中尼桑 Leaf 累计销量超过 41 万辆,是目前最为畅销的单一车型。根据 17 年发 布的“联盟 2022”中期事业计划,联盟在电动化转型方面将进行多维度 的协同发展。例如在电动车方面,联盟计划到 2022 年推出 12 款新的车 型,其中雷诺集团 50%车型将实现电动化。

共享电动车平台,经济性优势凸显。日产、雷诺、三菱联盟计划将共同 开发一款电动车共享平台—“EV2020”。三家车企联盟的 80%电动车型 将基于该平台完成,重要零部件可 100%共享,可降低 40%的研发成本 与 30%的生产成本,新的电池组较 16 年价格降低 30%,新的电机成本 降低 20%并拥有更高的输出功率。

2020 年电动车占比大幅提升至 10%。据雷诺集团年报数据,2019 年集 团在 NEDC 标准下的平均碳排为 118g/km。公司将在 2020 年通过电动 化、轻混技术、“超级积分”等,将平均碳排目标降低至 93g/km。公司 预计 2020 年 BEV PHEV 的销量占比将由 19 年的 2%大幅提升至 10% 左右。

多方采供确保电池稳定供应。LGC 与 AECS 长期为雷诺、日产旗下的 电动车供应动力电池。在 19 年 4 月,欣旺达子公司拿下了雷诺日产订 单,成为雷诺日产的电池供应商。据公司公告,欣旺达将在未来七年为 雷诺日产提供 115.7 万台电动汽车动力电池电芯及动力电池系统解决方 案。在固态电池方面,Ionic Materials 将为雷诺-日产-三菱联盟提供技术 支持,以开发电池新技术。

4.1 碳排放叠加新车型促使电动车销量同比增长明显

新碳排规定下各车企压力较大。据公司年报及 JATO 数据,2019 年多 数车企的平均碳排不降反升,主要原因为排放量较高的 SUV 车型销量 增多。而 2020 年 1 月 1 日起,欧洲开始实施新碳排标准,要求达标率 为 95%。除丰田、特斯拉,其他车企减排压力较大。

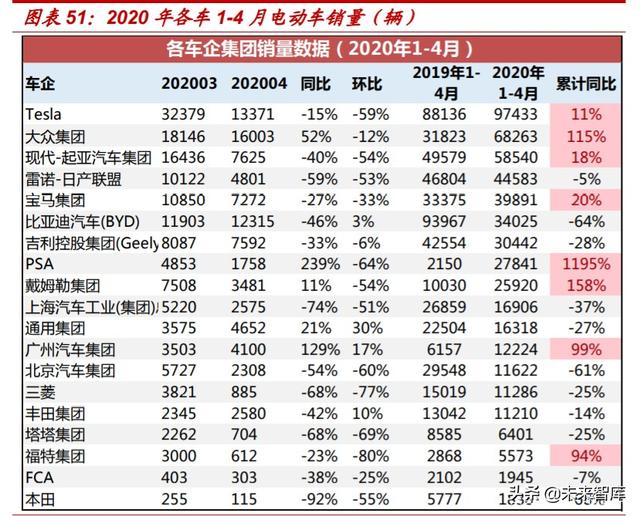

1-4 月欧洲车企发力明显。据 Marklines 数据显示,2020 年 1-4 月欧洲 各车企在电动车销量方面同比上升明显,其中 PSA 累计同比增长达 1195%,戴姆勒累计同比增长 158%,大众集团累计同比增长达 115%。

4.2 欧洲电动车全年爆发增长趋势明确

时至今日,我们仍坚持认为欧洲今年电动车产销将呈现较大幅度的增 长。为此,我们分别从市场较为关注的两个角度—碳排、销量反弹—进 行了欧洲全年的销量测算。核心假设条件及预测结果如下: 碳排放角度下销量测算:

对行业的前提假设如下:

(1)汽车行业作为欧洲支柱产业之一,销量与 GDP 相关度较高。

(2)欧洲在碳排放法案下电动车推动力度大增长较为确定。短期或受疫 情影响,结束后反而会激发各车企排产,且大部分新车型在年中或下半 年推出,板块放量预计集中在下半年。

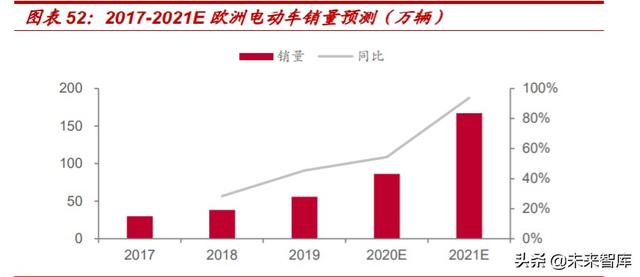

我们对 2020 年欧洲市场整体判断在 85 万辆以上,同比增长 54%。同 时,今年疫情结束后,我们预计 2021 欧洲市场产销约 150 万辆以上, 同比增长 94%。

疫情影响情景假设下销量预测:

前提假设如下:

1)假设乐观/中性/悲观三种情形,预计各国家疫情后销量反弹幅度。

2)结束之后的月度销量,综合各国历史数据、补贴变化、2020 年 1-5 数据、下半年推出的新车型等多重因素做销量预测。

悲观、中性、乐观三种假设条件下,我们预计 2020 年欧洲电动车销量 约 81.1-90.7 万辆,同比 45.1%~ 62.4%。

4.3 动力电池需求提升,供应链将深度受益

销量提升带动电池放量增长。基于电动车销量预测结果,并假设单车带 电量,我们预计 2020 年欧洲动力电池需求约 34-38GWh,同比增长 69%-89%。

特斯拉电池需求测算:根据对美国及上海工厂的产量预计,并假设未来 平均电池容量为 67-69kWh,我们预计 2020 年特斯拉对动力电池的需求 分别为 33-40GWh,同比增长 36%-68%。

国内锂电企业进入头部车企核心供应链,业绩确定性较高。动力电池作 为新能源汽车关键零部件,其占成本比重高达 30%以上。经过多年的快 速发展,中国已经具备了全球最完善的中游锂电池及其上下游产业链集 群,特别是在锂电池主要材料层面,并且进入全球供应链体系。大众收 购中国动力电池厂,为近期行业标志性事件之一,充分体现了其对中国 动力电池产业及其供应链充分认可。

七、投资建议(略,详见报告原文) 欧洲短期受疫情影响,但全年来看在碳排放法案下电动车推动力度加大 较为确定,相比于整体车市体现出较强的“韧性”。短期疫情影响不改变 中长期电动汽车发展趋势,全球电动化正迈入供给端优质车型加速期, 未来三年是全球主流供应链加速爆发的趋势性机会。建议把握全球一线供应链投资主线。

……

(报告观点属于原作者,仅供参考。报告来源:中泰证券)

获取报告请登录未来智库www.vzkoo.com。

立即登录请点击:「链接」

,