文 / 极客君

一月底,疫情形势严峻,国内电影院全部暂停营业,伴随而来的是A股影视传媒行业的严酷寒冬。

截至3月27日,全国已经有2263家影院类企业注销;截至4月22日,全国范围内已有7300家影视公司注销。与影视行业相关的公司中,已有5328家公司注销或吊销。①

4月15日,中国疾控中心环境所所长施小明在国务院联防联控新闻发布会上提到,影剧院、游艺厅娱乐性或者休闲性场所,建议暂不开业。

一场疫情一场梦,新冠疫情让近年来本就面临瓶颈的影院行业更加艰难。

4月29日,国家电影局局长王晓晖表示,疫情对电影业的影响,目前估算全年票房损失将超过300亿元。

“活下去”是现在所有影院的共同目标,不少停摆的影院纷纷开启“花式求生”:卖囤积的零食、出租影院内场和影厅拍婚纱照、推出优惠活动售卖通兑电影票.,甚至部分影院还卖起了口罩。

作为院线股之一的幸福蓝海,去年刚刚扭亏为盈,今年又遇黑天鹅事件又将其“打回原形”,形势更加严峻。

01新冠疫情为“影院按下暂停键”。可谁知,这一暂停就是3个月。影院的复产复工至今遥遥无期,不过疫情之下,“活下来”的影视公司还是要“交卷”的。

4月7日,幸福蓝海发布了2019年成绩单,营业收入高达21.38亿元,而净利润为657.17万元。②

这个数据对幸福蓝海而言意味深长,就在一年前,它的净利润是-5.32亿元,今年同比增长了101%。前后一年时间,从巨亏变成盈利,幸福蓝海一颗悬着的心终于落下了。

不过翻开近年来的财报,2017年盈利1.12亿元,2018年突然亏损5.31亿元,再到2019年的盈利657.17万元。幸福蓝海的业绩简直就像“过山车”。

俗话说,“最好的因,可成最坏的果”,这一切都源于幸福蓝海收购的笛女传媒。

2016年8月8日上市的幸福蓝海,曾一上市收获16个一字涨停板,这在2016年的市场整体下跌的背景中显得格外扎眼。

上市之后的幸福蓝海手上有了些闲钱,就想通过资本市场收购扩大上市公司的业绩,转来转去盯上了重庆的笛女传媒。

这个笛女传媒什么来头?来头还是挺大的。

笛女传媒原实际控制人傅晓阳,从事影视行业30多年,担纲多部剧的编剧和制片人,也亲自创作过不少优秀影视剧作品,系国家一级编剧、享受国务院政府津贴。

旗下公司出品的《雾都》、《双枪老太婆》等电视剧,曾创造了较高收视率,相继推出的《母亲母亲》、《兄弟兄弟》、《姐妹姐妹》家庭三部曲,更是收视口碑双丰收。

幸福蓝海对傅晓阳的个人经历颇为看重,对笛女传媒赞誉有加。总之,就像热恋中的情人眼里出西施,无论怎么看,这个对象就是好。

而幸福蓝海的影视作品主打主旋律,对于普通消费者而言,即便没去过幸福蓝海影院,那也一定听说过它的产品,《南京、南京》、《建国大业》、《人间正道是沧桑》等。③

两者看似是天作之合,所以2017年11月幸福蓝海以7.2亿元的价格收购笛女传媒80%的股份,估值达到了9亿元。

问题来了,笛女传媒2004年的注册资本只有300万元,2016年1月才将注册资本提高到3000万元,至今保持不变。

果不其然,好景不长,这段蜜月期仅持续了一年半就破裂了。

2018年7月,幸福蓝海发现笛女传媒近4亿元的坏账无法收回,实控人傅晓阳财务造假,涉嫌欺诈等,其收购时期签订的业绩承诺自然无法完成。

没办法,幸福蓝海计提了3.9亿应收款项坏账准备,并对收购笛女传媒产生的4.8亿商誉全部计提减值准备,这让原来一直盈利的幸福蓝海在2018年突然亏损5.31亿元,直接被拖入到收购泥潭中。

无独有偶,4月14日,江苏另一家上市公司长城影视的赵锐勇涉嫌信息披露违规也被立案调查。

一个好编剧能编出主旋律的影视剧,不一定是个称职的董事长。和作家老板做生意,幸福蓝海可能还是要缺了一个心眼。

02从哪被坑的也要从哪坑回来。幸福蓝海和作家做生意被坑一把,但是和明星做生意却“坑”了明星一把。

去年1月18日,“吴秀波出轨门”事件波澜再起:“小三”父母自曝与吴秀波地下恋情7年的女儿被其以敲诈勒索的罪名指控,可能面临10年以上的罪名指控。

随后,吴秀波的妻子发文回应,其遭到一年多的威胁和恐吓,报警属于忍无可忍。

对于这样一位身价过亿,投资10多家公司的公众人物,不惜彻底毁掉暖男人设,指控地下情人,这也意味着将他好不容易搭建起来的财富版图推向了风暴之中。

明星股东爆发舆论危机的确会对公司的股价造成负面影响,但是从长远来看,幸福蓝海并未让这位股东赚钱相反却亏了不少。

早在2011年9月,幸福蓝海进行增资扩股时,就引入了知名演员吴秀波作为战略投资者。幸福蓝海2019年年报显示,前十大股东中,明星股东吴秀波所持有的幸福蓝海股份呈现冻结状态。

吴秀波在上市之时认购公司新增股份的价格均为9.67元/股,以4503.84万元认购465.75万股,上市公开发行前持股占比2%。

在上市后一年的第一季报显示,吴秀波为公司第7大股东,也是最大境内自然人。

截至2019年年末,吴秀波所持的558.9万股幸福蓝海股票悉数从质押状态变更为冻结状态。

如果按照5月8日收盘价计算,按幸福蓝海股价跌至6.39元/股计算,吴秀波所持股份总价为3571.37万元,较2011年认购价的4503.84万元浮亏近931万元。

然而吴秀波在幸福蓝海上“亏”的钱还不止这些,在这9年时间里,吴秀波是贷款入股的。

当时,吴秀波入股支付的4503.84万元中只有1503万元是自掏腰包,3000万元为借款。

需要说明的是,股权质押在资本市场颇为常见。但是在业内股权质押的年利率一般是8%~ 9%。若按照最低8%来计算,吴秀波3000万元的贷款一年将产生240万元的利息。

这意味着,吴秀波2011年9月进行股权质押,他持有的这部分股票要到公司上市后才能卖出获得现金,还上贷款。

雪上加霜的是,吴秀波承诺在其取得公司股份之工商变更之日起36个月内,不转让公司部分股份。

按此算一笔账,从去年起吴秀波的股票才能套现。但是从2011年到2019年,股权质押产生的利息或达1920万元,连本带息共4920万元,加上当初吴秀波的自有资金1503.84万元,吴秀波入股的成本或达到6423万元。④

如此一来,幸福蓝海的股价要高于13.78元/股(假设无送转),吴秀波才可能赚钱,这还不包括套现产生的税收。

打开幸福蓝海2019年全年的股价走势图,最高股价只停留在8.41元,吴秀波从始至终不仅没赚到钱,反而却快要亏“哭”了。

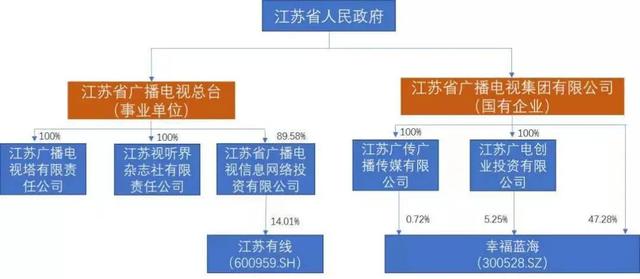

03背靠大树好乘凉,幸福蓝海背靠的是江苏广电这颗大树,其实会有更多的资源和底气。

2005年11月成立,2016年8月创业板上市的幸福蓝海,第一大股东江苏广电持股比例达到了47.28%,第三、五、七大股东也均为江苏广电的子公司,这让江苏广电总共持有幸福蓝海53.25%的股份。

从根源上讲,幸福蓝海可以说是一家广电系的影视公司。

一开始,幸福蓝海的主要业务是电视剧,但随着中国电影市场的蓬勃发展,幸福蓝海开始逐渐将公司重心转移到院线发行及放映方面。

此后电影业务的营收逐年增多,在幸福蓝海上市前的2015年,院线发行和放映业务就已经一举超过了电视剧业务。

但是对于幸福蓝海而言,依托地理优势和政策优势,都有强有力的背景可以为其提供支持。目前的经营范围主要还是局限在江苏省内,比如2019年新开的四家影院,其中南京两家,镇江一家,宿迁一家。

抛开疫情影响,2019年是整个院线行业的寒冬:影城数量增多竞争力下降、观众观影意愿下降、票房收入惨淡,很多的民营影院都徘徊在倒闭破产的边缘。

一线影城竞争环境激烈,优异的地理位置早就被竞争对手攻占,幸福蓝海只能把扩张的目标瞄准在二三线城市。

虽然如此,但是因为幸福蓝海和江苏广电深度捆绑,使得幸福蓝海在电影主业之外,电视剧业务表现又有了后劲。

财报资料显示,2019年幸福蓝海电视剧收入4.89亿元,较2018年同期增长122.42%,其中8部中有6部都是在江苏卫视播出。⑤

有意思的是,幸福蓝海2019年获得政府补贴高达3643.77万元,相当于净利润的5倍,这也是幸福蓝海2019年能够实现盈利的关键所在。

作为一个地方国企可以获得大量的政府补助无可厚非,因为这个特殊身份所获得的越加凸显的优越性也无可置疑。

值得注意的是,截止5月8日收盘,幸福蓝海报收6.39元/股,总市值23.81亿。

要知道在上市之初,幸福蓝海股价曾一度高涨至50.14,总市值达187亿,这就意味着不到四年时间,幸福蓝海市值蒸发约163亿。

在逆境之中,万达电影、捷成股份、当代东方、中广天择等多家影院行业公司发布再融资预案渡过难关。

这不,受疫情影响,在宣布2019年扭亏为盈的同时,幸福蓝海也宣布,2020一季度或将面临1-1.05亿亏损,前脚刚出坑后脚又进坑。⑥

不过,也有个别影视制作业绩逆势上涨。

坚持内容为王的华策影视在公告中预计,一季度净利润突破1亿元。

芒果超媒依赖于旗下在线视频芒果TV,视频平台在一季度的活跃度要远超其他细分领域,其预计净利润同比略增2.89%~17.24%。

在整个影视行业苦受疫情波及之下,持有电视剧和电影院线市场的幸福蓝海日子其实本没那么难过,借助电视剧市场“渡劫”也不成问题,然而早期收购的笛女传媒业绩暴雷的影响实在太大,最终导致扭亏后也不幸福。

好在,5月8日国务院发布的《指导意见》中明确提到,影剧院将采取预约、限流等方式开放,影院市场终于熬到了头。

致力于用影视作品为观众创造幸福的幸福蓝海能否再次扭亏为盈,能否借助更多优秀的作品在这波影视行业下滑潮中逆势上扬?我们拭目以待。

,