央广网北京9月2日消息(记者 冯方)中报季落幕,“工农中建”四大国有银行上半年业绩悉数出炉。上半年,四大行经营业绩稳步增长,日赚32.16亿元,工商银行居首。盈利能力方面,四大行净息差普遍下行,仅中国银行同比持平。资产质量方面,四大行不良贷款率三降一升,中国银行不良贷款量率“双升”。此外,针对备受关注的房地产业资产质量,四大行均表示房地产贷款业务风险可控。

四大行日赚超32亿,工商银行营收、净利润双第一

上半年,四大行经营业绩稳步增长,合计实现营业收入16236.9亿元,同比增长4.58%;合计实现归属于母公司股东的净利润(下称“净利润”)5820.17亿元,同比增长5.46%。按上半年181天计算,四大行上半年日赚32.16亿元,其中,工商银行日赚9.48亿元,创下上市以来同期历史新高。

从规模来看,工商银行上半年分别实现营业收入和净利润4872.70亿元和1715.06亿元,稳居四大行之首,建设银行紧随其后。从增速来看,净利润基数较低的中国银行和农业银行增长较快,中国银行增速第一,上半年净利润同比增长超过6%。而反观营业收入,规模居于末位的中国银行增速垫底,上半年仅同比增长3.39%。

央广网记者注意到,在四大行中,工商银行和农业银行均实现利息净收入和非利息收入双增长,仅中国银行和建设银行非利息收入负增长。其中,建设银行上半年非利息收入同比下降1.34%。

数据显示,上半年中国银行非利息收入占营业收入比重将近三成,较上年同期略有下降。其中,上半年手续费及佣金净收入为431.45亿元,同比下降7.84%;其他非利息收入为461.16亿元,同比下降2.71%。

中国银行在半年报中解释,手续费及佣金净收入下降,主要是受国内外资本市场波动影响,股票买卖佣金收入、基金代销收入下降,与此同时,该行积极支持实体经济,落实减费让利要求,收入相应减少;其他非利息收入下降主要是公允价值变动收益及投资收益减少所致。

在2022年中期业绩发布会上,中国银行行长刘金提到:“上半年中国银行实现营业收入3132.54亿元,税后利润和股东应享税后利润分别增长4.86%和6.30%,这是一个来之不易的成绩。”刘金还在发布会上重申了他此前的观点,希望大家既要看股价,又要看分红;既要看资本市场上关注的成长性,又要看中国银行作为国有控股大型商业银行的稳定性;既要看到中国银行作为商业银行的市场化特点,更要看到中国特色社会主义的制度优势。

净息差普遍承压下行,中国银行同比持平

在政策利率下行、支持实体经济背景下,上半年银行业息差整体承压,普遍下行。从评判银行盈利能力的关键指标净息差来看,国有四大行也普遍承压下行。上半年,建设银行净息差居首,为2.09%,同比下降4个基点;工商银行净息差为2.03%,同比下降9个基点;农业银行净息差为2.02%,同比下降10个基点;中国银行净息差为1.76%,与上年同期持平,虽在四大行中最低,但却是唯一一家同比没有下降的。

关于净息差下降的主要原因,四大行普遍提到持续让利实体经济、贷款收益率等因素。此外,农业银行提到的付息负债付息率上升、建设银行提到的存款成本受市场竞争持续加剧影响高于上年等,也是导致净息差下降的重要因素。

而作为四大行中全球化程度最高的中国银行,较高的海外业务占比则成了该行稳定净息差的独特优势。刘金在业绩发布会上表示,过去几年主要外币低利率或负利率情况下,外币的息差是导致中国银行净息差走低的重要因素,上半年随着美元等货币大幅加息,外币资产收益率有所提高,外币净息差逐步回升。此外,该行主动优化人民币资产负债结构,提升境内贷款占生息资产比重,坚持人民币存款“量价双优”策略,稳妥有序压降高成本存款,促进了人民币净息差的稳定。

展望下半年,四大行普遍认为银行业还面临着净息差收窄的压力。刘金表示,中国银行的贷款收益率一定是稳中有降的,该行会继续加大实体经济的支持力度,保持贷款投放稳步增长,助力稳住经济大盘。同时,更加清醒地认识到在活期存款、存款付息成本和融资成本方面的差距,在服务好实体经济的同时,向管理要效益,向精细化管理要效益,不断优化资产负债结构,合理控制负债成本,保持净息差和盈利水平基本稳定。

建设银行行长张金良表示,建设银行将主动采取措施对冲对净息差的负面影响,资产端努力向结构调整要效益,产品结构和期限结构上还有比较大的优化空间。负债端把流量经营作为重中之重,运用数字化的理念和方法,加大中小客户和长尾客群的拓展,提高支付结算、代发工资、代收代缴费用等基础金融产品的覆盖度等。在减费让利的大环境下,把负债成本降下来,同时加大与各类金融机构合作广度和深度,沉淀更多活期资金。

农业银行副行长林立表示,从资产端来看,农业银行将继续有序让利实体经济,贷款收息率将会一定程度地下浮。从负债端来看,存款利率机制改革及存款市场化调整机制效果将持续显现,农业银行将更加主动优化成本管控措施,负债成本上行的压力有望得到缓解。

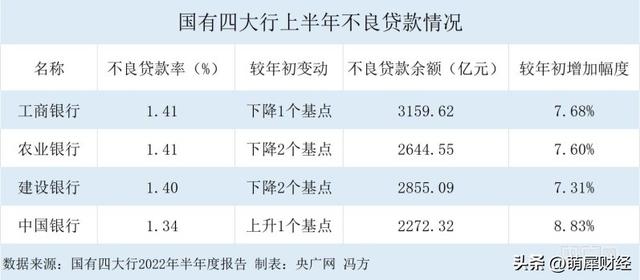

不良贷款率三降一升,房地产贷款业务风险可控

资产方面,上半年,四大行资产规模稳健增长,资产质量保持平稳。截至上半年末,四大行不良贷款率普遍下降。其中,工商银行和农业银行不良贷款率均为1.41%,分别较年初下降1个基点和2个基点;建设银行不良贷款率为1.40%,较年初下降2个基点;中国银行不良贷款率为1.34%,较年初上升1个基点。中国银行在四家银行中不良贷款率水平最低,同时也是唯一一家不良贷款量率“双升”的银行。

对于不良贷款量率“双升”的情况,中国银行风险总监刘坚东表示:“上半年,中国银行集团整体资产质量保持稳定,主要风险指标在可比同业中仍保持较低水平。虽然不良贷款率和不良贷款余额较年初双升,但新发生不良贷款的数目比上年同期有所减少。清收化解方面,虽然部分不良大户化解在今年上半年取得突破,但受疫情影响,总体不良化解处置进度有所放缓,和去年同期相比有一定程度下降,这也直接导致不良贷款率较年初略有上升。”

另外,作为与民生息息相关的支柱性产业,房地产行业的资产质量也备受关注。截至上半年末,“工农中建”四大行房地产业不良贷款率均出现抬升势头,依次分别为5.47%、3.97%、5.67%、2.98%,其中建设银行增幅最大,较上年末增加1.13个百分点。

在2022年中期业绩发布会上,建设银行首席风险官程远国表示,该行上半年房地产业不良贷款率上升主要是受房地产行业运营承压,进而商品房销量下滑、房企风险暴露等因素影响,但总体风险可控,依然在可比同业中保持最优水平,并且拨备充足。

其余三家银行也纷纷表示,其房地产业贷款业务风险可控。工商银行副行长王景武表示,工商银行房地产领域的资产质量总体平稳可控。今年以来,个别房地产开发企业风险暴露,个别楼盘的开发项目出现延期交付情况。工商银行迅速进行排查,并按照国家有关政策和监管要求,积极配合地方政府做好相关金融服务,促进风险化解。截至6月末,停工项目涉及工商银行的按揭不良贷款余额为6.37亿元,占全行按揭贷款余额的0.01%,风险可控。此外,个人住房贷款不良率为0.31%,继续保持较优水平。

农业银行副行长张旭光表示,上半年农业银行房地产存量对公贷款资产质量受到一定的压力,主要是因为前期有一些扩张比较快、负债水平高的少数大型民企风险持续暴露。“风险暴露到目前为止比较充分,而且农行总体房地产对公贷款余额量在同业里也不是很大,所以这个风险是可控的。”张旭光说道。

中国银行方面,刘坚东表示:“上半年,中国银行对公房地产不良贷款率较年初上升0.62个百分点,与主要同业基本一致。上半年,我们对房地产行业贷款、债券、理财等业务做了全口径的排查、研判,根据排查情况,我们判断出险客户敞口相对较低,总体风险可控。”

,