今天要说两件事,先跟大家分享一组数据:

2022年人均可支配收入3万6883 ,比上年名义增长了5%,扣除价格因素,实际增长2.9%。

其中北京上海人均可支配收入突破7万...

不知道大家所在的城市怎么样?

这组数据背后有几点对比引人深思。

1、去年我国GDP的增速是3%,人均可支配收入低于GDP增速。且我国人均可支配收入只占人均GDP的43%!

参考了一下漂亮国2020年的数据:人均GDP为6.3万美元左右,而人均可支配收入大概为5.2万美元,占了人均GDP的82.7%!

英国:2020年的人均GDP为4.37万美元左右,人均可支配收入大概为3.26万美元,占了人均GDP的74.6%

相比之下,我国的人均可支配收入在GDP中的占比有些太低了...

为啥会这样呢?

一方面,我国居民收入比较单一,大多数人的主要收入是工资。

而国外居民的收入除了工资,还有土地租金、资本利息,因为欧美国家是土地私有制,且投资市场更成熟,理财的参与度也更高。

另一方面,国民收入经过再次分配后,到我们手中的比例相对更低。

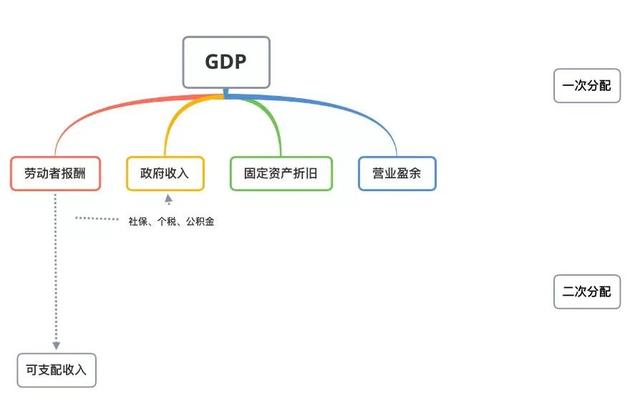

这个解释起来有点复杂,我画了个一个GDP变为可支配收入的过程图:

按照收入核算法GDP由四项构成:劳动者报酬、生产税净额、固定资产折旧、营业盈余。

社会创造的财富GDP,经过两次分配能才能到居民手中...

2、平均收入的增长5%,而中位数的增长4.7%;

3、城镇可支配收入涨幅3.9%,而养老金涨幅4%;

这两组对比证明,贫富差距还在继续扩大;

而年轻人的收入涨幅已经扛不住养老金的涨幅了...

再说第二件事,最近某专家的建议:

50万以上存款征收高额利息税,让居民把存在银行里的钱拿出来消费,拉动经济复苏。

我真的建议专家别建议了...

消费不景气,真的是因为大家都把钱存起来了吗?

2022年我国居民储蓄存款增加近18万亿,是因为之前大家对于复苏预期不强,且投资市场低迷,钱放在别的地方只会亏,被迫赎回“挪储”。

而且国人最大的投资是房子,这几年大家买房动力不高,已经无力再背上高额的贷款了,钱无处可去,只能储蓄。

再说存款五十万这个定义怎么定,日均资产还是存款余额?

以家庭还是以个人为单位?所有银行还是单一银行?

我建议国家针对专家征收智商税,别在这给我装糊涂。

不过说正经的,利息税还真有可能征收。

我国之前实施过两次利息税:

1950-1959,1999有二次开始,一直到07年都是20%的税率,07年8月15之后降到5%,一直到08年10月才取消...

我记得小时候家里的存折,就有扣过利息税。

至于这个利息税会不会再次开征,我就不知道了。

利息税其实就是变相降息,我们从银行能得到的利息会更少。

比如说现在三年期存款3.2%的利息,如果开始征收20%的利息税,那我们实际的利息只有2.56%。

,