1. 公司基本情况

福耀玻璃主营业务是为各种交通运输工具提供安全玻璃、汽车饰件全解决方案,包括汽车玻璃、浮法玻璃、机车玻璃、行李架、车窗饰件相关的设计、生产、销售及服务。

2. 公司发展历程

福耀玻璃成立于1987年,1993年上交所上市;1994年产品开始出口到美国售后市场;2000年福耀长春成立,跨出建立全国生产基地的第一步;2002年开始配套国外汽车制造商现代摩比斯;2003年拓展浮法玻璃项目,抓住汽车玻璃上游;2005年开始配套高端品牌德国奥迪;2006-2008年在德国、日本、美国成立了子公司;2013年俄罗斯工厂投产;2005年港交所上市;2016年美国工厂投产;2018年福耀欧洲新工厂正式投产;2019年收购德国SAM,开拓第二主业:铝饰条;2021年拟定增入局光伏玻璃。

3. 市场空间及潜力

智能化推动汽车玻璃新一轮产业升级。汽车玻璃是汽车重要的安全件,承担着整车的外观形象。当前,在新四化成为汽车产业发展的新趋势下,汽车市场进入需求多元、结构优化的新阶段,新能源汽车渗透率不断提升,智能汽车也开始进入大众化应用,汽车不再是一个简单的交通工具,而是朝着一个可移动的智能终端转变。越来越多的新技术集成到汽车玻璃中,对汽车玻璃提出新的要求,推动汽车玻璃朝着“安全舒适、节能环保、美观时尚、智能集成”方向发展,智能全景天幕玻璃、抬头显示玻璃、调光玻璃、加热玻璃等高附加值产品占比在不断提升,汽车玻璃行业升级迎来新的机遇。

天幕玻璃:单车ASP 贡献最高。汽车天窗玻璃经历了无天窗-小天窗-全景天窗-全景天幕的发展历程。传统的小天窗一般只有一片玻璃,只能供前排乘客使用,单车玻璃面积约0.2-0.6 平方米,ASP 约100 元;前后排都能覆盖的叫全景天窗,一般有两片玻璃,分为可开启和不可开启两种,单车玻璃总面积约0.5-1.2 平方米,ASP 约300-800 元,全景天窗玻璃 金属车顶总价3000 元以上;全景天幕玻璃属于一种特殊的全景天窗玻璃,不可开启且尺寸大,单车玻璃面积约1-2 平方米,叠加镀膜、调光等功能后ASP 可达1500-2000 元,在单车玻璃中贡献最高。

天幕玻璃未来有望加速渗透。从消费者角度来说,天幕玻璃能提升乘车体验感、内饰档次和车内视野,通风透气,对小车型还能在视觉上拉大车内空间,减少压抑感或约束感,与全景天窗相比减少了结构件异响、漏水等问题;从车企角度来说,天幕玻璃无需驱动模块、排水系统、传动系统等复杂结构件,集成难度下降,能降低车顶总成本50%以上,因此主机厂推广意愿很强;从汽车玻璃供应商角度来说,单车配套价值大幅增加,且传统天窗是玻璃厂向天窗总成厂供货,天窗厂再供给主机厂,而天幕玻璃时代,玻璃厂商能够直接供货主机厂,从Tier 2 晋升Tier 1,将有效提升盈利能力和供应链地位,可谓是一箭三雕,天幕玻璃渗透率不断提升已成为趋势。

按照销量统计,2020年国内天幕玻璃渗透率仅2.3%,21 年已提升至6.4%,假设到2025、2030 年国内天幕玻璃渗透率分别达24%、50%,其中新能源乘用车分别达55%、70%,传统燃油车分别达8%、10%,经测算,到25 年和30 年天幕玻璃市场规模分别达81、181 亿元,相较于21 年CAGR分别为65%、37%,发展迅速。

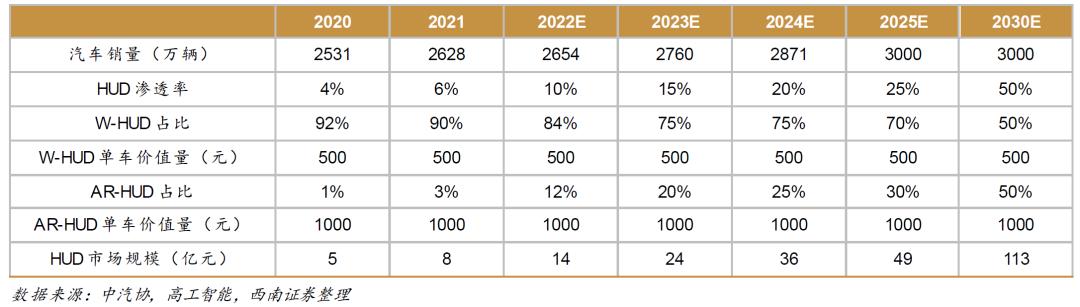

抬头显示玻璃:成为智能化时代新趋势。HUD(Head Up Display),全称为抬头显示/平视显示器/平行显示系统,是指将速度、温度、报警信息、音频信息、导航信息、路况信息等重要行车信息投射到投影介质上,让驾驶员尽量做到不低头、不转头,提高行驶安全性。

根据高工智能数据,2020 年国内HUD 渗透率随着智能化、安全性需求提升,预计25 年、30 年HUD 渗透率将提升至25%、50%,其中AR-HUD 占比有望提升至30%、50%,按照以上假设,到25 年和30 年行业规模将达49、113 亿元,相较于21 年CAGR 分别为59%、35%。对于玻璃厂商来说,普通前挡风玻璃价格约200 元,集成W-HUD、AR-HUD 功能的前挡风玻璃价格分别约500 元、1000 元,ASP 将实现数倍增长。

公司W-HUD 产品已基本覆盖主流车企,如宝马、奥迪、大众、通用、捷豹路虎、马自达、吉利等,未来公司将受益于HUD 渗透率的快速提升。

铝亮饰条市场空间广阔。汽车铝饰件在车内外均具有丰富的应用场景,相较于传统的不锈钢饰条和塑料饰条,铝饰条具有造型多样、提升质感、轻量化、抗腐蚀性强等优势,根据统计,宝马、奥迪等豪华品牌渗透率已达90%,目前正逐渐从中高端车型向中低端车型普及,其中新能源汽车轻量化要求更高。根据国际铝业协会预计,2030 年我国单车用铝量能达到250kg,铝合金市场渗透率还有较大提升空间。铝饰条单车价值量约800-1000 元,相比于传统的不锈钢饰条单车价值量实现翻倍,铝亮饰条空间广阔。

公司完成铝亮饰条全产业链布局,与汽玻协同效应明显,增强模块化供货能力。2019年初公司收购德国铝饰条公司SAM,突破欧洲市场,SAM 与包括大众、保时捷、宝马、奔驰、通用、沃尔沃等在内的全球中高端车企保持多年的良好合作关系。

4. 竞争格局及优势

汽车玻璃行业市场格局优,公司竞争优势明显。汽车玻璃行业特征为重资产、高壁垒,呈现集中度高的寡头垄断局面,全球主要参与者包括福耀玻璃、板硝子(日)、旭硝子(日)、圣戈班(法)、中央硝子(日)、Vitro(墨)等,CR4 超80%。

根据出货量口径测算,公司2021 年全球市占率达31%,连续2 年每年同比 3pp,并维持全球第一地位;按营收口径,公司2021 年首次超越旭硝子成为全球第一大汽车玻璃厂商,行业地位不断增强。

2021 年公司汽车玻璃国内市场占有率70%,全球市场占有率31%,排名第一,客户几乎涵盖国内外所有主流车企,包括全球前二十大汽车生产商,如丰田、大众、通用、福特、现代等,以及中国前十大乘用车生产商,如上汽通用、一汽大众、上汽大众、北京现代、东风日产等。

公司是全球天幕玻璃龙头,当前市占率处于绝对领先地位,已向比亚迪、路虎、沃尔沃、福特、长城、吉利等主流品牌供货,随着行业整体天幕玻璃渗透率的快速提升,公司作为行业龙头成长空间巨大。

护城河:规模优势、一体化、设备自制。汽车玻璃(浮法玻璃自供)成本结构中人工、制造费用、能源分别占 17%/19%/14%。制造费用占比高的行业普遍具备规模效应,公司目前国内市占率超过 65%,并自制生产设备降低投资成本;公司充分发挥国内人力成本低的优势,持续抢占外资的份额;05 年开启浮法玻璃自供,自供比例逐步提升至 90%以上,相较于外采毛利率显著提升 5pct 以上。

5. 成长驱动和态势

高附加值产品占比提升:天幕、HUD 等渗透率提升,带动公司ASP 增长。在汽车智能化发展趋势下,越来越多的新功能集成到汽车玻璃中。其中天幕玻璃ASP 约1500-2000 元,较传统天窗玻璃翻倍,21 年国内渗透率已提升至6%,预计到25/30 年市场规模CAGR 分别为61%、37%。集成W-HUD、AR-HUD功能的前挡风玻璃较普通玻璃ASP 实现数倍以上增长,20 年国内渗透率4%,预计25/30 年行业规模CAGR分别为58%、35%。综合来看,预计公司高附加值产品占比增加,带动公司ASP 持续提升。

产业链延伸:在减碳趋势下,汽车行业轻量化趋势明显,铝合金市场渗透率还有较大增长空间。铝饰条单车价值量相比于不锈钢饰条实现翻倍,19 年初福耀收购德国铝饰条公司SAM,主要客户为全球中高端车企,与公司旗下通辽精铝、江苏三锋共同完成铝亮饰条全产业链布局,有望与汽车玻璃实现模块化出货,增强客户粘性,大幅提升ASP。

6. 财务数据

2021年公司实现营收同比增长18.57%至236.03亿元,5年复合增长率7.27%;实现归母净利润同比增长20.96%至31.46亿元;实现扣非归母净利润同比增长22.22%至28.16亿元;实现经营活动现金流同比增长7.56%至56.77亿元。

2022Q1公司实现营收同比增长14.75%至65.48亿元;实现归母净利润同比增长1.86%至8.71亿元;实现扣非归母净利润同比增长5.24%至8.56亿元;实现经营活动现金流同比下降23.71%至13.40亿元。

截止2021年Q1,公司总资产468.91亿元,股东权益271.40亿元,负债总额197.51亿元,资产负债率42.12%;负债方面,流动负债165.15亿元,占比83.62%,非流动负债32.36亿元,占比16.38%;资产方面,流动资产268.83亿元,占比57.33%,非流动资产200.08亿元,占比42.67%。

7. 生意特性

查理芒格:长期来看,股价年收益率等于净资产收益率。

所以,净资产收益率是一门生意研究的重中之重。从杜邦分析拆解三种生意模型,第一种是它做的事别人做不了(差异化,无形资产、经济商誉,需关注企业的天花板),第二种它做的事比别人做的更好且能重复做(规模效应,资产的扩张,需关注随着规模的扩张利润率的提升),第三种杠杆型。

从杜邦分析拆解生意模型来看,福耀玻璃属于第二种生意模型——规模经济。今年公司资产周转率呈下降趋势,20年下降至近年低点0.52,21年改善提高至0.57,预计未来公司继续稳步提高。

近年来公司毛利率呈下降趋势,随着天幕玻璃、HUD高价值业务发展,公司毛利率有望企稳回升,带动公司利润率的提高。

19年公司资产负债率创出近年高点44.96%,随后逐年下降至21年41.29%,从公司历史负债水平以及财务风险制约下降,预计公司未来资产负债率保持平稳。

综上所述,公司18年净资产收益率达到优秀水平后呈下降趋势,预计未来公司净资产收益率有望企稳回升,重新向着优秀水平提高。

8. 估值及机构盈利预测

PE-TTM 144.13,位于近3年高位;PB 6.62,位于近3年高位,高PE高PB组合(相对)。

根据机构一致性预测,福耀玻璃2024年业绩增速在21.38%左右,近5年复合增长率16.99%,EPS为2.43元。目前股价41.81元,对应2024年估值是PE 17.18倍左右,PEG 0.80左右。

9. 主要的风险

天幕、WHUD 等电动智能配臵渗透率不及预期的风险;国内及全球汽车销量增长不及预期的风险。

以上梳理也只是一个开始。中长期来看,价值取决于标的的质量,短期来看,价格的偏离取决于预期差,所以不构成任何投资建议,股市有风险,投资需谨慎。参考文《致歉及我对价值投资的一点思考》

,