(报告出品方/作者:天风证券,唐婕、张峰、郭建奇)

1. 甜蜜的负担:代糖行业发展历程本章中,我们总结了代糖行业的发展历史阶段,并在各个历史阶段中总结了推动代糖行业 发展的主要因素:糖精的意外发现,开启了从发现到产业化的阶段;对糖危害的研究,唤 起了公众对这一“甜蜜杀手”取而代之的意愿,并随着世界卫生组织的呼吁,各国相继颁 布了“糖税”政策,进一步促进了代糖行业的发展;在成本推动下,淀粉糖和高倍合成甜 味剂展现出较高的性价比,开启了食品饮料厂商工业化生产降本的阶段;元气森林等“网 红饮料”带领食品饮料行业进入网红“零糖时代”,促进了新一轮行业蓬勃发展。

1.1. 代糖的发现产业化发展简史

糖精的发现和商业化进程

1878 年,美国约翰霍普金斯大学科学家在实验中首次“意外”发现糖精,并于 3 年后便在 德国开始其工业化的生产,虽然从其发现到商业化的进程较短,但在商业化初期并未掀起 太大波澜,而真正促进糖精所代表的代糖产业发展,是两次世界大战期间糖的短缺所促进 的。在一战和二战两次世界大战期间,糖的短缺及价格的快速上行促使了糖精的广泛传播 和使用。

在 19 世纪 50 年代,另一种糖的替代品“甜蜜素”被认证通过,与糖精形成了混配的代糖 产品所广泛使用,这一组合也推动了无糖饮料的发展。直到 1968 年,两项对于小鼠的试 验研究表明,甜蜜素可导致小鼠的膀胱恶性肿瘤,因此美国 FDA 立即禁用了甜蜜素在美国 的使用。之后的 19 世纪 70 年代,随着对糖精的深入研究,部分科学家表明糖精也能够使 得实验室小鼠祸患癌症,而这一研究在美国存在大量争议,在近 30 年的研究中,美国多 次改变了对糖精的使用态度,目前仍作为一种重要的食品添加剂所使用。 随着大众对健康意识的逐步提升和化学合成技术的发展,代糖行业也出现了迭代:1965 年美国 Searle 公司发现阿斯巴甜,1981 年美国食品和药物管理局核准通过,阿斯巴甜已 被超过 100 个国家及多个国际权威组织认可。1967 年 K. Clauss 和 H. Jensen 发现安赛蜜, 1988 年由美国食品和药物管理局(FDA)批准使用,已在世界上 40 多个国家使用。1976 年英国 Tate&. Lyte 公司成功合成三氯蔗糖,1988 年投入市场,由于其优异的性能特点被认 为是迄今为止人类已开发的最完美、最具竞争力的高甜度甜味剂。纽甜 1993 年取得物质 专利,2002 年 7 月 FDA 正式批准纽甜在食品中使用。

1.2. 被妖魔化的“糖”与其替代品

代糖行业的快速发展,离不开公众对糖的不断认知,随着越来越多针对糖的负面性质研究 的涌现,代糖行业得以快速发展。

1.2.1. 糖,甜蜜的“杀手”

对糖的危害的研究,可以追溯到 20 世纪 70 年代。剑桥科学家 John Yudkin 在其 1972 年发 表的文章《Sugar and Disease》中指出糖与一系列疾病,包括龋齿、消化不良、脂溢性皮 炎、近视、蛋白质缺乏、糖尿病、缺血性心脏病、痛风以及激素水平有关。然而在当时糖 可能导致疾病的观点不被普遍接受。 2016 年 11 月,《美国医学会期刊·内科学》(JAMA Internal Medicine)发表文章揭露了 美国制糖业的黑历史。文中指出,糖对冠心病(CHD)风险的早期预警信号出现在 20 世 纪 50 年代,然而糖类研究基金(SRF)在 1965 年赞助了第一个 CHD 研究项目,一篇发表 在《新英格兰医学杂志》上的文献综述,该综述指出脂肪和胆固醇是 CHD 的饮食原因, 并淡化了蔗糖摄入也是一个风险因素的证据。美国制糖业通过收买科学家并使其发表对糖 有利的文章进而控制舆论,同时抨击与其意见相左的科学家将糖的理论扼杀在摇篮里。这 一骗局被隐瞒了 50 年之久,以至于糖的危害在最近几年才被挖掘出来。

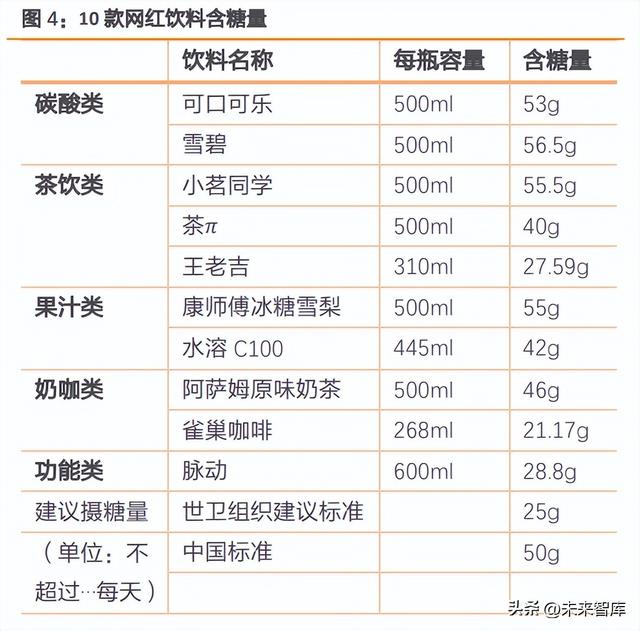

糖,是人们生活中重要的存在,却也隐藏着甜蜜的危机。 世卫组织将糖分为内源糖与游离糖,内源糖是指水果和蔬菜中的糖,这些糖由一层植物细 胞壁包裹,消化起来更为缓慢,进入血流所需的时间比游离糖更长,对人体健康基本没有 危害;游离糖是指厂商、厨师或消费者添加到食品中的单糖和双糖,以及蜂蜜、糖浆和果 汁中天然存在的糖。根据世卫组织 1990 年制定的标准,成年人每日摄取的游离糖不应超 过当天摄取全部热量的 10%;2015 年颁布的《成人与儿童糖摄入指南》,将游离糖的摄入 进一步减少到低于总能量摄入的 5%,大约 25 克(6 茶匙)。《中国居民膳食指南(2022)》 指出应控制糖的摄入量,每天不超过 50 克,最好控制在 25 克以下。

根据世界银行数据显示,糖过度摄入将导致一系列疾病,包括超重、肥胖,II 型糖尿病, 龋齿,代谢综合征以及心血管疾病。2021 年世界卫生组织相关报告指出,超过 40%的男性 和女性(22 亿人)目前超重或肥胖;超过 4.2 亿人患糖尿病,预计到 2030 年这个数字将 上升到 5.78 亿。 由糖的过量摄入造成的死亡人数也在快速上升,世卫组织发布的《2019 年全球卫生估计报 告》指出,过去 20 年来,心脏病一直是全球首要死因。自 2000 年以来,心脏病死亡人数 增加了 200 多万,2019 年增至近 900 万,而超重、肥胖大大了增加患心血管疾病的风险。 2000 年至 2019 年,全球糖尿病死亡人数增加了 70%,男性糖尿病死亡人数增加了 80%。

糖的危害,不仅在于将导致各种疾病,相关研究指出,糖会让人上瘾,从而形成恶性循环。 糖对于健康的影响可以是缓慢也可以是迅速的,过度摄入既可能导致慢性疾病,也可能导 致恶性肿瘤从而加速死亡。

1.2.2. 无糖需求的导入

在对糖的深入了解过程中,代糖作为提供甜味味觉,但在体内产生较少卡路里的添加剂被 大众所认知。在糖精发展的时代,美国总统罗斯福的私人医生给他的健康建议便是以糖精 替代食糖使用,即使当时多位化学家提出糖精可能对人体造成危害时,罗斯福总统则表示 “任何认为糖精危险的都是白痴。” 随着公众对糖危害性认知的提升,对代糖的接受程度也越来越高,饮食厂商开始考虑减糖、 去糖的问题。如饮料巨头可口可乐公司在 1983 年推出无糖健怡可乐(Diet Coke),2006 年推出无糖但口味更接近原味的零度可乐(Coke Zero)。可口可乐形成经典、健怡、零度 三条产品线,健怡可乐和零度可乐都是通过使用代糖,如安赛蜜、阿斯巴甜等人工甜味剂, 降低含糖量,以推出无糖、低卡的产品,更加符合消费者健康和减肥的需求。

1.3. 淀粉糖和价格竞争阶段

由于蔗糖的作物种植和榨取存在明显的地域性和随着气候变化的特征,在其使用过程中价 格水平波动较大,在两次世界大战期间一度出现了蔗糖短缺,糖价快速上涨的情况。而淀 粉作为人体每日摄入的主要糖源之一,玉米、甘薯、马铃薯等淀粉作物在多个国家种植, 来源广泛。而随着淀粉糖化和葡萄糖异构化的生物技术逐渐成熟,果葡糖浆作为源头为淀 粉的糖形式,因其广泛的原料、低廉的生产成本、和蔗糖相同的口感而被快速广泛应用。

1.3.1. 果葡糖浆的引入

果葡糖浆与蔗糖都是甜味剂,蔗糖是双糖而果葡糖浆是由单糖组成。如果不考虑功能性, 单从甜度的角度来说,它们可以互为替用,主要取决于价格。葡萄糖的生产成本和售价在 许多国家都是低于蔗糖。 1965 年日本首先研制出果葡糖浆,1969 年美国成功引进该生产技术并实现工业化,美国 是最早将 F-42(1967 年)和 F-55(1977 年)推向市场的国家。果葡糖浆在我国起步较 早,基本与美日同步,但是经历了一个由热到冷、再由冷导热的过程,主要是因为果葡糖 浆是一种液体,很容易析出晶体,运输过程不方便且保存周期不长,因此成本较高。 1978 年 6 月 30 日,COCO 公司在金融界杂志上发表了关于 F-55 型高果葡糖浆代替 蔗糖的比例由原来的 25%增至 75%的文章,从而掀起了饮料界的新革命,果葡糖浆开始变 得供不应求,极大程度上推动了果葡糖浆的发展。随着全球食品、饮料行业的持续发展, 果葡糖浆作为良好的糖类替代品,在世界范围内日益受到人们的认可。

1.3.2. 果葡糖浆价格优势及对蔗糖的替代

1973 年美国蔗糖批发价格为每磅(等于 0.454 公斤)11.90 美分,果葡糖浆(干基)9.56 美分。 1974 年世界糖价曾一度暴涨到每磅约 70 美分,对于果葡糖浆的发展起过刺激作用。糖价 暴涨之后价格又很快下跌,跌到低于许多国家甘蔗糖和甜菜糖生产成本之下;但由于果葡 糖浆生产技术的改进,成本不断降低,仍然低于蔗糖。1976 年在蔗糖生产成本每磅 15 美 分的情况下,果葡糖浆成本保持每磅 14.25 美分,产品在市场有竞争能力。1977 年美国蔗 糖成本每磅 17-18 美分,果葡糖浆(干基)成本为每磅 9 美分。随着葡糖浆价格下降,美国 1973 年-1978 年果葡糖浆对蔗糖的替代效果明显。

1.3.3. 高倍代糖和果葡糖浆的成本竞争

虽然果葡糖浆从价格方面和供应的稳定性方面较蔗糖有一定优势,但是与高倍代糖比较仍 然有较大差距,我们按照单位甜度的价格(价甜比)作为参考,价甜比越低表示其价格竞 争优势更加明显,初代的糖精、甜蜜素,以及后续延伸的各代人工合成甜味剂的价甜比远 低于蔗糖和葡萄糖,因此成本竞争方面,高倍甜味剂的优势更加明显。 我们在上文分析甜味剂的发展历程中提到,两次世界大战期间的糖价上涨,实质性驱动了 糖精的快速发展,其供应的稳定性和超高的性价比成为了决定性因素,在成本竞争中的优 势也较为明显。

1.4. 减糖政策推动阶段

1.4.1. 何为“糖税”,为何征收“糖税”

进入 21 世纪以来,健康问题尤其是肥胖问题已经成为世界各国的关注焦点,作为肥胖问 题的元凶之一,许多国家主张通过对糖的消费征收税收的方式,控制国内食糖消费量,从 而间接控制降低国内肥胖比例。根据世界银行统计,截至 2020 年,已经有超过 50 个国家 和地区实施了“糖税”制度。 根据世卫组织数据,截至 2018 年,达到肥胖的成人为 6.72 亿人,占比 13%,其中 8 名成 人中有 1 人肥胖,而自 2000-2019 年,由于肥胖导致的二型糖尿病、心血管疾病、高血压、 高血脂等非传染性疾病已经成为死亡人口增加的重要原因,因此世卫组织曾基于此建议对 含糖饮料实施有效税收。

根据世界银行统计,“糖税”已经成为全球控制肥胖和糖尿病等疾病流行的重要手段,自 1920s-1930s 期间,丹麦、芬兰、挪威等国家为全球率先以财政收入为主要目的征收糖税 的国家;而 21 世纪初,部分太平洋岛屿国家和地区开始执行“糖税”政策;2009-2012 年,丹麦、芬兰、匈牙利和法国紧随其后。截至 2020 年 1 月,全球已有超过 50 个国家和 地区制定了“糖税”制度,美国的部分城市也相继开始征收“糖税”。

糖税的征收对消费者减糖的主要影响路径有四点:1、增加饮料零售价格;2、唤起公众对 于减糖的认知;3、鼓励厂商非价格方面的反馈(例如引入代糖);4、创造政府收入(可 直接用于减糖层面的支出)。而在实际操作中,各个方向的引导路径是交织在一起共同形 成作用的。根据世界银行 2020 年糖税报告总结,四项影响路径在各个国家产生的作用明 显,我们下表简单总结了各个影响路径的方式和结果。

糖税对于无糖或低糖饮料的推广,在其影响路径中起到了关键作用,可口可乐在其每年的 年报中也会提示糖税可能带来的潜在消费影响,作为应对,可口可乐推出的无糖/低糖饮料 在全球快速推广,截至 2020 年,可口可乐系列产品中,无糖/低糖饮料产品占饮料产品中 比重为 36%,年减糖量超过 12.5 万吨,而其“零度”品牌在全球保持了较高的增长速度。

1.4.2. 健康中国行动计划

中国虽然尚无“糖税”这一税种,但国家也在积极推动减糖趋势,并制定出来了较多指引 性文件:2019 年 7 月 15 日,国家卫健委发布《健康中国行动计划(2019-2030 年)》, 鼓励全社会参与减盐、减油、减糖,倡导食品生产经营者使用食品安全标准允许使用的天 然甜味物质和甜味剂取代蔗糖,科学减少加工食品中的蔗糖含量。另外《国民营养计划》 和《健康口腔行动方案》等多个文件均对减少糖的食用有明确的表述。

1.5. 网红食品推动代糖行业蓬勃发展

1.5.1. 元气森林的爆红带动“0 糖”饮料和赤藓糖醇的快速渗透

2016 年北京元气森林饮料有限公司成立,2018 年主打“0 糖、0 脂、0 卡”的气泡水面世, 而短短 3 年时间内,主打“健康”和“日系”的元气森林跻身国内饮料行业前列。根据元 气森林在媒体上主动披露,2018-2021 年,元气森林营业收入分别为 2 亿元、6.6 亿元、 27 亿元和 70.2 亿元,2021 年更是维持了 160%的超高增长速度,而 2022 年公司收入目标 将达到 100 亿元。根据元气森林官方网站披露数据,2022 年 Q1 营业收入保持 50%以上增 长速度,工厂由 2 家增加至 6 家,经销商由 500 家增长至 1000 家以上,线下终端突破 100 万家,而主打产品元气森林气泡水进入了美国亚马逊气泡水畅销榜 Top 10,产品布局超过 40 余个国家。

作为饮料行业的鲶鱼,元气森林“0 糖”饮料的推出快速推动了无糖饮料的市场发展。而 这一现象并非纯粹由“0 糖”概念带动,因为可口可乐等多家公司已经推出的“零度”和 “健怡”等无糖饮料品牌已经在市场推出多年;而我们认为:一方面其“健康”的宣传角 度符合大众对健康的追求,另一方面,其激进的宣传方式也提升了大众的认知,“Z 世代” 的年轻人更加愿意接收新鲜事物,“网红”产品的推出更是符合现代年轻人喜好。

1.5.2. 网红产品的鲶鱼效应,使得“零糖”饮料进入“网红时代”

在元气森林等网红气泡水走红的同时,饮料行业巨头纷纷推出与之竞争的“零糖”概念气 泡水,进一步强化了消费者对“无糖”概念的追捧,使得代糖行业的发展进入了“网红阶 段”。继元气森林系列产品推出之后,百事可乐推出 Bubly 气泡水,农夫山泉推出苏打气 泡水、达能推出了“灵汽”系列气泡水。

1.6. 未来发展是多因素驱动;

回顾代糖产业的历史,不难发现其中一些典型的驱动因素推动了各个时期代糖工业的发展, 代糖行业发现初期,健康因素推动了产业的发展;而在世界大战战争期间,糖作为战略物 资紧缺,推动了高性价比的代糖快速发展;随着淀粉糖、高倍人工合成甜味剂的技术趋于 成熟,市场发展进入了价格竞争阶段,成本成为取代糖的重要驱动因素;而进入 21 世纪, 过度食用糖而导致的疾病逐步被大众认知,“糖税”政策的驱动和消费者认知的提升再次 成为行业发展的驱动力;而 2019 年至今,国内由元气森林等“无糖”气泡水掀起的无糖 饮料风潮,更使得代糖行业进入了“网红时代”。

而我们认为,在这场代糖和糖的“甜度战争”中,各个驱动因素交织在一起,形成了代糖 行业发展的根基,未来仍然处于多因素驱动下的快速发展阶段。

2. 甜度战争中代糖发展趋势2.1. 代糖替代驱动因素:成本、政策、消费者习惯;

我们第一部分总结了代糖的发展历史,不难看出各个历史发展阶段,驱动代糖发展的因素 各有不同,而各个驱动因素交织在一起构成了代糖行业快速发展的基础。我们在这一章主 要总结并详细分析了驱动代糖行业发展的各个因素;在这些因素驱使下,从各个角度详细 测算了代糖行业的发展空间和增速;并对各类型的代糖发展空间进行了拆分。

2.1.1. 成本因素

高甜度带来低成本,代糖使用成本远低于蔗糖。通常情况下,代糖的性价比以价甜比来度 量,定义蔗糖的甜度为 1,阿斯巴甜、安赛蜜和甜菊糖甜度为 200,三氯蔗糖为 650,纽甜 高达 6000,实现相同甜度时,代糖成本不到蔗糖的 10%。代糖的出现大大降低了生产成本, 这是代糖替代蔗糖的核心因素。

以可口可乐为例,根据营养标签显示,一罐 330ml 的罐装可口可乐含糖量 35g,用蔗糖成 本约为 0.175 元/罐,用安赛蜜、三氯蔗糖替代分别可降低成本 91.5%、88.1%,每销售一亿 罐无糖可乐可节约 1601 万元/1542 万元。

2.1.2. 政策因素

世界多国已将降糖上升至国家管控层面,并逐步制定和颁布针对高糖领域食品的征税政策, 这将会加速推进代糖代糖产业的发展。

2.1.3. 减糖趋势:多应用场景广泛使用,消费者无糖意识觉醒

减糖风潮席卷市场。 从广度来说,代糖应用场景广泛。除饮料外还广泛应用于餐桌调味品、个人护理产品、烘 焙食品、药品、保健类食品、糖果巧克力、医药类用品、化工类制品等多个领域。根据智 研咨询,饮料领域是代糖主要应用领域,占比约 50%。

在超市走访发现,海天、伊利、洽洽、光明、娃哈哈等多个知名品牌已在不同领域的产品 中使用代糖。值得注意的是,并没有强调低糖或无糖的知名饮料产品如雪碧、芬达、七喜 等产品中也使用了安赛蜜和三氯蔗糖。

消费者健康意识的增强对无糖产品接受度提高。益普索消费者调研结果显示,2020 年 84% 的受访者比过去更加关注健康,相比 2018 年上升 13pct。随着中国消费者对健康的关注度 不断提升,饮料消费意愿向无糖品类倾斜,2020 年表示更愿意购买无糖产品的受访消费者 已高达 78%。

2.1.4. 医疗效果

在 20 世纪 70 年代,作为代糖代表的糖精在小鼠实验中就被怀疑会导致膀胱癌,但至今没 有明确的证据证明糖精与人类致癌有关。2014 年,美国 FDA 已经允许在饮料和食品中添 加糖精。类似的争议在其他代糖品种中也较为常见。 “中国 2 型糖尿病防治指南(2013)”和“中国糖尿病医学营养治疗指南(2013)”都明 确给出了说明。糖尿病防治指南中提到:糖尿病患者适量摄入糖醇和非营养性甜味剂是安 全的。 不过,代糖对人体虽没有直接影响,却存有一定的风险,不可过量食用。长期食用代糖会 提高导致体内肠胃菌群失衡,增加肠胃消化吸收负担,引发腹泻等肠胃道疾病。美国食品 药品监督管理局(FDA)批准的 5 种非营养性甜味剂分别是:乙酰磺胺酸钾(安赛蜜)、 阿斯巴甜、纽甜、食用糖精和三氯蔗糖。此外,还有一种公认安全的天然甜味剂甜菊糖可 限量使用。FDA 针对这些非营养性甜味剂制定了日容许摄入量,公众(包括糖尿病患者和 孕妇)在低于日容许摄入量的情况下食用这些甜味剂是安全的。

2.2. 市场空间测算;

2.2.1. 代糖有多少空间

我们对代糖行业市场空间进行了详细测算,并认为在“甜度战争”中,代糖将拥有广泛的 市场空间及快速发展的潜力。我们以食糖的甜度为 1 作为基本条件,计算全球每年所需消 费的甜度。 根据嘉利高分析,全球 21/22 榨季食糖消费量接近 1.75 亿吨,同比增长 0.6%。2019 年全 球甜味配料市场的占比来看,78%的甜味来源为蔗糖,据此可得总甜味为 2.24 亿吨。

大 B 端,工业生产:食品饮料空间最大、BtoB 模式、已广泛渗透调味品等多个领域

代糖在食品饮料工业领域应用最为广泛的就是饮料,以具有代表性的品牌可口可乐和 2020 年爆火的元气森林为例。根据可口可乐公司 2020 年年报,公司无糖可乐全年销量增长 4%, 其中 20 个顶级品牌中有 18 个为无糖或低糖产品,无糖或低糖产品在公司饮料产品组合中 占比已达 36%。元气森林,近几年的饮料届现象级爆款,主打无糖气泡水,据 36 氪数据, 2020 年元气森林销售额近 29 亿元,其中苏打气泡水系列贡献占比约为 70%。

除饮料外代糖还应用于多种其他领域食品,目前已在超过 100 个国家和地区广泛使用,仅 采用三氯蔗糖作为代糖的食品品种就已经超过 4000 多种。我国现行的《食品添加剂使用 标准》(GB2760-2014)规定,纽甜纽甜、甘草酸铵、甘草酸一钾及三钾、D-甘露糖醇、 甜蜜素、麦芽糖醇和麦芽糖醇液、乳糖醇、三氯蔗糖、阿斯巴甜等作为代糖可以用于面包、 糕点、饼干等食品中。 调味品中添加代糖也屡见不鲜。例如使用了三氯蔗糖的调味品就有酱油、醋、酱制品、腐 乳、料酒、粉末调味品等等。高等级酱油中蔗糖使用量为 0.5~1%,低等级使用量为 2%。 三氯蔗糖可代替一半蔗糖的甜度。添加三氯蔗糖能有效地抑制咸味,增加酱油鲜甜的口感; 而且其在低 pH 和高温条件下稳定,货架期内稳定;良好的耐热性,烹调时甜度没有损失, 更加安全;可以降低生产成本。

小 B 端,食品饮料小店:空间较大、渗透率较低、口感优先

就 to 小 B 而言,主要应用场景为新式茶饮、咖啡店、手工烘培店。 新式茶饮主要市场为中国,根据 CBDX 奈雪的茶预计的数据,2020 年新式茶饮市场规模将 超过 1000 亿元,2021 年会突破 1100 亿。据问卷调研(N=1518),品质安全超越口感口 味成为首要考量因素,93%的消费者会重点关注该因素。其次是口感口味、品牌口碑,受 关注程度分别为 90%、80%。健康也成为消费者关注的重要内容,近七成消费者选择降低糖 度,0 卡糖在奈雪饮品所有配料中销量最高。

根据 Statista 数据,2019 年全球咖啡行业收入规模 4309.83 亿美元,其中现制咖啡收入规 模 1145.66 亿美元,假设 2021 年疫情后恢复 19 年水平。以客单价 5 美元/杯计算,平均每 杯含糖量约 80g,糖消费量为 183.2 万吨。小 B 端现制咖啡甜度计算可得为 211.4 万,假 设代糖最终能替代其中 30%,则代糖甜度为 63.4 万。

吐司类的产品含糖量在 5%-8%左右,餐包类的甜面包产品含糖量在 10%-15%左右,糕点类 的产品含糖量 20%-30%左右。烘焙产品平均含糖量占比约为 20%,糖消费量为 1727 万吨。 小 B 端手工烘焙甜度计算可得为 1992.4 万,由于糖在烘焙中往往起到吸水、褐变、发酵等 作用,代糖替代比例会相对较低,假设代糖最终能替代其中 20%,则代糖甜度为 398.5 万。

大 C 端,餐饮企业用糖:空间小,渗透难

就大 C 端而言,主要应用场景是餐饮企业。全球食糖消费结构中餐饮用糖占比 0.9%,即餐 饮烹饪用糖 157.5 万吨。大 c 端餐饮企业甜度计算可得为 181.7 万,假设代糖最终能替代 其中 10%,则代糖甜度为 18.2 万。

小 C 端,居民直接用糖:空间大,渗透难度大

就小 C 端而言,居民直接食用糖包括糖果、炒菜烹饪用糖等。由非工业用糖除去其他用途 可得居民直接消费食糖为 4364 万吨。这部分用糖渗透难度大,除部分糖尿病患者和肥胖 患者外,少有居民直接选择代糖。小 c 端居民直接消费甜度计算可得为 5034.7 万,假设替 代比例为 5%,测算替代甜度为 251.7 万。

代糖替代测算总结

以总甜度 2.24 亿计算,其中 B 端占比 76.75 %,C 端占比 23.25%。2.24 亿甜度中可替代甜 度为 6743 万,占比 30.06%,目前已替代甜度为 2244 万,占比 10.0%。

合计代糖可取代甜度为 6743 万,其中 B 端占比 95.9%,C 端占比 4.1%。B 端市场空间较大, 渗透难度较小,应用领域广泛,代糖替代将大有可为。C 端市场空间较小,渗透难度较大, 代糖消费多出于主动选择,糖尿病、肥胖或将带来健康生活的需求,下游消费者减糖意识 的觉醒或将倒逼上游厂商选择代糖。

理想情况下,人均每日食糖摄入量均达到 25 克/日的健康标准,我国有 16.7%的食糖需要 被代糖替代,美国则有 67.53%的食糖需要被代糖替代。 以饮料为例。根据欧睿国际数据统计,2020 全球饮料品类规模约为 6000 亿美元,其中碳 酸饮料为全球第一大软饮料类别,占据 35.28%的份额;包装饮用水以及果汁饮料为第二、第 三大软饮料分类,分别占 26.92%和 15.58%份额。排除包装饮用水,并假设茶饮、果汁饮料 中额外添加糖的比重为 50%,全球含糖饮料规模约为 3680.1 亿美元。

2.2.2. 各类型代糖有多少空间(化学合成、生物发酵、植物提取)

人工甜味剂(化学合成)占主导地位,天然甜味剂(生物发酵、植物提取)份额不断提升。 通过英敏特数据库对 2010-2020 年代糖产品全球终端消费市场进行分析。就目前的甜味剂 配料市场来看,人工甜味剂(化学合成)依旧占据了较大的市场份额,2010~2020 年间, 天然甜味剂在代糖产品的应用占比由 8.16%迅速增长至 29.41%。随着人们对于甜味剂的来 源及安全问题关注度的不断加强,对天然甜味剂需求还将高速增长,有望超过 30%。2021 年 7 月,国际食品信息理事会进行了一项探讨天然功能原料在美国消费者食品态度和购买 习惯中的作用调查,调查中有 41%的人会选择天然甜味剂。

2.3. 未来多因素驱动下,仍将保持较快成长;

2.3.1. 行业发展趋势

无糖产品规模扩张、渗透率提升,新品类、新领域加速 代糖市场规模持续提升,未来仍将保持较快增长。按照前文测算,2.24 亿总甜度目前代糖 已替代 10%,我们预计最终将替代 6743 万甜度,占比 30.06%。假定代糖市场将呈现先快 速增长后平稳的趋势,到 2030 年完成基本替代,预计到 2025 年代糖甜度约为 4500 万, 2021-2025 年 CAGR 为 19.01%,2021-2030 年 CAGR 为 13.01%。

无糖饮料市场份额提升,消费者渗透率提升。根据《糖烟酒周刊》数据显示,无糖碳酸类 饮料占整体碳酸饮料市场的份额从 2017 年的 2.2%上升到了 2019 年的 6.2%;无糖茶占整体 茶饮料市场的份额也从 2017 年的 2.4%增长到 2019 年的 4.7%。除此之外其他的品类也向无 糖和低糖方向发展,包括豆奶、乳酸菌、山楂饮料等。从我国无糖饮料渗透率来看,2020 年有 55%的消费者购买过无糖或减糖包装饮料,相比 2018 年大幅提升 19pct。

3. 甜度战争中的各类代糖我们将代糖品种依据主要的生产方式分成三类:化学合成糖、生物发酵糖、植物提取糖, 但各个品种代糖的合成方式并非仅能通过一种方式合成,我们采用该代糖品种最经济和应 用最广的合成方式进行划分。

三类代糖品种特征明显: 化学合成代糖:依托其较高的工业化水平和高甜度,价甜比低、规模化优势明显,但口感 欠佳,多数需要以配方的形式复配使用,虽然部分品种安全性存在争议,但化学合成糖仍 然是替代糖的主力军,未来发展前景较为广阔的品种为三氯蔗糖。 生物发酵糖:因其生物发酵和普遍认为健康无害的特征,使用宣传角度更加健康;因其甜 度低、口感与蔗糖接近,其使用不依赖于配方,使用方便简单,配方门槛低;但一方面低 甜度使得添加比例较高,另一方面成本依赖于菌种发酵效率的提升,生产的规模经济性较 小,使得其价甜比较高,广泛使用增加食品饮料厂商生产成本;随着“网红时代”消费者 更加注重健康的特点,生物发酵糖使用占比快速提升,是快速成长的代糖类型,未来发展 前景较为广阔的品种包括阿洛酮糖、赤藓糖醇。 植物提取糖:植物提取代糖的最大特点是天然、健康,一般在高端食品中使用;因其普遍 的高甜度特征,虽然规模经济效应不明显,但价甜比低,具备成本优势;因其生产依赖于 植物种植,存在地理位置条件、种植意愿和农业周期等影响,大规模种植和推广的经济可 行性尚较差;未来随着植物提取糖通过发酵、化学成等方式完成新的工艺突破,甜菊糖苷 等品种有望迎来快速成长,是发展前景较为广阔的品种。

3.1. 化学合成代糖

3.1.1. 一代合成糖:糖精

糖精介绍和发展历史

糖精,1879 年由俄裔美国人康斯坦丁·法尔伯格在研究煤焦油衍生物时发现,是最早使用 的化学合成无营养甜味剂,市场上销售的主要是糖精的钠盐——糖精钠。由于不参加代谢, 热量为 0,摄入后不会引起人体发胖且性质稳定,甜度是蔗糖的 300 倍到 500 倍,价格低 廉,因而用途非常广泛。但是在高质量浓度(>0.3g/L)或单独使用时会有令人讨厌的金 属味和苦后味,在酸性条件下加热会使糖精钠的甜味逐渐消失,同时转变为有苦味的邻氨 基黄线苯甲酸。在我国,糖精钠作为人工合成甜味剂,主要用于酱菜类、果汁类、蜜饯类、 配制酒等,在各类食品中运用场景较多,我们每天刷牙用的牙膏、食品和饮料中都含有糖 精钠的成份。

糖精的安全性和生理功效

20 世纪 70 年代,美国科学家发现糖精可能会导致膀胱癌,随后美国 FDA 便提出了禁用糖 精法案,在随后的研究发现中,糖精被划为致癌物且过量的摄入会造成生命危险。我国的 相关法律规定禁止糖精在婴幼儿食品中的使用,因为婴幼儿的排毒代谢能力较差,长期食 用会造成不可逆转的伤害。即使已被证实能造成健康危害,但其使用仍旧广泛,主要原因 是其低廉的价格且生产工艺已十分成熟,我国每年的产量能达到几万吨,常被应用在一些 成本较低的食品中,典型的如白酒。

糖精的工业生产

传统的糖精钠生产工艺以苯酐为原料,经酰胺化反应、酯化反应、重氮化反应、置换反应、 氯化反应 、胺化反应、中和反应得到糖精钠溶液,再经脱色、过滤、浓缩、结晶、甩干、 干燥后得糖精钠成品。这种生产方法工艺路线复杂,生产环节多,劳动强度大,产生大量 的含氨氮废水,生产成本高,严重制约了产能。而新工艺是氨基甲酸铵取代氨水进行胺化 反应,缩短了工艺路线,降低了生产成本和废水中的氨氮排放量。

糖精的价甜比

糖精作为工业生产中非常成熟的产品,具备较高的性价比,因其甜度为蔗糖的300-500倍, 其价甜比在过去 5 年保持在 0.15 以内(蔗糖为 5.5-6.6),成本约是蔗糖的 3%。

糖精钠的主要供应商及国内需求

糖精钠行业的发展受到国家产业政策的限制,对于糖精钠产品,国家实行定点生产、限产 限销、总量控制,企业需要审批年度生产计划。2015 年,我国的糖精钠国家定点生产厂家 目前共有 4 家,上海福新化工有限公司、天津北方食品有限公司、天津长捷化工有限公 司、开封兴化精细化工厂,它们生产的糖精钠质量,均已达到国家标准,并能达到国际公 认的英国药典标准。

糖精作为最早的人工合成非营养甜味剂,市场或将逐步萎缩

糖精是最早应用的人工化学合成代糖,热量为 0、有后味、性质稳定且价格低廉、价甜比 很高,被广泛运用于大部分食品饮料之中。但是其安全性存在较大争议,虽然主要国家批 准其使用,但被要求严格控制添加量。我们认为随着国内外健康观念的进一步加强,作为 第一代非营养甜味剂的糖精市场或将逐步萎缩。

3.1.2. 二代合成糖:甜蜜素

甜蜜素介绍和发展历史

甜蜜素通常是指环乙基氨基磺酸的钠盐或钾盐,1937 年由伊利诺伊州立大学在合成退烧 药时发现。甜度为蔗糖的 40~50 倍,风味自然,不像糖精那样用量稍多时有苦味, 成为了 蔗糖理想的代替品。略带酸味,因此常与糖精钠等协同使用。同时甜蜜素稳定性高、无吸 湿性,易溶于水,难溶于乙醇,是一种无营养的甜味剂。甜蜜素成本低廉、经济价值高, 受到了广大食品生产加工企业的欢迎,已成为食品加工业中的重要代糖产品。我国是全球 最大的甜蜜素生产和出口国,甜蜜素在我国应用主要涉及医药、冷饮、饮料等行业。

甜蜜素的安全性和生理功效

甜蜜素为环己酰胺类化合物,其本身的毒性很低,但被肠道细菌代谢生成的环己胺显示出 一定的毒性。食品毒理学研究表明,过量使用甜蜜素,对小鼠精子具有一定的致畸效应, 并能抑制成骨细胞的增殖和分化,对骨细胞造成损伤。长期或过量摄入甜蜜素,可能会导 致肝功能损伤、肾功能损伤等器质病变,甚至对老幼、孕妇等特殊群体会引发癌症或致胎 儿畸形等问题,严重威胁人体健康。因此,部分国家如美国、日本已全面禁用甜蜜素的使 用。

甜蜜素的工业生产

国内外甜蜜素的合成普遍采用环己胺和氨基磺酸为原料,在常压下进行合成。但是此反应 方法在反应结束前,产物会凝固析出,产生结焦,影响反应进行,降低产率。 较新的方法是低温法合成的方法,以环己胺和氯磺酸为原料,四氯化碳作为溶剂,优化工 艺条件,可使反应顺利进行,并得到较高的产率。

甜蜜素安全性存疑,未来市场发展空间或有限

甜蜜素稳定性高、风味自然,甜度是蔗糖的 40-50 倍,价甜比高,是蔗糖很好的替代品, 被应用于果脯糕点、蜜饯等食品之中。但是关于甜蜜素的安全性有较多负面报道,目前被 多国禁止使用。当我们认为,随着国内外健康观念的进一步加强、天然无害的植物性代糖 普及,甜蜜素市场发展空间或快速萎缩。

3.1.3. 三代合成糖:阿斯巴甜

阿斯巴甜介绍和发展历史

阿斯巴甜,又称天门冬酰苯丙胺酸甲酯,1965 年由西尔列制药有限责任公司的实验员发现, 是一种低能量的甜味剂,味道怡人,无酸味和金属残留味,甜度是蔗糖的 200 倍左右,但 热量仅为其 1/200。天门冬酰苯丙氨酸甲酯具有强烈的甜味,而且不像糖精那样有发苦的 金属味。阿斯巴甜在水中的溶解度极低且不耐高温,也不能用于需高温处理的食品中。它 是市面上使用比较普遍的一种二肽类的人工甜味剂,作为强力甜味剂和风味增效剂广泛应 用在各种食品、饮料或医药品中,截至 2010 年,已经在 100 多个国家使用,我国于 1986 年批准在食品和饮料中使用。

阿斯巴甜的安全性和生理功效

阿斯巴甜被联合国食品添加剂委员会列为一般认为安全级,是所有人工合成甜味剂中安全 研究较为彻底的产品。而需要留意的是,阿斯巴甜在人体内可以被水解成天冬氨酸、苯丙 氨酸、甲醇,其中的苯丙氨酸对苯丙酮酸尿患者不利。患者肝细胞中苯丙氨酸转化酶含量 仅为正常人 1/4,不能将苯丙氨酸转化为酪氨酸,从而在血和尿中蓄积大量苯丙酮酸,进 而危及大脑。因此,含有阿斯巴甜的食品带有苯丙氨酸的警告标志。

阿斯巴甜的工业合成

较早合成阿斯巴甜的方法为化学合成法,其生产步骤较多、产率低、反应选择性差。而生 物合成法在酶促合成肽键时,转化率比化学合成法高,且可以使用不带保护基的 L-天冬氨 酸作为底物;缺点是投料底物浓度和产物浓度低,生产强度大、能耗大、产量低。

阿斯巴甜是较为优秀的蔗糖替代品,未来有望稳健发展

阿斯巴甜味道怡人、凉爽、无酸味和金属残留味,甜度是蔗糖的 200 倍左右,但热量仅为 其 1/200,价甜比较高,更多地应用于碳酸饮料中。虽然阿斯巴甜安全性研究的较多,但 需留意其对对苯丙酮酸尿患者的危害。我们认为,随着国内外健康观念的进一步加强、天 然无害的植物性代糖普及,阿斯巴甜市场进一步发展或存在挑战。

3.1.4. 四代合成糖:安赛蜜

安赛蜜的介绍和发展历史 安赛蜜又称乙酰磺胺酸钾,1967 年由德国诺维食品公司的技术员误食手指上残留的样品时 发现。安赛蜜为白色、无味的结晶性物质,易溶于水,热稳定性好,在室温下可长期保持 稳定,甜度约为蔗糖的 200 倍,与阿斯巴甜大致相同,味质类似蔗糖,是一种对人体十分 安全的惰性无营养型甜味剂。安赛蜜的应用广泛,可应用于饮料、冷冻食品、水果罐头、 糕点、果酱、酱菜、盐渍的蔬菜、蜜饯类、加工食用菌类和藻类、果冻、八宝粥罐头及面 包中,包括供糖尿病人的食品和低热量食品。

安赛蜜的工业合成

国内外合成安赛蜜主要有四种方法——氨基磺酰氟-双乙烯酮法,乙酰乙酰胺-三氧化硫法, 乙酰乙酰胺-硫酰氟法和氨基磺酸-三氧化硫法。而较新的一种方法是采用连续合成不搅拌 的工艺方法,通过配套的设备,高压釜等合成安赛蜜。该方法容易控制反应温度,无需搅 拌,可以实现安赛蜜的连续化生产,大大提高生产效率。

安赛蜜稳定性和安全性好,预计未来发展前景良好

安赛蜜,热稳定性好,甜度是蔗糖的 200 倍,价甜比低,味质类似蔗糖,在适量使用范围 内,被认为是世界上较为安全的甜味剂之一,更多地应用于酱菜、蜜饯等食品中。我们认 为随着国内外健康观念的进一步宣传,这种安全、稳定、无热量的甜味剂将更加受人们重 视,发展前景良好。

3.1.5. 五代合成糖:三氯蔗糖

三氯蔗糖的介绍 三氯蔗糖,又称蔗糖素,是唯一一种以蔗糖为原料的甜味剂,易溶于水,稳定性高,不仅 能耐高温,而且在较宽的 pH 范围内均能保持稳定。其口感与蔗糖相似,甜度为蔗糖的 600 倍。三氯蔗糖不仅可以淡化酸味和咸味,而且能够隐藏涩味、苦味、酒味等,同时也能加 强辛辣、奶香等味道,己经在我国、美国、日本等 30 多个国家获批,在饮料、酱菜、配 制酒、糕点、饼干、罐头、蜜饯等食品中广泛应用。

三氯蔗糖的安全性和生理功效

三氯蔗糖是一种公认的安全食品甜品添加剂,已有大量的研究证明适量的食用对人体健康 是安全的。但是赵淑芹主任在 2018 年《中国临床药理学杂志》上表示:“关于三氯蔗糖 的毒性研究报道,大多认为三氯蔗糖是安全、无毒的。但近年来也有研究发现三氯蔗糖及 其水解产物具有一定的毒性,如能够损伤大鼠胃和肺的 DNA,同时能降低小鼠与人类的 精子活力。”因此对于三氯蔗糖的毒性问题有待进一步的深入研究。

三氯蔗糖的工业生产

现阶段,三氯蔗糖的合成工艺可以细化成化学合成方法、化学与酶的合成方法、单酯方法 三种。其中化学合成方法的程序相对复杂;化学与酶的合成方法步骤很多,且在发酵环节 中的代价极高;而单酯方法仅需 3 个步骤,资金投入不多,收率较高,在中间产物的分 离与提纯方面十分简便,在工业生产中具有一定的适用性,是三氯蔗糖合成工艺中最具发 展前景的工艺。

三氯蔗糖高甜度应用广,安全性好值得推广,预计未来发展前景良好

三氯蔗糖,是唯一一种以蔗糖为原料的甜味剂,无他味,甜度为蔗糖的 600 倍,价甜比低, 是公认的安全食品甜味剂之一,但仍有些争议。因其稳定性,更多的应用于乳制品、烘焙 食品和配制酒之中。我们认为,随着国内外健康观念的进一步加强,三氯蔗糖市场或更加 广阔,发展前景良好。

3.1.6. 其他合成糖:纽甜

纽甜的介绍和发展历史

纽甜是阿斯巴甜的衍生物,为白色或灰白色无味粉末,性质稳定,甜度是蔗糖 8000-10000 倍,热值比阿斯巴甜更低,属于无热量型的甜味剂。基于其特性,纽甜更适合于糖尿病人、 肥胖症病人及心血管病人食用,但是由于其超高甜度,允许最大使用量极低。我国食品添 加剂使用标准中纽甜可用于各类食物和饮料中,同时纽甜在卫生用品、洗浴用品、化妆品、 医药和兽医产品等行业中也得到了广泛的运用。

纽甜的工业生产

纽甜的合成方法分为酶合成法和化学合成法。酶合成法虽然符合现在环保节能的时代背景, 但工艺优化难度较大,其次反应设备的设计制造也需要大量的人力物力,所以该方法不适 于工业生产。化学合成法根据反应体系的不同,分为均相催化反应和非均相催化反应。其 中,均相催化反应具有催化效率高等独特优势,但是其分离难度大,工业化成本高。而非 均相催化反应收率高且工艺简单。

纽甜是具有超高甜度,被认为是安全的甜味剂,预计未来前景光明

纽甜甜度是蔗糖的 6000 倍,具有超低价甜比。其安全、稳定且无任何后味,适用于所有 人群,被认为是安全的化学合成甜味剂,被应用于各类商品之中。我们认为随着国内外健 康理念的进一步推广以及其合成技术的发展,纽甜市场将迎来进一步发展,预计未来前景 光明。

3.2. 生物合成代糖

3.2.1. 糖醇类发酵糖

赤藓糖醇的介绍和发展历史

赤藓糖醇,外观为白色结晶颗粒或粉末,甜度是蔗糖的 70%,清凉舒爽,具有低吸湿性、 不致龋齿性,是甜味剂市场发展最快的品种之一,被广泛用于食品、医药和化工等领域。 与其他糖醇不同,赤藓糖醇热量极低,这主要是由于人体内没有代谢赤藓糖醇的酶系,赤 藓糖醇进入人体后,不参与糖的代谢,大部分随尿液排出体外,几乎不会产生热量和引起 血糖的变化。因此,赤藓糖醇被普遍认为是“零热量”甜味剂。

赤藓糖醇的安全性和生理功效

赤藓糖醇被人体摄入后绝大部分被小肠吸收,90%以上随尿液排出,几乎不参与人体能量 代谢。同时,赤藓糖醇是主流糖醇甜味剂中人体耐受性最高的,糖尿病患者也可以食用。 根据郑建仙教授 2005 年出版的专著《功能性糖醇》,专业科研人员已对赤藓糖醇完成基 本覆盖毒理学所涉全部范围的毒理研究,包括急性中毒研究、亚慢性中毒研究、慢性中毒 研究、致癌性中毒研究、生殖毒性研究、致畸性中毒研究以及诱导突变性中毒研究等。研 究结果证明,赤藓糖醇是安全无毒的,其应用于食品是安全的。

赤藓糖醇具有良好生理功能,低热量,但由于其低甜度相应的成本较高,预计未来会有更 广泛的应用

赤藓糖醇作为糖醇类发酵糖的代表,具有良好生理功能,低热量,不会导致龋齿,主要通 过微生物发酵技术获得,比化学合成糖更安全,广泛应用于食品饮料中。我们认为,随着 国内外健康观念的进一步提升,糖醇类发酵糖市场将进一步扩大,预计未来前景光明。

3.2.2. D-阿洛酮糖

阿洛酮糖的介绍和发展历史

D-阿洛酮糖(简称阿洛酮糖)是 D-果糖的差向异构体,2014 年被美国食品药品监督管理 局(FDA)列为一般安全品,允许其添加在食品、膳食补充剂以及医药制剂中。阿洛酮糖 被人体摄入后,产生的热量较低(0.4 kcal/g),仅为同等质量蔗糖的 0.3%,而甜度与蔗糖 相近,为蔗糖的 70%,因而被美国食品导航网评为最具潜力的蔗糖替代品,2019 年阿洛酮 糖被美国 FDA 指导可标注“不含糖”。

阿洛酮糖的安全性与生理功效

目前阿洛酮糖在多个国家被批准作为食品添加剂使用,其中美国食品药品监督管理局(FDA) 于 2014 年正式批准 D-阿洛酮糖为一般公认安全(GRAS)。其主要特性为、低热量、低代 谢率、神经保护作用、降血糖和降脂效应。

阿洛酮糖的工业生产

目前阿洛酮糖的生产主要依赖于酶法,一方面由于自然界中含量稀少,属于稀有糖,仅在 少量植物和特定的菌种中被发现,另一方面化学合成法会产生副产物,经济性较差。最初 D-阿洛酮糖的化学合成方法较多,包括关环转换合成法、选择性醇醛缩合合成法等,后续 开发的包括催化加氢、加成反应法和 Ferrier 重排法等,但因为经济性较差、环境污染严重、 易产生化学废料、副产物无价值等因素,化学合成法尚未实现工业化应用。与化学合成法 相比,生物转换合成 D-阿洛酮糖反应专一性强,产物单一,且分离纯化简单,对环境污染 较小,经济性和环保方面都具备优势,是国外企业生产 D-阿洛酮糖的主要方法。

阿洛酮糖仍需改进工艺,发展前景广阔

D-阿洛酮糖对于食品的风味、色泽、外观、口感有改善的作用,一方面保证口感的同时降 低热量减少发胖的担忧,另一方面可增加食品的销量;也可以代替日常零食中的阿斯巴甜, 做到更加安全卫生,并减少食品的加工和贮藏中的氧化损失。将其做成特医食品也是很好 的选择,针对糖尿病人、肥胖症患者等人群,做成的食品可以帮助抑制血糖升高和减少脂 肪在身体内的积累。D-阿洛酮糖对于神经系统的保护作用使其可以作为保护剂制成神经保 护类药物、保健品等,在应对氧化应激导致的疾病中的突出表现令其也具有被开发成药物 的潜力。此外,D-阿洛酮糖对于植物的特殊作用,例如防虫害等,如果日后能够研究彻底 并制造出对人类和环境都有利的农业材料也将具有重大意义。

3.3. 植物提取代糖

3.3.1. 甜菊糖苷

甜菊糖苷的介绍和发展历史 甜菊糖苷,又称甜菊糖或甜菊糖甙,最早起源于南美洲巴拉圭原住居民,是从菊科草本植 物甜叶菊中提取出的一类具有甜味、呈白色粉末的二萜类化合物,甜度为蔗糖甜度的 200~300 倍, 热量仅为蔗糖的 1/250 左右。其不仅甜味纯正、绵长、口感近似于蔗糖, 更有许多保健功效,是天然的植物提取代糖,被各个国家广泛应用于食品饮料中。

甜菊糖苷的安全性和生理功效

全球范围内的所有主要监管机构,包括联合国粮农组织/世界卫生组织下辖的食品添加剂联 合专业委员会(JECFA)、欧洲食品安全局(EFSA)等,都已确定高纯度甜菊叶萃取物的 使用安全性。

甜菊糖苷作为植物提取代糖,推广性强性价比高,预计未来发展空间广阔

甜菊糖苷,甜度是蔗糖的 200 到 300 倍,价甜比一般,是一种高甜度、低热值、性质稳定、 安全可靠的纯天然植物提取甜味剂,对人体具有抗糖尿病、降血脂、降血压等保健的功能, 被誉为“人类第三代健康糖源”。甜菊糖苷作为一种新的食品添加剂广泛应用于食品、饮 料、酿酒、等行业中。甜菊叶在我国国内产量大、价格低廉,我们认为随着甜菊糖苷高端 食品饮料的向下发展,将愈发受到大众的欢迎,预计整个甜菊糖代糖市场未来发展前景广 阔。

3.3.2. 罗汉果糖

罗汉果糖介绍和发展历史

罗汉果糖又名罗汉果甜素,为葫芦烷三萜甙类化合物,是从罗汉果中提取的天然甜味剂。 1975 年以来,研究人员相继从罗汉果中提取了 10 余种三萜类甜味物质,这些成分统称为 罗汉果甜苷。罗汉果糖易溶于水和醇,在沸水中具有热稳定性且不易发酵霉变。相较于甜 菊糖苷,罗汉果甜苷的甜味持续时间长、苦味弱、后味更持久,但浓度超过一定范围时, 与甜菊糖苷类似仍然会呈现后苦味。近几年,国际市场上罗汉果甜苷的消费量呈现强劲增 长趋势,在食品饮料行业尤为显著。

罗汉果糖的安全性和生理功效

美国食品药物管理局(FDA)于 1995 年批准罗汉果甜苷应用于食品领域,明确罗汉果甜苷为食品中允许使用的高强度甜味剂。1996 年 7 月,我国食品添加剂委员会第十七次会议 批准罗汉果甜苷为食品添加剂。万艳娟在《功能性甜味剂罗汉果甜苷的生理功能及食品应 用研究进展》一文中指出:“罗汉果富含维生素 C、E、果糖、必须氨基酸、微量元素等多 种营养成分,以及含有黄酮、多糖、甜甙和多酚等多种活性成分。传统医学认为罗汉果可 润肺止咳、凉血、润肠通便,现代药理研究证实,罗汉果具有止咳祛痰、调节消化道运动、 增强机体免疫力、抗氧化、保肝、抑制变性链球菌致龋等药理作用。

罗汉果糖是安全可靠的纯天然甜味剂,因生长环境、种子出口限制等因素,国内罗汉果糖 企业拥有显著的本土优势

罗汉果糖,甜度是蔗糖的 300 倍,价甜比低,近 0 能量、是一种安全可靠的纯天然保健类 甜味剂,对人体具有止咳祛痰、调节消化道运动、增强机体免疫力、抗氧化、等保健的功 能。罗汉果甜苷是一种理想的蔗糖替代品,被应用于乳品饮料、固体饮料、调味料、糖果 等食品行业中。我们认为随着国内外健康理念的传播,身为天然保健类甜味剂的罗汉果糖 或更有优势。并且因生长环境、种子出口限制等因素,国内罗汉果糖企业拥有显著的本土 优势。

3.3.3. 其他植物提取糖

天然甜味剂可分为两类,一类是将天然物质加工精制成甜味剂,如前文所述的甜菊糖苷和 罗汉果糖;另一类则是从植物中提取其甜味物质,如从甘草中提取甘草甜素等。 甘草甜素,其甜度是蔗糖的 100~500 倍,入口后其甜味开始较慢,随后有甘草的余味。 这种余味限制了它作为纯甜味剂的使用。甘草甜素可以增强食物的风味,掩盖苦味,增加 蔗糖的甜味。同时还具有提供功能特性的潜力,包括免疫调节、抗肿瘤、抗病毒以及抗氧 化特性。

3.4. 甜度战争中各类代糖的作用;

甜度战争其实是代糖和白砂糖的战争,每一类型的代糖都有作用。化学合成类代糖甜度高、 成本低,是降成本的主力、复配的基石;植物提取类代糖同样高甜度用量小,口味纯正适 合推广;生物发酵代糖具有生理活性,能润肠通便、促进钙吸收。

各类型代糖彼此之间有竞争,但更多是合作的关系。甜味剂之间具有协同效应:不同甜味 剂混合时可互相提高甜度,此外还可以改善味质、提高稳定性,减少量的作用。 1) 协同增效:如将安赛蜜和阿斯巴甜 1:1 使用,其甜味剂整体甜度会有所上升,其成本 相应降低,约为单一甜味剂成本的 24%~40%。 2) 复配去除异味: 如甘草甜素:糖精=3~4:1 比例,再加适量蔗糖可使甜味效果好, 并缓解盐的咸味、增香,常用语调味料生产。 3) 口感升级:如甜蜜素与糖精钠按 10:1 的比例使用会使产品的口感变好。

3.5. 各类代糖市场空间和增长测算;

根据百川盈孚,QYreserch,智研咨询数据,2020 年我国三氯蔗糖/安赛蜜/赤藓糖醇/甜菊 糖 产 量 分 别 为 1.025/1.566/8/0.87 万 吨 , 据 此 可 得 其 甜 度 占 比 分 别 为 37.12%/17.45%/0.31%/9.69%。

我们假设: 1)2020 年各甜味剂甜味占比中国与全球类似; 2)代糖市场 2020-2030 年呈现先快速增长后稳定的趋势; 3)化学合成代糖中三氯蔗糖维持较高增速,植物提取和生物发酵代糖中甜菊糖和赤藓糖 醇维持较高增速; 测算可得到 2025 年三氯蔗糖/安赛蜜/甜菊糖/赤藓糖醇规模分别为 99.2/26.8/29.7/35.1 亿 元,CAGR 分别为 15%/10%/16%/22%;到 2030 年三氯蔗糖/安赛蜜/甜菊糖/赤藓糖醇规模分 别为 174.9/39.4/52.3/77.0 亿元,CAGR 分别为 12%/8%/12%/17%。

4.重点公司分析4.1. 化学合成代糖:金禾实业;

4.1.1. 公司介绍

安徽金禾实业股份有限公司(以下简称 “金禾实业”)位于安徽省滁州市,成立于 2006 年 12 月,是一家致力于服务健康生活和先进制造,专业从事化工、生物及新材料业务的 企业,是甜味剂安赛蜜、三氯蔗糖和香料麦芽酚的主要生产商。公司主营业务为食品添加 剂及配料、食用及日化香精香料、医药中间体、功能性化学品及大宗化学品,主要服务于 食品饮料、日用消费、医药健康、农业环保及先进制造业等领域的客户。下游知名客户包 括各大食品饮料及香精香料公司。

目前,在食品添加剂领域,产品主要包括甜味剂和香料产品。甜味剂领域,公司生产的安 赛蜜和三氯蔗糖属于第四代、第五代高倍甜味剂;香料领域,公司主要产品为甲、乙基麦 芽酚、甲基环戊烯醇酮(MCP)及佳乐麝香溶液。截至 2021 年,公司是全球领先的甲基 麦芽酚、乙基麦芽酚、安赛蜜和三氯蔗糖生产商和销售商。 公司除食品添加剂领域外,产品还包括大宗化学品、功能性化工品及中间体和医药中间体 等多个领域。大宗化学品主要为液氨、双氧水、三聚氰胺、甲醛、硫酸、硝酸、双乙烯酮、 氯化亚砜等产品,主要用于生产甜味剂和工业产品的原材料;功能性化工品及中间体主要 为季戊四醇、双季戊四醇、糠醛、二甲胺等,是化工行业中重要的功能性化工品或中间体; 医药中间体主要为呋喃铵盐、乙酰乙酸甲酯、吡啶盐酸盐等产品。

4.1.2. 主要代糖产品、市场地位、代糖占公司收入比重

金禾实业代糖产品主要包括三氯蔗糖和安赛蜜。 公司营收利润逐年增长,其中食品添加剂板块为主要贡献。2021 年金禾实业营收 58.45 亿 元,其中食品添加剂板块收入为 30.29 亿元,占比 52%,基础化工板块收入为 23.51 亿元, 占比 40%。毛利方面,食品添加剂板块创造利润 10.17 亿元,占比 62%,基础化工板块创造 利润 5.49 亿元,占比 33%。 公司业务结构持续优化,食品添加剂板块营收占比逐年增加。2012-2021 年,公司食品添 加剂板块营收占比由 18%逐年提升至 52%,业务结构持续优化。

4.1.3. 推出 c 端产品爱乐甜,正式进军食品饮料行业

公司感受到无糖食品的成长潜力,希望做一个直接面向 C 端用户的无糖品牌,「爱乐甜」 应运而生,团队用木糖醇、三氯蔗糖等代糖代替白砂糖、蔗糖,成为人们生活中的健康甜 味剂。理想的场景是喝咖啡、早餐麦片、烹饪菜品中,都可以把白糖换成代糖。 据公司 TO B 端业务的负责人贺祥坤先生介绍,在欧美的调味品货架上,代糖的产品数量 与蔗糖的产品数量比是 9:1,而在中国这个数据却只有约为 1:9。爱乐甜 2.0 版经历了研发 团队 200 多次的配方测试调整,区别于一代爱乐甜与蔗糖甜度 1:7 的比例,二代爱乐甜实 现了与蔗糖的甜度 1:1 的比例,让用户不需要改变添加糖的习惯获得相同的甜度,提升使用的便捷性。

4.2. 生物发酵代糖:三元生物

4.2.1. 公司介绍

山东三元生物科技股份有限公司是国内较早开始工业化生产赤藓糖醇的专业厂商,自 2007 年成立以来公司专注深耕赤藓糖醇产品十余年,先后攻克菌种选育、配方优化、发酵控制、 结晶提取等多个环节的工艺难题,逐步成长为全球赤藓糖醇行业领导者之一,截至 2021 年,公司是全球赤藓糖醇产能最大、产量最大、出口量最大、市场占有率最高的企业。公 司在巩固赤藓糖醇行业优势地位的基础上,顺应市场应用变动趋势,推出罗汉果复配糖、 甜菊糖复配糖、三氯蔗糖复配糖等新品种,同时积极推动新型甜味剂产品的研发试制工作, 以更丰富的产品种类满足消费者差异化的需求。

4.2.2. 主要代糖产品、市场地位、代糖占公司收入比重

三元生物是国内赤藓糖醇领先的生产厂商,受益于赤藓糖醇需求的快速增长,2018-2021 年度赤藓糖醇营业收入 CAGR 达到 58.65%,其中 2020 年赤藓糖醇销量 41426.93 吨,根据 三元生物 2021 年年报披露,2020 年全国赤藓糖醇生产量约为 8.7 万吨,三元生物单产品市场占有率接近 50%,是全球赤藓糖醇产能最大、产量最大、出口量最大、市场占有率最 高的企业。

4.2.3. 公司发展简析

三元生物是全球领先的赤藓糖醇生产企业,在我国赤藓糖醇领域市占率接近 50%,在过去 4 年时间保持超过 50%的年化复合增速,充分受益于元气森林等网红饮料带动的行业快速 发展。我们认为未来赤藓糖醇行业仍将保持 20%以上行业增速,公司进一步投资 5 万吨产 能,在保持市占率稳定的情况下有望继续受益于赤藓糖醇需求的快速增长。 公司除了赤藓糖醇外,积极布局莱鲍迪苷 M(甜菊糖苷)、阿洛酮糖等产品,并且在复配 糖领域更加多元化,未来有望成为发酵糖的综合生产企业。

4.3. 生物发酵代糖:保龄宝

4.3.1. 公司介绍

保龄宝成立于 1997 年,目前是国内功能糖行业的领军企业,20 余年来,公司始终专注于 酶工程、发酵工程等现代生物工程技术,主要从事功能糖的研发、制造及方案服务。主要 产品包括功能糖系列、糖醇系列、膳食纤维系列、淀粉及淀粉糖系列、医药原辅料系列及 益生元终端等,广泛应用于健康食品、功能饮品、保健医药、无抗饲料、日化等领域。

保龄宝现已形成功能性糖醇(赤藓糖醇)、功能性低聚糖系列(低聚异麦芽糖、低聚果糖、 低聚半乳糖)、功能性膳食纤维系列(聚葡萄糖、抗性糊精)、淀粉糖系列(果葡糖浆、 麦芽糊精、结晶果糖等)等全品类功能糖产品,广泛应用于健康食品、功能饮品、保健医 药、无抗饲料、日化等领域。

4.3.2. 主要代糖产品、市场地位、代糖占公司收入比重

保龄宝功能性糖醇(赤藓糖醇为主)销售收入持续上行,由 2017 年 1.34 亿元(占收入比 重 8.4%),提升至 2021 年 6.68 亿元(占收入比重 24.2%),年化增速 CAGR 为 37.9%,是 公司收入增长的主要来源。

4.3.1. 公司发展简析

保龄宝是我国较早实现功能性糖全品类产品的企业,布局多年的功能性糖产品使得公司与 下游食品饮料企业形成了良好的供应关系,而公司非公开发行股票募集资金,持续投入在 未来发展较快的糖醇领域,巩固赤藓糖醇的基础上,发展阿洛酮糖产业,充分受益于网红 食品驱动下的生物发酵代糖产业的发展。

4.4. 生物发酵代糖:百龙创园

4.4.1. 公司介绍

山东百龙创园生物科技股份有限公司成立于 2005 年 12 月,设立之初,主要以生产销售麦 芽糖醇产品为主,产品门类比较单一。2007 年至 2014 年,公司通过不断研发,产品种类 不断丰富,逐步确立了以淀粉糖(醇)系列、益生元(低聚果糖、低聚异麦芽糖)系列为 主的产品体系。2015 年至今,为满足市场对健康类产品日益增长的消费需求,继续加大研 发力度,自主研发、推出膳食纤维系列(抗性糊精、聚葡萄糖)、益生元系列(低聚半乳 糖、低聚木糖)等中高端产品,并形成了兼具益生元系列、膳食纤维系列和其他淀粉糖(醇)、 健康甜味剂四大系列的金字塔型全产品线,并在益生元、膳食纤维系列产品领域建立了较 强的市场优势。

百龙创园主营业务为益生元系列产品、膳食纤维系列产品、其他淀粉糖(醇)系列产品和 健康甜味剂产品的研发、生产及销售。主要产品广泛应用于食品、乳制品、饮料、保健品、 医药、动物营养 及饲料等行业。公司主要产品定位中高端,具体包括低聚异麦芽糖、低 聚果糖、低聚半乳糖、低聚木糖、抗性糊精、聚葡萄糖、阿洛酮糖等,为国内乃至全球行 业内为数不多的具备多品种规模化生产能力的企业之一。

4.4.2. 主要代糖产品、市场地位、代糖占公司收入比重

百龙创园自 2019 年推出阿洛酮糖产品后,其收入贡献快速增长,2021 年产生营业收入 8299.66 万元,占公司总体营业收入的 13%,同比增长超过 7 倍,是国内率先实现阿洛酮糖产业化的企业。

4.5. 植物提取代糖:莱茵生物

4.5.1. 公司介绍

莱茵生物主要从事天然健康产品的生产经营业务,持续专注植物功能性成分提取领域。植 物提取物是以植物为原料,按照客户的使用目的,经过物理人工提取分离过程,定向获取 和浓集植物或天然中草药中的某一种或多种有效成分,而不改变其有效成分结构形成的产 品。公司已成功研究开发出 300 多个标准化植物提取产品,产品包含罗汉果提取物、甜叶 菊提取物、工业大麻提取、茶叶提取物及其他保健护肤提取物(如:八角提取物莽草酸、 红景天提取物、积雪草提取物、淫羊藿提取物等)。行业上游主要涉及农业,下游产品应 用行业涵盖食品、饮料、医药、保健品和化妆品、动物饲料等行业。 公司是国内植物提取行业首家上市公司,也是国内植物提取行业唯一国家级专精特新小巨 人企业。目前,公司在全球拥有三大生产基地、四大营销中心和五大研发中心。总部所在 植提工厂是业内领先的大型数字化智能综合工厂,美国工业大麻工厂已被印第安纳州政府 列为美国工业大麻提取领域的示范项目,四大营销体系覆盖全球市场,研发中心以技术支 持市场,满足客户定制化需求。

4.5.2. 主要代糖产品、市场地位、代糖占公司收入比重

莱茵生物作为国内主要的植物提取糖甜菊糖苷和罗汉果糖的主要供应商,在国内“零糖”快速成为消费热点的基础上,业务得到快速发展:2021 年公司天然甜味剂业务实现营业收 入 6.34 亿元,同比增长 55.01%,占营业总收入比重 60.15%。

4.5.3. 公司发展简析

莱茵生物作为植物提取糖甜菊糖苷和罗汉果甜的国内龙头,深度绑定了全球代糖巨头芬美 意,在签订长期采购协议的基础上受益于行业快速增长,保证了公司植物提取糖需求的快 速增加。另一方面随着消费者对“天然”、“零糖”等健康因素的认知增加,作为植物中 提取的主要代糖品种的甜菊糖苷和罗汉果甜未来有望迎来快速发展。 公司非公开发行募集资金 9.68 亿元,其中 7.3 亿元将用于甜叶菊专业提取工厂的建设,产 能的扩张将奠定公司长期成长基础,保证公司为客户供应的稳定性和在单个品种中较高的 市场份额。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。未来智库 - 官方网站

,