本文涉及大量对比,阅读原文,可以获取最清晰的对比原图:

张淼保险工作室:超级玛丽MAX,二次赔付触发条件最有优势的单次赔付类重疾险!

保险行业,产品迭代的速率惊人。改变是好事,可以不断促进行业竞争与进步;

从业多年,笔者也逐步成为保险行业每一次重大变革的历史见证者与参与者。

2022年,重疾险领域最大的变化或者说最为流行的重疾险产品形态,就是从单次赔付类产品,进化为“有触发条件”的二次赔付类产品。

比如前一阵爆火的神盾七号重疾险,还有更早一些大热的网红重疾险达尔文6号、超级玛丽6号等等。

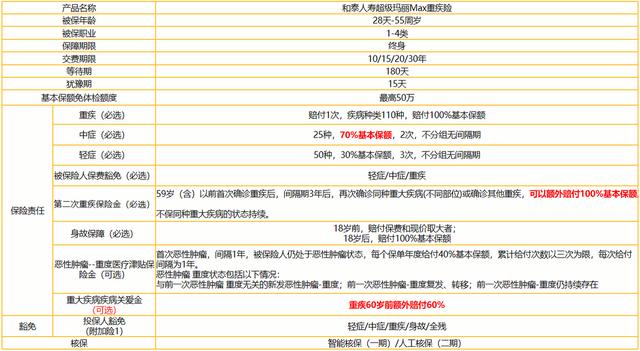

今天笔者带大家再来看一款行业最新推出的重疾险产品,来自和泰人寿的超级玛丽MAX。

目录

01 产品形态

02 产品对比

03 结语

01 产品形态

1、灵活性

保障期间:只有终身,没有定期;

身故责任:捆绑身故寿险责任,无法单独选择纯疾病保障形态。

可以看到该产品的灵活性还是略有欠缺的,无法满足需求定期、纯疾病保障形态的群体。

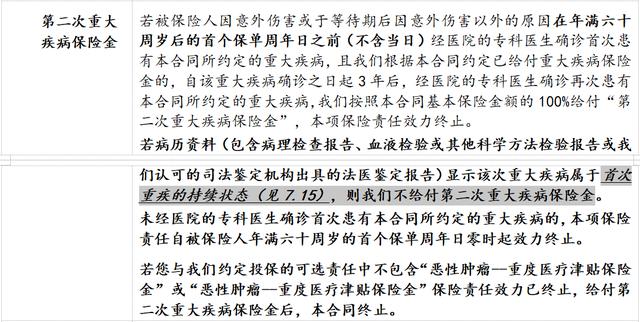

2、第二次重疾保险金

触发条件:

(1)60周岁首个保单周年日前,初次确诊重疾,且已赔付;

(2)间隔期3年后;

(3)再次确诊同种重疾(不同部位)或其他重疾,可以赔付第二次重疾保险金。

第二次重疾保险金赔付依然是有【触发条件】的,我们这里着重对比一下,几款同类产品的“触发条件”的不同:

2022年最热的几款网红重疾险,也都是有触发条件的重疾二次赔付的单次赔付类重疾险。

触发条件一:都要求60周岁首个保单周年日前,初次确诊过重疾,且已经得到赔付;

触发条件二:在满足条件一后,有3年间隔期;其中达尔文6号间隔期是1年,但却又额外设置了第二次确诊重疾需要在“60周岁首个保单周年日前”,其他三款产品没有这个限制;

触发条件三:再次确诊的重疾,需要是和首次重疾不同的其他种类重疾;而超级玛丽MAX的定义更宽泛,即再次确诊同种重疾也是可以赔付的;但要求再次确诊的重疾是不同部位。

所以综合来看,在重疾二次赔付,触发条件定义来说,超级玛丽MAX还是最有优势的。

3、重疾额外赔付

重疾额外赔付,是重疾险产品的【标配责任】,如果一款产品没有这个责任,直接PASS。

额外赔付方面,超级玛丽MAX只有60%,算是同类产品里垫底的产品。最高的依然还是达尔文6号,投保前5年额外赔付80%保额,5年后则是额外赔付100%保额。

4、中症赔付

这里额外说一下超级玛丽MAX的中症责任,是可以赔付70%保额的,这点目前的确是行业最高的。

02 产品对比

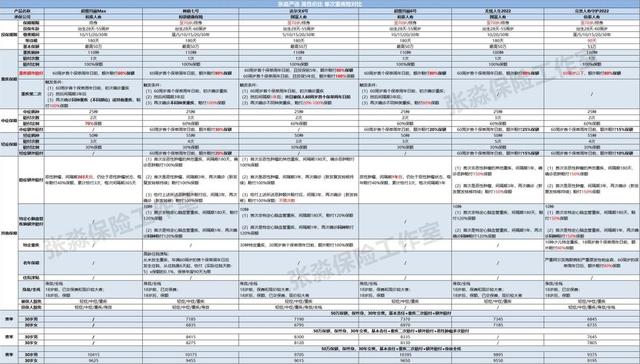

又到了喜闻乐见的产品对比的环节了。同类单次赔付类重疾险,我们对比和谐健康保险的神盾七号、国富人寿的达尔文6号、和泰人寿的超级玛丽6号、国富人寿的无忧人生2022、信泰人寿的完美人生守护2022。

实际上,也只有神盾七号、达尔文6号、超级玛丽6号,超级玛丽MAX,是有“重疾二次赔付责任”的产品。

在重疾二次赔付责任【触发条件】对比方面,前文已经做了解析,超级玛丽MAX是最有优势的;

在重疾额外赔付比例方面,达尔文6号是最有优势的;

在中症、轻症额外赔付方面,神盾七号是最有优势的。

我们接下来看一下保费对比:

费用对比方面,以50万保额保终身,30年交费,保障内容选择 基本责任 重疾二次赔付责任 重疾额外赔付责任 身故责任。

超级玛丽MAX费用来说中规中矩,没有特别大的优势。相较而言,同等保障责任下,达尔文6号与神盾七号也是可以重点关注的产品。

03 结语首先我们明确一点,就是一定要知晓,上述产品的本质,依然还是重疾单次赔付类产品。

虽然超级玛丽MAX、神盾七号、超级玛丽6号、达尔文6号,都有“重疾二次赔付”的责任,但要明白,只有满足【触发条件】才可以赔付。

因此,如果侧重是重疾二次赔付,那么超级玛丽MAX,确实是现阶段同类产品里触发条件最有优势的。也是值得我们消费者群体重点关注的一款不错的重疾险产品。

以上,大家有哪些具体问题,也可以私信笔者咨询;

买保险,更要买对保险;

张淼,一个帮您买对保险的人。

,