按照国家《社会保险法》的规定,灵活就业人员可以参加职工基本养老保险和医疗保险,不过需要个人缴纳基本养老保险费。由于灵活就业人员工作一般不稳定,收入也不高,因此,特别关注缴纳社会保险费划不划算的问题。

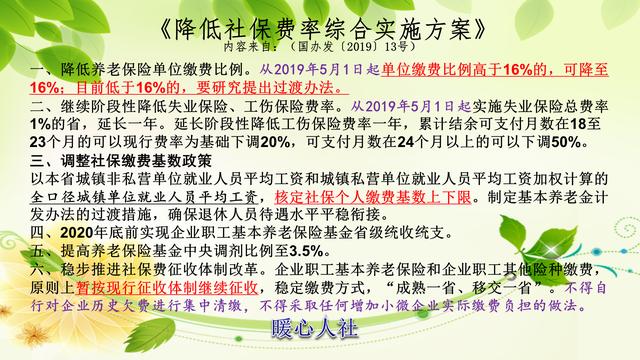

灵活就业人员缴纳职工基本养老保险,可以自由选择缴费基数和档次。按照2019年5月全国《降低社会保险费率综合实施方案》,灵活就业人员可以从60%~300%的社平缴费基数中,任意选择一个作为缴费基数。那么60%基数和100%基数缴费而言,哪个更划算呢?

缴费钱数的比较从2019年5月开始,各地的社会平均缴费基数采用全口径城镇就业人员社会平均工资计算。原先多数地区采用的是城镇非私营单位在岗职工社会平均工资,新社平缴费基数比旧社平缴费基数降低了20%左右。

如果是企业职工,是企业和职工共同缴纳保险费,职工只需要缴纳个人缴费基数的8%,企业缴纳的缴费比例是16%。但是灵活就业人员缴纳基本养老保险费,是受到国家照顾的,国家一般要求各地灵活就业人员按照20%的比例缴纳,比企业职工参保缴纳合计费用低了4个百分点。

如果社平基数是5000元,60%缴费基数就是3000元。这样按照100%社平缴费基数缴费的话,每月需要缴纳1000元,一年1.2万元。如果按照60%基数缴费,只需要每月缴纳600元,一年7200元。缴纳养老保险费用之比是10:6。

养老金待遇之比参加养老保险,未来退休时的养老金待遇都只有基础养老金和个人账户养老金两部分,这两部分的计算公式是全国统一的。

①基础养老金,等于退休时上年度当地的社会平均工资×(1 本人平均缴费指数)÷2×缴费年限×1%。

本人的平均缴费指数,实际上就是我们的平均缴费档次。如果15年都是按照100%档次缴费,那么平均缴费指数就是1。如果15年都是按照60%基数缴费,那么平均缴费指数就是0.6。

实际上,由于最终乘以缴费年限,我们可以将基础养老金看为所有缴费年限形成养老金的和。按照60%基数缴费一年,可以领取0.8%的退休上年度社会平均工资。按照100%基数缴费一年,可以领取1%的退休上年度社会平均工资。

100%基数缴费和60%基数缴费基础养老金待遇之比是10:8。明显较低缴费基数,性价比更高。

②个人账户养老金,等于退休时个人账户的余额除以退休年龄确定的计发月数。

个人账户的余额是按照每月缴费以后按照缴费基数的8%记入的,每年国家计算个人账户记账利息的利率有国家统一公布。2016年是8.31%,2019年是7.61%。按照5000元基数缴费,每月记入个人账户400元,一年是4800元;按照3000元基数缴费,每月记录个人账户240元,一年是2880元。

这样,个人账户余额形成的最终比值是10:6,由于退休时个人账户的计发月数相同,因此形成的个人账户养老金之比也是10:6。

所以,个人账户养老金是完全按照缴费基数之比形成的高低待遇差距。

退休以后,养老金会根据国家每年公布的基本养老金调整通知,各省市制定养老金调整方案,对上年度12月31日前办理了退休的人员进行养老金调整。在相应的调整中,养老金会根据定额调整、挂钩调整、适当倾斜三种方式来进行。假设缴费15年100%基数养老金可以领取1200元,缴费15年60%基数养老金可以领取900元,以2019年山东省退休人员养老金调整方案为例,增加的养老金之比是多少呢?

定额调整都是50元,按缴费年限调整都是22.5元,按养老金水平调整分别是15.3元和20.4元。最终分别增加的养老金分别是87.8元和92.9元,相差5.1元。

养老金增长过程中,虽然贯彻了养老金越高,调整养老金水平越高的结果,但是养老金调整的差距只有5.1元并不大。很明显,还是60%基数缴费性价比更高。

综上所述,通过各方面的比较,确实60%基数缴费性价比更高。

可是,我们也要知道养老金的差距会始终保持下去。比如上面所说的100%基数缴费15年养老金比60%基数缴费15年高出300元,如果是未来退休时间越晚,社会平均工资越高,养老金差距也会越大。而且退休以后每年差距还是在不断增大的。

暖心人社观点:由于基础养老金跟社平工资挂钩,在社会平均工资快速增长的条件下,还是建议年轻时按较高基数缴费划算。多数人的目标是退休后有一份稳定的足以养老的养老金,而不是仅仅领取性价比最高的养老金,所以应当根据自己的收入情况确定缴费基数的好,一般建议养老保险的缴纳费用不超过家庭人均收入的20%。毕竟现在的付出都是为了老年后的收获,你觉得呢?

,