中商情报网讯:2022年12月,天然橡胶价格小幅上涨。国外东南亚主产区处于增产旺季,国内天然橡胶社会库存持续增加,原料供应稳定。下游轮胎企业开工率不足、库存维持高位,短期内对原料价格无明显拉动作用。春节过后社会投资和居民消费逐步增加将有利于下游生产秩序恢复,拉动价格回升。综合分析,后期天然橡胶价格宽幅震荡。

(一)天然橡胶供应充足

国内海南、云南主产区进入停割期,但以泰国东北部为代表的东南亚主产区仍处于旺产季,新胶产量继续增长。加上国际市场原料采购需求偏弱,原料更多流向我国市场,11月天然橡胶到港量环比和同比均明显上升,我国天然橡胶供给充足。

(二)天然橡胶现货价格上涨

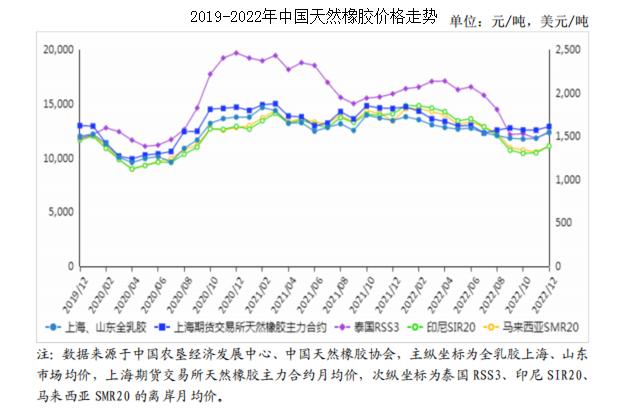

国内市场,12月份全乳胶上海、山东市场均价每吨12358元,环比涨4.5%,同比跌8.2%;混合胶山东市场均价每吨10935元,环比涨2.1%,同比跌15.6%。东南亚市场,泰国RSS3均价每吨1552美元,折人民币每吨10805元,环比涨4.9%,同比跌22.0%;印尼SIR20均价每吨1388美元,折人民币每吨9663元,环比涨6.0%,同比跌21.1%;马来西亚SMR20均价每吨1389美元,折人民币每吨9670元,环比涨5.2%,同比跌17.1%。

(三)天然橡胶期货价格上涨

12月份,上海期货交易所主力合约(2305)收盘每吨12911元,环比涨2.7%,同比跌11.4%。大阪证券交易所(OSE)橡胶主力合约(2305)收盘均价每千克224.8日元,折人民币每吨11759元,环比涨4.3%,同比跌4.1%。

(四)天然橡胶和混合橡胶进口增加

据海关统计,11月份我国进口天然橡胶28.22万吨,环比增17.7%,同比增15.8%;进口混合橡胶32.88万吨,环比增14.0%,同比增11.6%。1-11月累计,进口天然橡胶236万吨,同比增13.7%,进口额36.86亿美元,同比增12.0%;进口混合橡胶298万吨,同比增11.1%,进口额50.27亿美元,同比增16.8%。

(五)预计后期天然橡胶价格宽幅震荡

供给方面,国内海南、云南主产区和东南亚越南部分产区已基本停割,但泰国、印度尼西亚等主产区仍处于旺产季,加上近期新胶到港量增加,天然橡胶季节性供给增加趋势不变,短期内供给端对天然橡胶价格反弹无显著支撑作用。需求方面,12月前三周,国内半钢胎样本企业开工率58.7%,环比降8.4个百分点,同比降6.6个百分点,平均库存周转天数48.95天;国内全钢胎样本企业开工率55.4%,环比降7.6个百分点,同比降8.7个百分点,平均库存周转天数48.69天。下游轮胎生产企业在开工率不足和订单较少的情况下,仍以消耗库存为主。加上春节假期部分生产企业提前放假将进一步削弱短期原料采购需求,政策红利释放或延迟到春节假期后。综合分析,后期天然橡胶价格价格重心小幅上移,总体处于宽幅震荡。

更多资料请参考中商产业研究院发布的《中国橡胶市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。

,